Haven 3.0 代币经济学提案(轻量级)

要查看完整的提案,请单击 这里.

您还可以从以下网址下载完整提案的 PDF 版本 这里.

总览

在过去的几个月里,经济工作组 (EWG) 与 Haven 开发人员密切合作,为 Vault Backed Shoring (VBS) 的具体实施提出了建议 提议 该计划于 2022 年 7 月 7 日获得社区投票批准。

本页顶部是从 EWG 到社区的完整 32 页 PDF 提案的链接。它解释了导致我们来到这里的情况、VBS 背后的理论、我们提出的公式以及它的实际模拟。这是一个温和的技术文档,我们鼓励每个人尽其所能通读它。但是,这篇博文将是一个针对更多非技术读者的摘要版本。

Haven 协议目前处于不健康状态,因为以前配置的 Haven 离岸/离岸机制提供的保护不足。我们之前的代币经济学专注于尝试将 xUSD 的市场价格维持在 $1,但这样做是以牺牲 XHV 价格为代价的。各方对此进行了利用,导致了严重的通货膨胀,并最终导致 XHV 价格即将出现死亡螺旋。 EWG 决定在 2022 年 6 月停止转换,从而避免了这场危机,因为普通用户,特别是大型鲸鱼的行为正在破坏该协议。

在接下来的几周里,经过数小时的辩论,EWG 得出的结论是,从支撑功能提供的无限流动性中受益太容易了,同时又要保护自己免受 XHV 价格的负面影响。在我们的讨论中,我们意识到所有其他算法稳定币都专注于维持稳定币的价格,而不是支持稳定币的资产价格,因此犯了一个根本性的错误。进入 VBS。

VBS 要求潜在的 XHV 离岸/在岸者持有一定数量的 XHV 来执行离岸/在岸。如果用户想要离岸 x 数量的 XHV,他们必须单独持有 y 数量的 XHV,这些数量将在转换期间被锁定。反之亦然,如果用户想要在境内持有 b 数量的 xUSD,他们必须单独持有 c 数量的 XHV,这些数量将在转换期间被锁定。具体数字将在后面进一步介绍。

目的是让每个想要利用离岸/在岸功能的人都接触到 XHV 价格,从而影响 Haven 协议生态系统的健康。例如,如果用户想在以后将离岸的 xUSD 转移到境内,他们必须保留 XHV 余额或在市场上购买 XHV,然后才能完成往返。

除了 VBS,我们还提出了其他三项更改,旨在帮助保护协议和项目的可持续性:

- 锁定时间

- 转换费

- 每个区块可以转换的金额上限

锁定时间和转换费用是最简单的,因此我们将简要介绍它们,然后再讨论 VBS 抵押要求和每个区块的转换支撑上限。

锁定时间

锁定时间延迟了资金可以多快离岸/离岸,然后可以在市场上出售或离岸/离岸。转换所需的 VBS 抵押品也将被锁定与转换资金被锁定的时间相同。

我们提议的离岸和陆上锁定时间均为 21 天。

转换费

最初,我们提出了一种模型,其中将使用动态费用作为保护系统的措施。然而,由于多种原因,这是站不住脚的。相反,我们建议海上使用 1.5%,陆上使用 1.5%。费用可能看起来很高,但是一旦 VBS 实施后,由于转换量的百分比大大降低,资金将被耗尽并且资金有限,我们必须确保该项目获得足够的资金来维持其运营成本。

当前 xUSD < > xAssets 转换费 每次转换0.5%,其中0.4%被烧毁,0.1%平均分配给矿工和治理钱包。

为了确保协议通过转换获得足够的收入,我们希望进行以下更改:

- xUSD < > xAssets 兑换手续费上调至1.5%

- 1.2% 将被发送到治理钱包

- 0.3% 将归矿工所有(从 0.05% 增加)

费用将定期修订。

VBS

主要问题是执行支撑功能需要多少抵押品?需要考虑三个关键因素:

- 用户想要离岸/在岸的金额

- XHV 生态系统在离岸/陆上之前的当前健康状况

- XHV 生态系统在离岸/陆上之后的潜在通胀/未来健康状况

通过历史数据分析和未来潜在情景建模,我们很快意识到最初提案中的抵押要求比率无法提供足够的保护。最终目标是拥有一个易于使用的系统,当系统健康时需要很少的抵押品,但在协议处于危险中时可以防止严重的通货膨胀。

考虑到我们目前的不健康状态,这是具有挑战性的,并且随着我们正在开辟新天地,我们目前的提议是保守的以保护协议。一旦我们实现了一些稳定性,我们可以在未来改进公式以使其更加用户友好。

我们的 VBS 抵押品计算中使用了三个关键组件:

- 市值比率 – XHV 与流通中的 xAssets 价值之间的比率

- Spread Ratio – 衡量 XHV 市值和 xAssets 市值之间的“距离”

- 滑点——交易对生态系统状态的影响

具体的公式有待社区讨论,可以在提案文件中找到。下面我们将以尽可能非技术性的方式总结这些内容并提供示例。

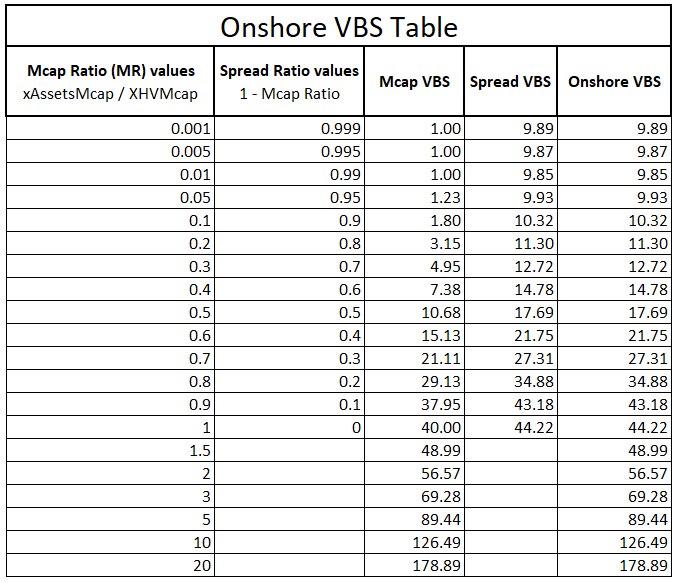

VBS 抵押品总要求为:

市值或点差 VBS + 滑点 VBS

第一部分计算最初取决于它是否是离岸/在岸:

- 离岸 - 市值比率

- 在岸 – 市值比率和点差比率中的较大者

市值比率将使用两个独立的函数,涵盖市值比率的不同范围。我们建议,低于 0.9 的 mcap 比率,使用一个不那么激进的公式,以使系统更容易使用,高于 0.9,我们使用一个更指数的公式,导致抵押要求急剧上升。

仅因为当人们在岸上时,XHV 的供应增加,降低了 mcap 比率,降低了抵押品要求并为通货膨胀创造了更大的可能性,所以需要使用息差比率作为对岸外包的额外保护。

对于在岸,我们使用 mcap 和价差比率之间的两个 VBS 值中最差的一个,这意味着我们可以在整个市值比率范围内获得保护。

下表显示了一系列 mcap 和传播比率的 VBS 值,以及它们相应的计算 VBS 值。最后一列显示了用于 Onshores 的实际 VBS 值,即 Mcap 和 Spread VBS 两者中较高的 VBS。

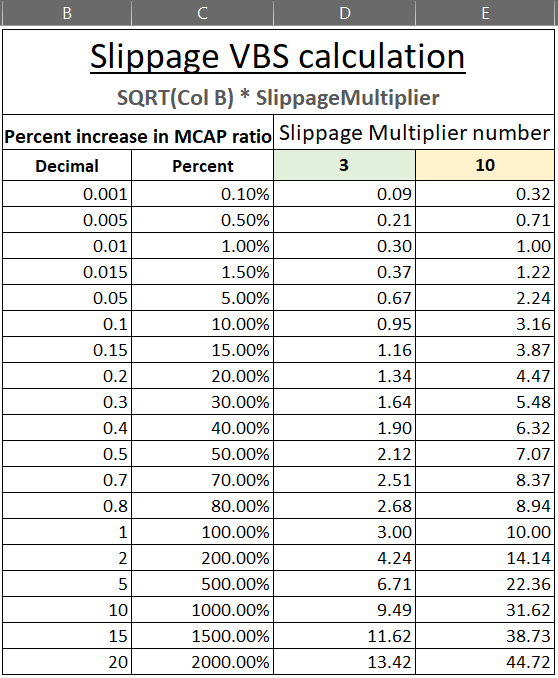

滑移

为了避免市值比率通过单次大转换过快(变坏),我们必须以 VBS 的形式将滑点添加到 初始 VBS,它来自协议的初始状态。这将限制鲸鱼以无限的流动性转换大量资金。

离岸和在岸的滑点计算方式不同。

为了 离岸,我们取百分比增加的 市值比率 基于转换的数量。

为了 陆上,我们取百分比增加的 传播比率。

具体公式在提案文件中有详细说明。由于陆上与海上相比已经需要额外的 VBS 要求,海上滑点 VBS 将更加显着。为了显示这些数字可能是什么样子,我们在下表中提供了我们的建议。与市值比率一样,我们在系统处于健康状态时(当 mcap 比率 < 0.1 时为 3 倍)与不健康状态(当 mcap 比率 > 0.1 时为 10 倍)使用不同的倍数。

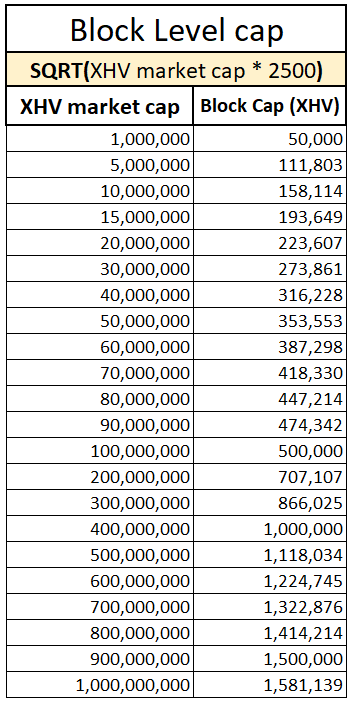

每块转换支撑帽

上述 VBS 措施提供的保护确实留下了一个攻击向量,老练的用户可以将一个大型转换拆分为许多较小的转换,这些转换在同一块内处理。这将避免滑点和对市值或点差比率的任何更改,并为它们提供比系统设计的更有利的 VBS。

我们提出的解决方案是对可以离岸/离岸的 XHV 数量设定每块上限。这个上限是动态的,取决于 XHV 的市值。已选择提案文件中概述的特定公式来限制对普通用户的影响。下表列出了各种 XHV 市值的上限。

模拟

为了帮助理解这一点,我们在提案文件中创建了三个模拟。我们在下面包含了一个,欢迎对我们可以建模的场景提出建议。您将在提案文档中找到有关如何提出模拟的详细信息。

如果在 2022 年 6 月 XHV 达到 $0.42 的低点时 VBS 已经到位,并且我们的 xUSD 鲸鱼开始在系统允许的范围内尽可能多地转移到岸上怎么办?

这里最大的假设是 500k XHV 的起始抵押品。

正如你所看到的,在过去的 126 天里,由于我们所处的状态不佳以及相应的高 VBS,鲸鱼只能在岸上停留 76k XHV。

这是假设鲸鱼在那段时间不会买卖任何 XHV,并且该价格保持在此范围内。

总之

回顾一下,我们针对 Haven 3.0 代币经济学提出以下措施:

通用支撑措施

- 所有 XHV < > xUSD 转换的 21 天锁定时间

- 最小 VBS = 1

- 没有最大 VBS

- 每块支撑帽

- 所有 XHV < > xUSD 转换的 1.5% 费用

- xUSD < > xAssets 转换费用为 1.5%,其中 1.2% 进入 gov 钱包,矿工 0.3%

- xAssets 转换解锁时间保持在 48 小时

- VBS 仅适用于 XHV < > xUSD 转换

离岸具体措施

- 基于 XHV 和 xAssets 市值比率的可变 VBS

- 基于市值比率增加的可变滑点 VBS

- 最大离岸功能

陆上具体措施

- 可变 VBS 基于市值比率 VBS 和价差比率 VBS 之间的最差(较高)VBS

- 基于点差率增加的可变滑点 VBS

- 最大陆上功能

这是迄今为止我们发布的最复杂的提案,也是我们试图实施的最复杂的代币经济学。

经济学工作组的成员将可以回答您可能遇到的任何问题,但请花时间阅读并重新阅读该提案,以便更好地理解。许多问题已经在本提案中得到解答。

感谢大家在这些充满挑战的时期给予的难以置信的耐心和支持。