Propuesta Tokenomics Haven 3.0 (light)

Para ver la propuesta completa, haga clic en aquí.

También puede descargar una versión en PDF de la propuesta completa de aquí.

Visión general

En los últimos meses, el Grupo de trabajo económico (EWG) ha trabajado en estrecha coordinación con los desarrolladores de Haven para producir una propuesta para una implementación específica para el apuntalamiento con respaldo de bóveda (VBS) propuesta que fue aprobado por voto comunitario el 7 de julio de 2022.

En la parte superior de esta página hay un enlace a la propuesta completa en PDF de 32 páginas del EWG a la comunidad. Explica las circunstancias que nos llevaron hasta aquí, la teoría detrás de VBS, nuestras fórmulas propuestas y simulaciones en acción. Es un documento ligeramente técnico y alentamos a todos a leerlo lo mejor que puedan. Sin embargo, esta publicación de blog será una versión resumida destinada a más lectores no técnicos.

El protocolo Haven se encuentra actualmente en mal estado debido a que la protección brindada por las configuraciones anteriores de los mecanismos de deslocalización/deslocalización de Haven era insuficiente. Nuestra tokenómica anterior se centró en intentar mantener el precio de mercado de xUSD hacia $1, pero lo hizo a expensas del precio de XHV. Esto fue explotado por varias partes, lo que provocó una inflación significativa y, finalmente, condujo a una espiral de muerte inminente del precio del XHV. Esta crisis fue evitada por la decisión del EWG de detener las conversiones en junio de 2022 porque las acciones de los usuarios generales y, en particular, las grandes ballenas estaban en camino de destruir el protocolo.

En las semanas siguientes y tras muchas horas de debate, el EWG llegó a la conclusión de que era demasiado fácil beneficiarse de la liquidez ilimitada que ofrecían las funciones de apuntalamiento y, al mismo tiempo, estar protegido del efecto negativo sobre el precio del XHV. En nuestras discusiones, nos dimos cuenta de que todas las demás monedas estables algorítmicas se habían centrado en mantener el precio de la moneda estable en lugar del precio del activo que respalda la moneda estable y, por lo tanto, habían cometido un error fundamental. Ingrese VBS.

VBS requiere que un potencial off/onshorer de XHV mantenga una cantidad de garantía de XHV para realizar el off/onshore. Si un usuario desea deslocalizar una cantidad x de XHV, debe mantener por separado una cantidad y de XHV que se bloqueará durante la conversión. Viceversa, si un usuario quiere onshore b cantidad de xUSD, debe tener por separado c cantidad de XHV que se bloqueará durante la conversión. Los números específicos se cubrirán más abajo.

El propósito es hacer que todos los que quieran utilizar las funciones en tierra y en el extranjero estén expuestos al precio del XHV y, por lo tanto, a la salud del ecosistema del Protocolo Haven. Por ejemplo, si un usuario desea trasladar su xUSD en el extranjero en una fecha posterior, debe conservar un saldo de XHV o comprar XHV en el mercado antes de poder completar un viaje de ida y vuelta.

Junto con VBS, estamos proponiendo otros tres cambios que están diseñados para ayudar a proteger el protocolo y la sostenibilidad del proyecto:

- tiempos de bloqueo

- Tarifas de conversión

- Un límite en la cantidad que se puede convertir en cada bloque

Los tiempos de bloqueo y las tarifas de conversión son los más simples, por lo que los cubriremos brevemente antes de pasar al requisito de garantía de VBS y el límite de apuntalamiento de conversión por bloque.

Tiempos de bloqueo

Los tiempos de bloqueo brindan un retraso en la rapidez con la que los fondos pueden ser deslocalizados/onshore y luego estar disponibles para ser vendidos en el mercado o deslocalizados/onshore. La garantía VBS requerida para una conversión también se bloqueará durante el mismo período de tiempo que se bloquean los fondos convertidos.

Los tiempos de bloqueo que proponemos son de 21 días tanto para el mar como para el interior.

Tarifas de conversión

Originalmente, propusimos un modelo donde las tarifas dinámicas se usarían como una medida para proteger el sistema. Sin embargo, esto era insostenible por varias razones. En cambio, sugerimos 1.5% para alta mar y 1.5% para costa adentro. Las tarifas pueden parecer altas, pero con el agotamiento de la tesorería y los fondos limitados a través de un porcentaje de volumen muy reducido para las conversiones una vez que se implementa VBS, debemos asegurarnos de que el proyecto reciba suficientes fondos para sostener sus costos operativos.

El actual xUSD < > xAssets tarifas de conversión son 0.5% por conversión, de los cuales 0.4% se queman y 0.1% se dividen equitativamente entre los mineros y la billetera de gobierno.

Para garantizar que el protocolo reciba suficientes ingresos a través de las conversiones, nos gustaría realizar los siguientes cambios:

- xUSD < > xAssets Las tarifas de conversión se incrementarán a 1.5%

- 1.2% se enviaría a la billetera de gobierno

- 0.3% irían a los mineros (aumento de 0.05%)

Las tarifas se revisarán periódicamente.

EBV

La pregunta principal es exactamente qué cantidad de garantía se debe requerir para realizar una función de apuntalamiento. Hay tres factores clave a considerar:

- La cantidad que un usuario quiere off/onshore

- La salud actual del ecosistema XHV antes de la costa afuera/en tierra

- La inflación potencial/la salud futura del ecosistema XHV después del off/onshore

A través del análisis de datos históricos y el modelado de posibles escenarios futuros, rápidamente nos dimos cuenta de que los índices de requisitos de garantía en la propuesta inicial no brindarían la protección adecuada. El objetivo final es tener un sistema que sea fácil de usar, que requiera poca garantía cuando el sistema esté en buenas condiciones pero que proteja contra una inflación severa cuando el protocolo esté en peligro.

Teniendo en cuenta nuestro estado actual de insalubridad, esto es un desafío y, dado que estamos abriendo nuevos caminos, nuestra propuesta actual es conservadora para proteger el protocolo. Podemos refinar las fórmulas para que sean más fáciles de usar en el futuro una vez que hayamos logrado cierta estabilidad.

Hay tres componentes clave utilizados en nuestros cálculos de garantía VBS:

- Market Cap Ratio: la relación entre el valor de XHV y xAssets en circulación

- Relación de margen: una medida de la "distancia" entre la capitalización de mercado de XHV y la capitalización de mercado de xAssets

- Deslizamiento: el impacto que tendrá una transacción en el estado del ecosistema

Las fórmulas específicas están sujetas a discusión entre la comunidad y se pueden encontrar en el documento de la propuesta. A continuación, los resumiremos de la manera menos técnica posible y proporcionaremos ejemplos.

El requisito total de garantía de VBS es:

Market Cap o Spread Ratio VBS + Slippage VBS

El cálculo de la primera parte depende inicialmente de si es un off/onshore:

- Offshore – Ratio de capitalización de mercado

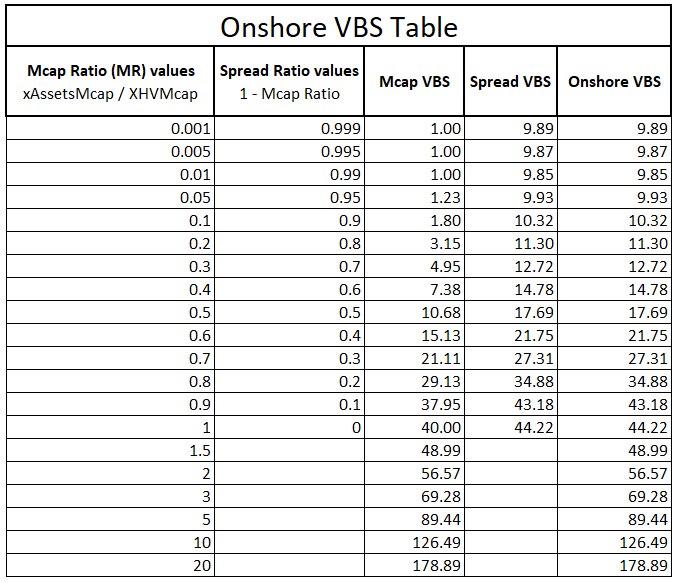

- Onshores: el mayor entre el Market Cap Ratio y el Spread Ratio

El índice de capitalización de mercado utilizará dos funciones separadas que cubren rangos separados del índice de capitalización de mercado. Proponemos que por debajo de 0,9 mcap ratio, se utilice una fórmula menos agresiva para facilitar el uso del sistema y por encima de 0,9 utilicemos una fórmula más exponencial que hace que el requisito de garantía aumente considerablemente.

El Spread Ratio se requiere como protección adicional para el onshoring solo porque a medida que la gente está en tierra, la oferta de XHV aumenta, disminuyendo el mcap ratio, reduciendo el requisito de garantía y creando una mayor posibilidad de inflación.

Para los onshore, usamos el peor de los dos valores VBS entre mcap y el índice de distribución, lo que significa que obtenemos protección en todo el rango del índice de capitalización de mercado.

La siguiente tabla muestra los valores de VBS para un rango de mcap y relaciones de distribución, y sus correspondientes valores de VBS calculados. La última columna muestra el valor VBS real utilizado para Onshores, que es el VBS más alto de los dos, Mcap y Spread VBS.

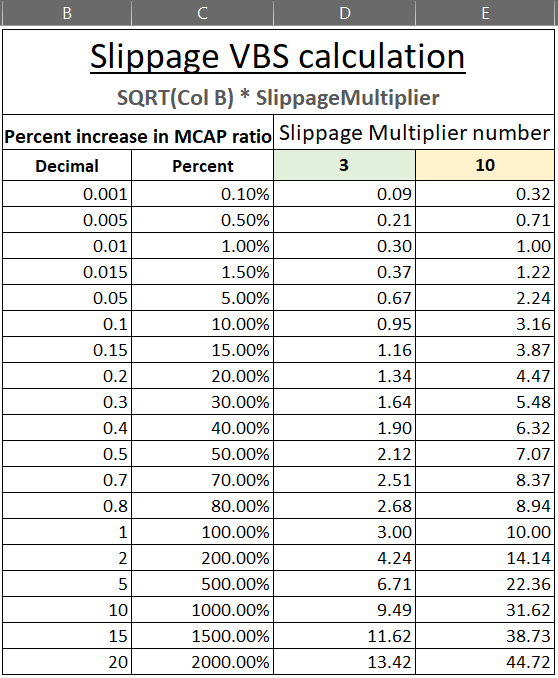

Deslizamiento

Para evitar que el índice de capitalización de mercado aumente demasiado rápido (empeore) a través de conversiones únicas y grandes, debemos agregar el deslizamiento en forma de VBS al EBV inicial, que se deriva del estado inicial del protocolo. Esto limitará a las ballenas que convierten cantidades muy grandes con una liquidez infinita.

El deslizamiento se calcula de manera diferente para costa afuera y en tierra.

Para Costa afuera, tomamos el porcentaje de aumento de la Relación de capitalización de mercado basado en cuánto se está convirtiendo.

Para En tierra, tomamos el porcentaje de aumento de la Relación de propagación.

Las fórmulas específicas se detallan en el documento de propuesta. Debido a que las costas ya requieren un requisito adicional de VBS en comparación con las costas afuera, el VBS de deslizamiento costa afuera será más significativo. Para mostrar cómo se verían estos números, hemos incluido una tabla a continuación con nuestra sugerencia. Al igual que con Market Cap Ratio, usamos un multiplicador diferente cuando el sistema está en un estado saludable (3x cuando mcap ratio < 0.1) en comparación con un estado no saludable (10x cuando mcap ratio > 0.1).

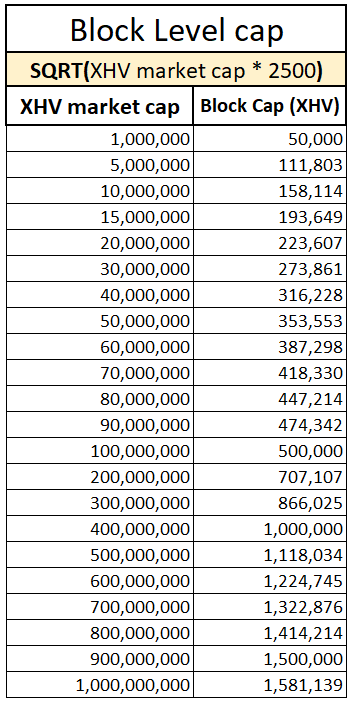

Tapa de apuntalamiento de conversión por bloque

La protección proporcionada por las medidas de VBS anteriores deja un vector de ataque donde un usuario sofisticado podría dividir una gran conversión en muchas conversiones más pequeñas que se procesan dentro del mismo bloque. Esto evitaría el deslizamiento y cualquier cambio en la capitalización de mercado o los índices de diferencial y los presentaría con un VBS más favorable de lo que el sistema está diseñado para hacer.

Nuestra solución propuesta para esto es un tope por bloque en la cantidad de XHV que puede ser off/onshore. Este límite será dinámico y dependerá de la capitalización de mercado de XHV. La fórmula específica descrita en el documento de la propuesta se ha elegido para limitar el impacto en los usuarios regulares. A continuación se muestra una tabla de cuál sería el límite en varios límites de mercado XHV.

Simulación

Para ayudar a poner esto en contexto, hemos creado tres simulaciones en el documento de propuesta. Hemos incluido uno a continuación y agradecemos las sugerencias de escenarios que podemos modelar. Encontrará detalles sobre cómo proponer la simulación en el documento de propuesta.

¿Qué pasaría si VBS ya estuviera en su lugar cuando XHV alcanzó un mínimo de $0.42 en junio de 2022, y nuestra ballena xUSD comenzó a aterrizar tanto como el sistema le permitiera?

La mayor suposición aquí es una garantía inicial de 500k XHV.

Como puede ver, en los últimos 126 días, la ballena solo pudo haber llegado a tierra 76k XHV, debido al mal estado en el que nos encontramos, y un VBS alto correspondiente.

Esto supone que la ballena no habría comprado ni vendido ningún XHV durante ese tiempo y que el precio se mantuvo dentro de este rango.

En resumen

En resumen, proponemos las siguientes medidas para la tokenómica Haven 3.0:

Medidas genéricas de apuntalamiento

- Tiempo de bloqueo de 21 días para todas las conversiones XHV < > xUSD

- VBS mínimo = 1

- Sin máximo VBS

- Tapón de apuntalamiento por bloque

- Tarifas de 1.5% para todas las conversiones XHV < > xUSD

- Tarifas de 1.5% para conversiones de xUSD < > xAssets, con 1.2% para la billetera del gobierno y 0.3% para mineros

- Los tiempos de desbloqueo de conversión de xAssets permanecerán en 48 horas

- VBS aplicable solo a conversiones XHV < > xUSD

Medidas específicas en alta mar

- VBS variable basado en el Market Cap Ratio de XHV y xAssets

- Variable Slippage VBS basado en el aumento del Market Cap Ratio

- Funcionalidad Max Offshore

Medidas específicas en tierra

- VBS variable basado en el peor (más alto) VBS entre Market Cap Ratio VBS y Spread Ratio VBS

- Deslizamiento Variable VBS basado en el incremento del Spread Ratio

- Funcionalidad máxima en tierra

Esta es, con mucho, la propuesta más compleja que hemos publicado hasta la fecha, y también la tokenómica más compleja que estamos tratando de implementar.

Los miembros del Grupo de Trabajo de Economía estarán disponibles para responder cualquier pregunta que pueda tener, pero tómese el tiempo de leer y releer la propuesta para obtener una buena comprensión. Muchas preguntas ya habrán sido respondidas en esta propuesta.

Gracias a todos por su increíble paciencia y apoyo durante estos tiempos difíciles.