Proposal Tokenomics Haven 3.0 (ringan)

Untuk melihat proposal selengkapnya, klik Di Sini.

Anda juga dapat mengunduh proposal lengkap versi PDF dari Di Sini.

Ringkasan

Selama beberapa bulan terakhir, Kelompok Kerja Ekonomi (EWG) telah bekerja sama dengan pengembang Haven untuk menghasilkan proposal implementasi khusus untuk Vault Backed Shoring (VBS) usul yang disetujui melalui pemungutan suara komunitas pada 7 Juli 2022.

Di bagian atas halaman ini terdapat link ke proposal PDF 32 halaman lengkap dari EWG kepada komunitas. Ini menjelaskan keadaan yang membawa kami ke sini, teori di balik VBS, rumusan yang kami usulkan dan simulasi penerapannya. Ini adalah dokumen yang agak teknis dan kami mendorong semua orang untuk membacanya sebaik mungkin. Namun, postingan blog ini akan menjadi versi ringkasan yang ditujukan untuk lebih banyak pembaca non-teknis.

Protokol Haven saat ini berada dalam kondisi tidak sehat karena perlindungan yang diberikan oleh konfigurasi mekanisme offshoring/onshoring Haven sebelumnya tidak mencukupi. Tokenomik kami sebelumnya berfokus pada upaya mempertahankan harga pasar xUSD menuju $1 tetapi hal ini dilakukan dengan mengorbankan harga XHV. Hal ini diekspos oleh berbagai pihak sehingga menyebabkan inflasi yang signifikan dan akhirnya berujung pada death spiral pada harga XHV. Krisis ini dapat dicegah dengan keputusan EWG untuk menghentikan konversi pada bulan Juni 2022 karena tindakan pengguna umum dan, khususnya, paus besar akan menghancurkan protokol tersebut.

Dalam minggu-minggu berikutnya dan melalui perdebatan selama berjam-jam, EWG sampai pada kesimpulan bahwa terlalu mudah untuk mendapatkan keuntungan dari likuiditas tak terbatas yang ditawarkan oleh fungsi penopang dan sekaligus dilindungi dari dampak negatif pada harga XHV. Dalam diskusi kami, kami menyadari bahwa semua stablecoin algoritmik lainnya berfokus pada mempertahankan harga stablecoin daripada harga aset yang mendukung stablecoin dan oleh karena itu telah membuat kesalahan mendasar. Masuk ke VBS.

VBS mengharuskan calon pemilik XHV yang berada di luar/di darat untuk memiliki sejumlah jaminan sebesar XHV untuk melakukan pekerjaan di luar/di darat. Jika pengguna ingin memindahkan XHV dalam jumlah x ke luar negeri, mereka harus menyimpan XHV dalam jumlah y secara terpisah yang akan dikunci selama durasi konversi. Begitu pula sebaliknya, jika pengguna ingin melakukan transaksi di darat sebesar b sejumlah xUSD, mereka harus menyimpan c sejumlah XHV secara terpisah yang akan dikunci selama durasi konversi. Angka-angka tertentu akan dibahas lebih jauh ke bawah.

Tujuannya agar setiap orang yang ingin memanfaatkan fungsi off/onshore dapat terpapar pada harga XHV dan kesehatan ekosistem Protokol Haven. Misalnya, jika pengguna ingin melakukan pembelian xUSD luar negeri di kemudian hari, mereka harus menyimpan saldo XHV atau membeli XHV di pasar sebelum mereka dapat menyelesaikan perjalanan pulang pergi.

Selain VBS, kami mengusulkan tiga perubahan lain yang dirancang untuk membantu melindungi protokol dan keberlanjutan proyek:

- Kunci kali

- Biaya konversi

- Batasan jumlah yang dapat dikonversi di setiap blok

Waktu penguncian dan biaya konversi adalah yang paling sederhana sehingga kami akan membahasnya secara singkat sebelum beralih ke persyaratan jaminan VBS dan batas penopang konversi per blok.

Kunci Waktu

Lock time memberikan penundaan seberapa cepat dana dapat dikeluarkan/dibawa ke dalam negeri dan kemudian tersedia untuk dijual di pasar atau di luar/di dalam negeri. Agunan VBS yang diperlukan untuk konversi juga akan dikunci untuk jangka waktu yang sama dengan dana yang dikonversi dikunci.

Waktu penguncian yang kami usulkan adalah 21 hari untuk lepas pantai dan darat.

Biaya Konversi

Awalnya, kami telah mengusulkan model di mana biaya dinamis akan digunakan sebagai langkah untuk melindungi sistem. Namun hal ini tidak dapat dipertahankan karena beberapa alasan. Sebagai gantinya, kami menyarankan 1,5% untuk Luar Negeri dan 1,5% untuk Dalam Negeri. Biayanya mungkin tampak tinggi, namun dengan terkurasnya kas dan terbatasnya dana akibat berkurangnya persentase volume konversi setelah VBS diterapkan, kami harus memastikan proyek menerima dana yang cukup untuk menopang biaya operasionalnya.

xUSD < > xAssets saat ini biaya konversi adalah 0,5% per konversi, dimana 0,4% dibakar dan 0,1% dibagi rata antara penambang dan dompet tata kelola.

Untuk memastikan protokol menerima pendapatan yang cukup melalui konversi, kami ingin melakukan perubahan berikut:

- xUSD < > Biaya konversi xAssets akan ditingkatkan menjadi 1,5%

- 1.2% akan dikirim ke dompet tata kelola

- 0,3% akan diberikan kepada penambang (meningkat dari 0,05%)

Biaya akan direvisi secara berkala.

VBS

Pertanyaan utamanya adalah berapa jumlah agunan yang diperlukan untuk menjalankan fungsi penopang? Ada tiga faktor utama yang perlu dipertimbangkan:

- Jumlah yang diinginkan pengguna untuk keluar/darat

- Kesehatan ekosistem XHV saat ini sebelum lepas pantai/darat

- Potensi inflasi/kesehatan ekosistem XHV di masa depan setelah off/onshore

Melalui analisis data historis dan pemodelan skenario potensial di masa depan, kami segera menyadari bahwa rasio persyaratan agunan dalam proposal awal tidak akan memberikan perlindungan yang memadai. Tujuan akhirnya adalah untuk memiliki sistem yang mudah digunakan, memerlukan sedikit jaminan ketika sistem sehat namun melindungi terhadap inflasi yang parah ketika protokol berada dalam bahaya.

Mengingat kondisi kita saat ini yang tidak sehat, hal ini merupakan sebuah tantangan dan seiring kita membuat terobosan baru, usulan kita saat ini bersifat konservatif untuk melindungi protokol. Kami dapat menyempurnakan formula agar lebih mudah digunakan di masa mendatang setelah kami mencapai stabilitas.

Ada tiga komponen utama yang digunakan dalam perhitungan jaminan VBS kami:

- Rasio Kapitalisasi Pasar – Rasio antara nilai XHV dan xAssets yang beredar

- Rasio Spread – Ukuran “jarak” antara kapitalisasi pasar XHV dan kapitalisasi pasar xAssets

- Slippage – Dampak suatu transaksi terhadap keadaan ekosistem

Rumusan spesifiknya dapat didiskusikan di kalangan masyarakat dan dapat ditemukan dalam dokumen proposal. Di bawah ini kami akan merangkumnya dengan cara non-teknis dan memberikan contoh.

Total persyaratan agunan VBS adalah:

Kapitalisasi Pasar atau Rasio Spread VBS + Slippage VBS

Perhitungan bagian pertama pada awalnya bergantung pada apakah itu off/onshore:

- Lepas Pantai – Rasio Kapitalisasi Pasar

- Daratan – Semakin besar Rasio Kapitalisasi Pasar & Rasio Spread

Rasio Kapitalisasi Pasar akan menggunakan dua fungsi terpisah yang mencakup rentang rasio kapitalisasi pasar yang berbeda. Kami mengusulkan agar rasio di bawah 0,9 mcap, formula yang kurang agresif digunakan untuk memudahkan penggunaan sistem dan di atas 0,9 kami menggunakan formula yang lebih eksponensial yang menyebabkan persyaratan agunan meningkat tajam.

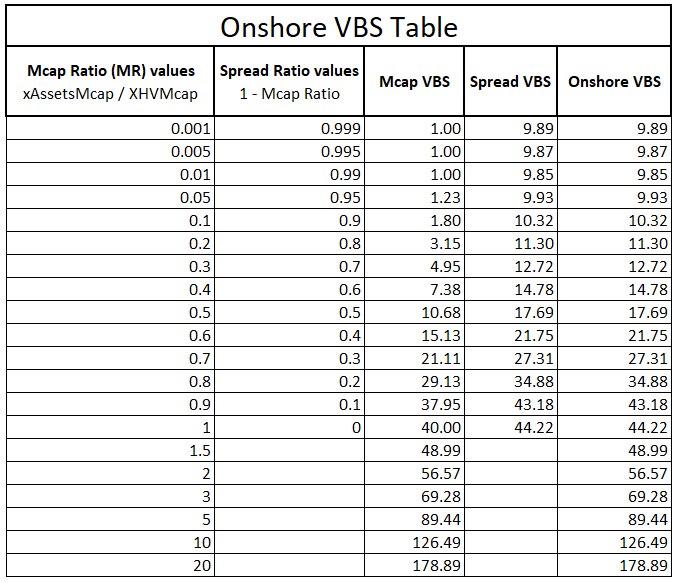

Rasio Spread diperlukan sebagai perlindungan ekstra untuk onshoring karena ketika masyarakat berada di darat, pasokan XHV meningkat, menurunkan rasio mcap, mengurangi persyaratan jaminan dan menciptakan kemungkinan inflasi yang lebih besar.

Untuk pasar dalam negeri, kami menggunakan nilai VBS terburuk antara mcap dan rasio spread, yang berarti kami mendapatkan perlindungan di seluruh rentang rasio kapitalisasi pasar.

Tabel di bawah ini menunjukkan nilai VBS untuk rentang rasio mcap dan spread, serta nilai VBS yang dihitung. Kolom terakhir menunjukkan nilai VBS aktual yang digunakan untuk Onshores, yang merupakan VBS yang lebih tinggi dari keduanya, Mcap dan Spread VBS.

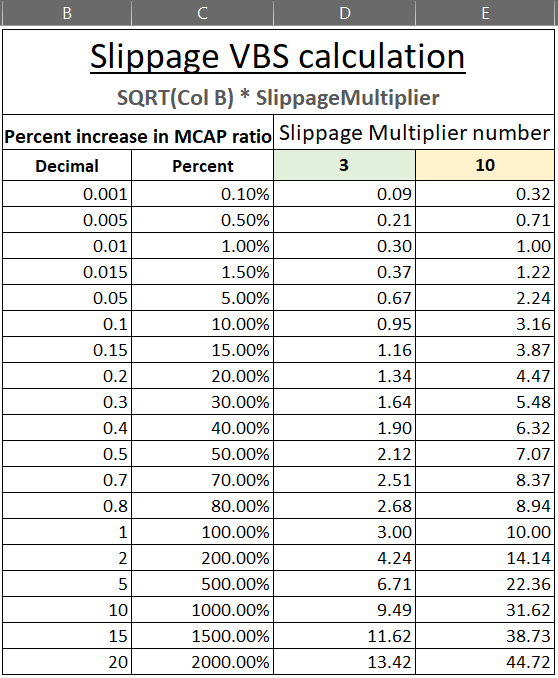

Kelicinan

Untuk menghindari rasio kapitalisasi pasar meningkat terlalu cepat (menjadi lebih buruk) melalui konversi tunggal yang besar, kita harus menambahkan slippage dalam bentuk VBS ke dalam VBS awal, yang berasal dari keadaan awal protokol. Hal ini akan membatasi pertukaran whale dalam jumlah yang sangat besar dengan likuiditas yang tidak terbatas.

Slippage dihitung secara berbeda untuk lepas pantai dan darat.

Untuk Lepas pantai, kami mengambil persentase kenaikan tersebut Rasio Kapitalisasi Pasar berdasarkan berapa banyak yang dikonversi.

Untuk Daratan, kami mengambil persentase kenaikan tersebut Rasio Penyebaran.

Rumus spesifiknya dirinci dalam dokumen proposal. Karena di darat sudah memerlukan tambahan persyaratan VBS dibandingkan di lepas pantai, maka VBS slippage lepas pantai akan lebih signifikan. Untuk menunjukkan seperti apa angka-angka ini, kami telah menyertakan tabel di bawah ini beserta saran kami. Seperti halnya Rasio Kapitalisasi Pasar, kami menggunakan pengganda yang berbeda ketika sistem berada dalam keadaan sehat (3x ketika rasio mcap < 0,1) dibandingkan dengan keadaan tidak sehat (10x ketika rasio mcap > 0,1).

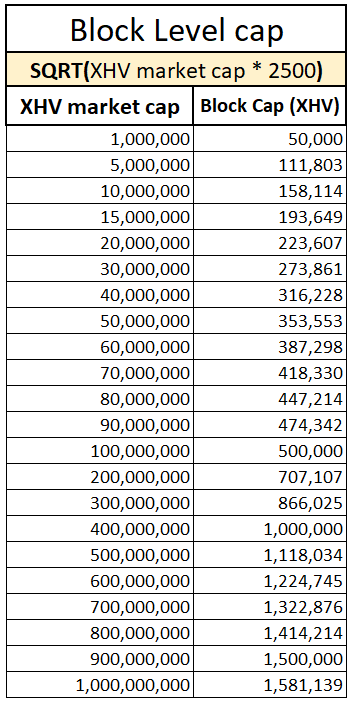

Batas penopang konversi per blok

Perlindungan yang diberikan oleh langkah-langkah VBS di atas tidak meninggalkan vektor serangan di mana pengguna yang canggih dapat membagi konversi besar menjadi banyak konversi kecil yang diproses dalam blok yang sama. Hal ini akan menghindari Slippage dan perubahan apa pun pada Kapitalisasi Pasar atau Rasio Spread dan menyajikan VBS yang lebih menguntungkan daripada yang dirancang untuk dilakukan oleh sistem.

Solusi yang kami usulkan untuk mengatasi hal ini adalah pembatasan jumlah XHV per blok yang dapat diangkut ke luar/ke darat. Batasan ini akan bersifat dinamis dan bergantung pada kapitalisasi pasar XHV. Formula spesifik yang diuraikan dalam dokumen proposal telah dipilih untuk membatasi dampak terhadap pengguna biasa. Di bawah ini adalah tabel batasan pada berbagai kapitalisasi pasar XHV.

Simulasi

Untuk membantu menempatkan hal ini ke dalam konteks, kami telah membuat tiga simulasi dalam dokumen proposal. Kami telah menyertakan satu di bawah ini dan menerima saran untuk skenario yang dapat kami modelkan. Anda akan menemukan rincian cara mengusulkan simulasi dalam dokumen proposal.

Bagaimana jika VBS sudah ada ketika XHV mencapai titik terendah $0.42 pada bulan Juni 2022, dan paus xUSD kami mulai melakukan onshore selama sistem mengizinkannya?

Asumsi terbesar di sini adalah jaminan awal sebesar 500k XHV.

Seperti yang bisa Anda lihat, dalam 126 hari terakhir, paus hanya bisa mendarat di 76k XHV, karena kondisi kita yang buruk, dan VBS yang tinggi.

Hal ini dengan asumsi bahwa paus tidak akan membeli atau menjual XHV apa pun selama waktu tersebut, dan harga tersebut tetap berada dalam kisaran tersebut.

Kesimpulan

Singkatnya, kami mengusulkan langkah-langkah berikut untuk tokennomics Haven 3.0:

Tindakan penopang umum

- Waktu penguncian 21 hari untuk semua konversi XHV < > xUSD

- Minimal VBS = 1

- Tidak ada VBS maksimal

- Batas penopang per blok

- Biaya 1,5% untuk semua konversi XHV < > xUSD

- Biaya 1,5% untuk xUSD < > konversi xAssets, dengan 1,2% masuk ke dompet pemerintah dan 0,3% untuk penambang

- Waktu buka kunci konversi xAssets tetap pada 48 jam

- VBS hanya berlaku untuk konversi XHV < > xUSD

Tindakan khusus di luar negeri

- Variabel VBS berdasarkan Market Cap Ratio XHV dan xAssets

- Variabel Slippage VBS berdasarkan kenaikan Market Cap Ratio

- Fungsionalitas Maks Lepas Pantai

Tindakan spesifik di darat

- Variabel VBS berdasarkan VBS terburuk (lebih tinggi) antara VBS Market Cap Ratio dan VBS Spread Ratio

- Variabel Slippage VBS berdasarkan kenaikan Spread Ratio

- Fungsionalitas Maks di Darat

Sejauh ini, ini adalah proposal paling kompleks yang kami publikasikan hingga saat ini, dan juga tokennomics paling rumit yang kami coba terapkan.

Anggota Kelompok Kerja Ekonomi akan bersedia menjawab pertanyaan apa pun yang Anda miliki, namun harap meluangkan waktu untuk membaca dan membaca ulang proposal untuk mendapatkan pemahaman yang baik. Banyak pertanyaan yang sudah terjawab dalam proposal ini.

Terima kasih atas kesabaran dan dukungan luar biasa Anda selama masa-masa sulit ini.