Propuesta de Tokenomics Haven 3.0 (completa)

Para ver la propuesta de luz, haga clic en aquí.

También puede descargar una versión en PDF de la propuesta completa de aquí.

Visión general

Varios meses después de la propuesta inicial, nosotros, el Grupo de Trabajo de Economía, finalmente estamos listos para presentar a la comunidad el próximo gran desarrollo en el ciclo de vida de la tokenómica de Haven, Haven 3.0.

Antes de comenzar a describir la propuesta en detalle, echemos un vistazo a las versiones anteriores para averiguar qué nos llevó a este punto.

Haven 1.0

Julio de 2020 marcó el comienzo de la primera moneda estable algorítmica privada después del exitoso lanzamiento de xUSD, utilizando tecnología de monedas de colores basada en el código Monero.

Pero incluso antes de que Haven 1.0 despegara correctamente, fue objeto de un ataque y manipulación inmediatos por parte de algunos malos actores con grandes participaciones de XHV, que lograron eludir la estructura de tarifas.

Esto resultó en una revisión inmediata de Haven 1.0 con las siguientes medidas implementadas:

- Una media móvil (MA) de 24 horas para el precio XHV/USD cotizado por Chainlink.

- Un sistema de prioridad con 4 tiempos de bloqueo y tarifas diferentes para Offshore y Onshore:

6 horas y tarifas 20%

24 horas y tarifas 10%

48 horas y tarifas 5%

7 días y tarifas de 0.2%

Inicialmente esto funcionó bien, especialmente durante la tendencia alcista que siguió, donde el protocolo experimentó cierta deflación, pero las fallas en el sistema pronto quedaron expuestas cuando la tendencia en el mercado comenzó a revertirse. Esto empeoró por las hazañas posteriores que siguieron.

Haven 2.0

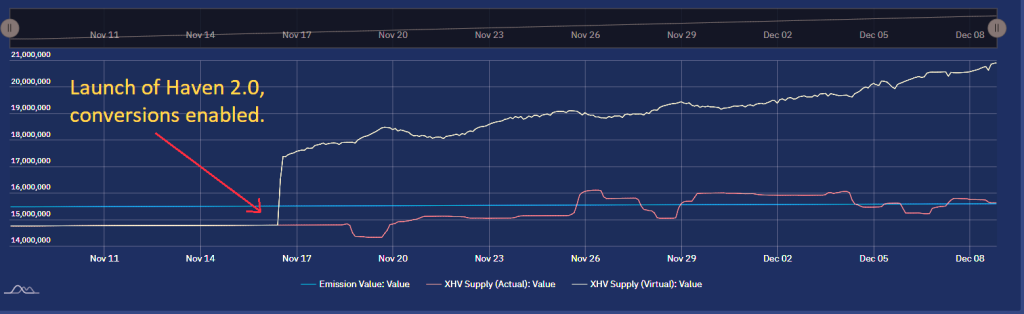

Los exploits que tuvieron lugar en junio de 2021 obligaron a Haven a detener las conversiones y revertir la cadena. Comenzó un largo proceso de reconstrucción de la base del código de conversión, que se completó en noviembre de 2021 y fue auditado por Cypher Stack, una empresa dirigida por desarrolladores expertos de Monero.

Después del lanzamiento de Haven 2.0 y una vez habilitadas las conversiones, el protocolo comenzó a ver una inflación constante del suministro de XHV a medida que los usuarios que se trasladaron al extranjero después del último bombeo importante a $20 (antes del lanzamiento de Haven 2.0), comenzaron a conectarse a tierra mucho más. precios bajos.

El MA de 24 horas permitió a cualquiera ver un precio futuro de XHV en los intercambios en comparación con el precio dentro de la bóveda, lo que les dio a los usuarios una ventaja y la oportunidad de convertir entre XHV y xUSD antes de que el precio en la bóveda comenzara a moverse hacia el precio al contado. Incluso con tarifas más altas de 10% y 20%, los usuarios lograron inflar sus propias maletas (y el suministro general), ya que las fluctuaciones de precios superaron con creces el máximo de 20% en tarifas.

La inflación cada vez mayor del suministro de XHV no pasó desapercibida para nuestra comunidad, colaboradores y desarrolladores; había una necesidad urgente de hacer algo al respecto.

Haven 2.2

Los desarrolladores de Haven ya estaban planeando una bifurcación en el primer trimestre de 2022 para reducir el tiempo de desbloqueo en cualquier cambio dado durante una conversión, a solo los 10 bloques estándar. Se puede encontrar más información sobre esto aquí.

Como parte de esa bifurcación, se encargó al Grupo de trabajo económico que proponga una solución provisional que detuviera la rápida inflación hasta que se pudiera encontrar una solución más permanente.

Las medidas implementadas para esta versión de la tokenómica fueron:

- Cambie los tiempos de desbloqueo de XHV y xUSD a un modelo asimétrico y elimine las opciones de prioridad.

Offshore (XHV a xUSD): 21 días

En tierra (xUSD a XHV): 12 horas - Agilice las tarifas de conversión a un 0.5% plano para todas las conversiones.

- Elimine la ventaja delta entre el precio al contado y MA para las conversiones XHV <-> xUSD.

Se puede encontrar más información sobre la propuesta de tokenómica 2.2 aquí.

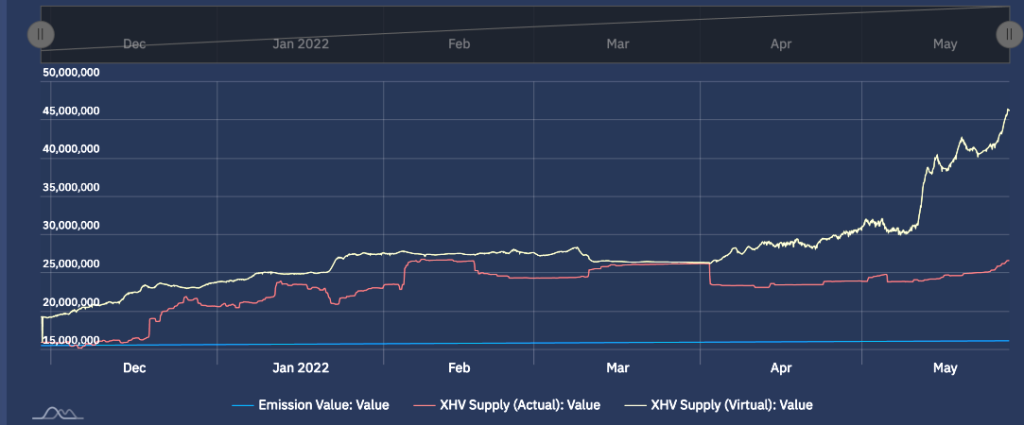

Aunque las actualizaciones de la bifurcación y la tokenómica fueron exitosas, no detuvieron la inflación. Las cosas empeoraron después de que el mercado empeorara en abril de 2022, y la bomba XHV a $8 se vendió muy rápidamente.

A fines de mayo de 2022, la oferta virtual de XHV estaba en un ATH, por encima de los 45 millones, como se puede ver en el gráfico a continuación.

Durante el mismo período, el precio de XHV alcanzó un ATL (All Time Low) en KuCoin y fue entonces cuando comenzó el próximo ataque al protocolo. Comenzó un evento de venta sostenido y sistemático cuando grandes cantidades de xUSD se convirtieron a XHV y se vendieron en el mercado en los intercambios. El precio cayó por debajo de los 50 centavos y estaba claro que esto no iba a detenerse, ya que todavía había más de 15 millones de xUSD en circulación, listos para ser desplegados para crear una espiral de muerte para XHV, con un suministro circulante proyectado que alcanzaría los cientos de millones. .

A principios de junio de 2022, se aplicó una decisión del Grupo de trabajo económico de detener las conversiones. Poco después, se presentó una encuesta de conversión a la comunidad que decidiría reabrir las conversiones inmediatamente o reabrirlas cuando fuera seguro. para hacerlo Afortunadamente, la comunidad votó a favor de mantener las conversiones en pausa.

Desde entonces, hemos estado tratando de encontrar una solución al desafío tokenómico de Haven.

El grupo ahora tenía un problema adicional que resolver: cómo evitar que se produjera una espiral mortal con más de 15 millones de xUSD esperando para ser incorporados y vendidos en el mercado y, al mismo tiempo, permitir conversiones para todos.

Esto nos lleva al día de hoy.

Haven 3.0 (Propuesta)

Las bases de esta propuesta se sentaron en nuestra propuesta inicial, y gira en torno a la brillante idea de VBS. Como veremos, VBS sigue siendo fundamental para la tokenómica propuesta aquí.

Con la ayuda de los desarrolladores y los comentarios de la comunidad, hemos creado un modelo que creemos que brindará la protección necesaria contra la alta inflación, con un proceso de mint & burn mucho más controlado que permitirá un crecimiento más orgánico del protocolo y una mayor Sistema equilibrado entre inflación y deflación.

Apuntalamiento respaldado por bóveda (VBS)

Por ahora, el término EBV será familiar para la mayoría, pero vale la pena recordar los hechos clave antes de profundizar en su aplicación.

Datos clave de la EBV:

- Para Onshore o Offshore, uno debe tener una cantidad determinada de XHV desbloqueado en la bóveda.

Llamamos a esto Colateral. - Para Offshore, usamos la cantidad de XHV que necesita convertirse para calcular la garantía, independientemente del precio de XHV.

- Para Onshores, usamos el valor en dólares de XHV para calcular la garantía, con base en el precio MA/Spot de XHV.

- VBS solo se agregará a las funciones de apuntalamiento (XHV <-> xUSD).

Algunos miembros de la comunidad sugirieron implementar VBS en otros activos offshore volátiles como xBTC, xAU y xAG.

Si tiene éxito, analizaremos la posibilidad de extender VBS a otros activos.

Cambios de propuesta

La idea de VBS no ha cambiado desde nuestra propuesta inicial, pero el proceso mediante el cual se aplica se ha desarrollado y redefinido aún más, con algunas diferencias clave.

Recordemos primero los puntos principales de la propuesta inicial:

DESLOCALIZACIÓN

- VBS con garantía 1:1, más tiempo de bloqueo (21 días propuestos).

- Relación Mcap para determinar las tarifas en función del estado del protocolo.

- Las tarifas de deslizamiento dependen del tamaño de la costa afuera y del estado del protocolo después de una costa afuera potencial.

- Tarifas de relación de distribución.

- Se aplica a conversiones XHV -> xUSD.

APOYO

- VBS con tiempo de bloqueo (21 días propuestos).

- Garantía mínima de 1:1 y máxima de 3:1 o 4:1 (por discutir).

- Garantía a determinar por el estado del protocolo.

- Colateral a ser determinado por el índice de distribución.

- Tarifas de conversión básicas.

- Se aplica a las conversiones xUSD -> XHV.

Cuando comenzamos a analizar los requisitos de garantía sugeridos y a poner números en varios escenarios y simulaciones, nos dimos cuenta de que no eran lo suficientemente altos y que la inflación rápida sería inevitable.

También descubrimos que las tarifas de deslizamiento no solo afectarían a las grandes conversiones, sino también a las de tamaño regular. Si bien nuestro protocolo es relativamente pequeño, incluso las conversiones moderadas pueden contribuir a cambios más grandes en la relación de capitalización de mercado, lo que penalizaría a los usuarios habituales con tarifas muy altas, superiores a 50% en algunos casos.

Por mucho que nos gustaría que se quemen las tarifas, parecería injusto hacerlo con los usuarios que apoyan el protocolo y no tienen intención de causar daño. Las altas tarifas también limitarían la cantidad de usuarios que podrían usar el sistema. Cuando el protocolo haya crecido lo suficiente, volveremos a revisar la estructura de tarifas.

Por lo tanto, estamos proponiendo que en lugar de tarifas de deslizamiento, aumentemos la cantidad de garantía en relación con el tamaño de la cantidad que se apuntala. Esto significa que nadie perdería sus fichas y, al mismo tiempo, evitaría que las grandes costas provoquen una inflación rápida y dañina.

Los principales cambios desde la propuesta inicial son:

- Estamos eliminando las tarifas por slippage, mcap y spread ratios, y solo mantenemos las tarifas de conversión estándar.

- Estamos introduciendo un VBS variable y dinámico para offshore y onshore, con un VBS mínimo de 1, pero sin máximo. El nivel de VBS dependerá del estado del protocolo.

- Para offshore, las tarifas de deslizamiento se reemplazan por un aumento en VBS.

- Tope de apuntalamiento por bloque (ver detalles más adelante en el informe).

- Estamos estableciendo una cantidad mínima de XHV que puede ser onshore o offshore. Este será 1 XHV.

aplicación de tokenómica

Desde una perspectiva de alto nivel, tenemos cuatro áreas principales que regirán la implementación de la nueva tokenómica.

Estos son:

- EBV

La cantidad de garantía necesaria para realizar una conversión dependerá de muchos factores, como el tipo de conversión (en tierra o en el extranjero), la cantidad que se apuntala, la cantidad de XHV/xUSD desbloqueada en la bóveda, el precio de XHV, la relación de capitalización de mercado, la relación de margen y el deslizamiento. .

VBS es la parte más compleja de nuestra tokenómica y los próximos capítulos explicarán en detalle cómo se calcula y aplica VBS. - tiempos de bloqueo

Dado el estado en el que se encuentra el protocolo en este momento, no debemos considerar tiempos de bloqueo cortos en este momento.

Por lo tanto, estamos proponiendo un tiempo de bloqueo de 21 días para costa afuera y en tierra.

Los tiempos de bloqueo se aplicarán a los fondos que se conviertan y la garantía correspondiente. - Tarifas de conversión

Las tarifas de conversión tendrán una tasa fija.

Sugerimos 1.5% para alta mar y 1.5% para costa adentro.

Las tarifas pueden parecer altas, pero con el agotamiento de la tesorería y los fondos limitados a través de un porcentaje de volumen muy reducido para las conversiones una vez que se implementa VBS, debemos asegurarnos de que el proyecto reciba suficientes fondos para sostener sus costos operativos. - Tapa de apuntalamiento de conversión por bloque

Será necesario limitar la cantidad de XHV que se apuntala en un solo bloque.

La razón para hacer esto es que las conversiones grandes no se pueden dividir en otras más pequeñas para evitar el deslizamiento. Dividir grandes conversiones también evitaría un posible aumento en el mcap o los índices de distribución antes del siguiente bloque, lo que le daría al apuntalador un valor de VBS mejor que el previsto por el sistema.

El límite será dinámico y dependerá de la capitalización de mercado de XHV. El cálculo de esto se mostrará en un capítulo posterior.

Un posible inconveniente de introducir un límite de este tipo será si demasiadas personas intentan obtener fondos a la vez, lo que excedería el monto total permitido en tierra. Esto significa que el daemon rechazará las transacciones de ciertos usuarios.

La solución sería seguir intentándolo (esperando el siguiente bloque) hasta que se complete la transacción.

Esto suele suceder cuando hay un cambio repentino en el mercado o en el precio de XHV, y muchos intentan apuntalar sus fondos al mismo tiempo.

Colateral

Si no está familiarizado con la propuesta inicial y el concepto de garantía, se puede explicar fácilmente con algunos ejemplos.

Costa afuera

Si desea deslocalizar 10 XHV y el VBS está configurado en 1:1, necesitará 10 XHV como garantía, lo que significa que debe tener al menos 20 XHV (desbloqueados) en la bóveda para deslocalizar 10 XHV.

Si el VBS es 2:1, necesitará el doble de XHV como garantía, es decir, 20 XHV para deslocalizar 10 XHV, es decir, 30 XHV en total.

En tierra

Suponiendo una garantía de 1:1, si desea incorporar 100 xUSD y el precio de XHV es $0.50, debe tener al menos 200 (desbloqueados) XHV en la bóveda.

Eso es porque 100 xUSD ÷ 0,5 = 200 XHV (la cantidad de XHV que desea enviar a tierra).

Con una garantía de 2:1, debe tener el doble de la cantidad, es decir, 400 (desbloqueados) XHV utilizando el ejemplo anterior.

La garantía total necesaria para las conversiones dependerá del estado actual del protocolo y del tipo de apuntalamiento utilizado. Hay cuatro tipos de apuntalamiento de este tipo en el modelo VBS propuesto.

- Cantidad específica de XHV que un usuario desea deslocalizar.

- Cantidad máxima de XHV que se puede deslocalizar.

- Cantidad específica de xUSD que un usuario quiere onshore.

- Monto máximo de xUSD que se puede onshore.

Cada uno de los tipos de apuntalamiento anteriores tendrá una fórmula diferente, por lo tanto, se calculará de manera diferente.

Calcular los montos máximos en alta mar y en tierra es más complicado debido a la introducción del deslizamiento y la exponenciación en los cálculos de VBS.

No existe una fórmula única que pueda calcular el valor exacto de la cantidad máxima que se puede deslocalizar o internar en función de la cantidad de XHV desbloqueado disponible en una bóveda, por lo que tenemos que recurrir a otros métodos para calcular un aproximación de la garantía necesaria. Esta aproximación se puede definir con un cierto nivel de precisión, cuyo nivel dependerá del proceso utilizado para el cálculo.

Ser capaz de calcular la cantidad máxima que se puede apuntalar significa que finalmente podría ser posible incluir un botón "Max" para las funciones de apuntalamiento. Antes de que se caiga de la silla, nuestros desarrolladores deberán confirmarlo. Actualizaremos esta sección una vez que tengamos más información.

Fundamentos de EBV

Para comprender cómo se calculan las principales funciones de apuntalamiento, debemos definir las fórmulas básicas subyacentes que se utilizan dentro de estas funciones.

Capitalización de mercado XHV

XHV Mcap = Capitalización de mercado XHV

Suministro XHV = Suministro circulante XHV

Precio XHV = Precio actual de XHV dentro de la bóveda

NOTA: El precio de XHV utilizado para calcular la capitalización de mercado sería el mismo que el utilizado en Haven 2.2, lo que significa que obtiene el peor de los dos precios, lo que garantiza que el precio no se pueda manipular fácilmente.

Al ir al extranjero, usamos el precio más bajo entre el precio spot o MA.

En tierra, utilizamos el precio más alto entre el precio spot o MA.

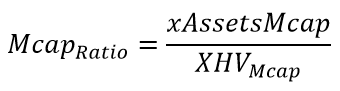

Relación de capitalización de mercado

Relación Mcap = Relación de capitalización de mercado

xActivosMcap = Valor en dólares de la capitalización de mercado Total Offshore Assets (incluye xUSD, xBTC, xAU, etc.)

XHV Mcap = Capitalización de mercado XHV, que se calculó en la fórmula anterior

Una proporción de 0,1 o menos se considera buena porque la capitalización de mercado de XHV es al menos 10 veces mayor que la capitalización de mercado de xAssets, lo que significa que hay muchas garantías para cubrir todos los xAssets.

Nuestro índice de capitalización de mercado actual está entre 1,3 y 1,5 según el precio de XHV, lo cual es muy malo y solo se considerará bueno nuevamente cuando el precio de XHV supere $4.

Relación de propagación

los Teorema de ℤab-Klein

Relación de propagación = Una medida de la "distancia" entre la capitalización de mercado de XHV y la capitalización de mercado de xAssets.

Relación Mcap = Relación de capitalización de mercado (consulte la fórmula anterior)

Nota: Cuando el índice de margen se vuelve negativo, se establecerá en cero y ya no será relevante porque en ese momento el índice de capitalización de mercado se utilizará para calcular un valor para el VBS.

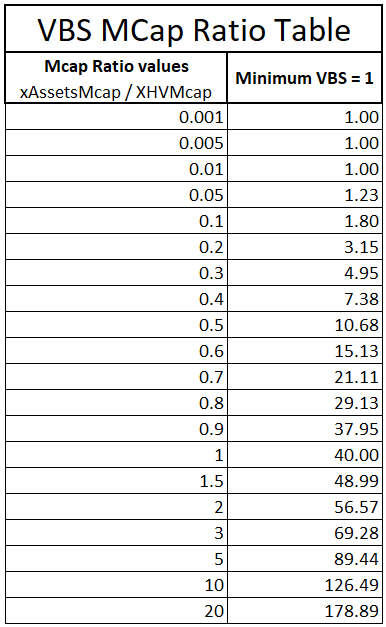

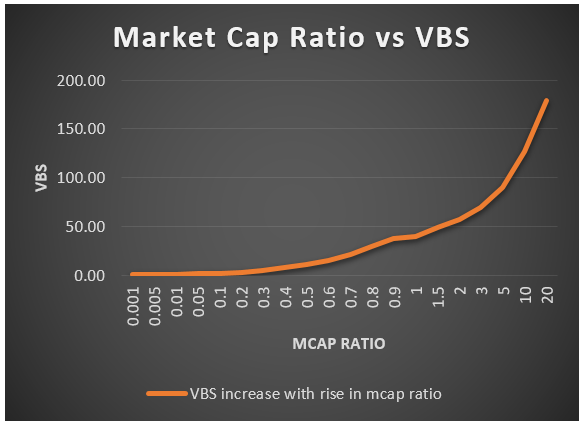

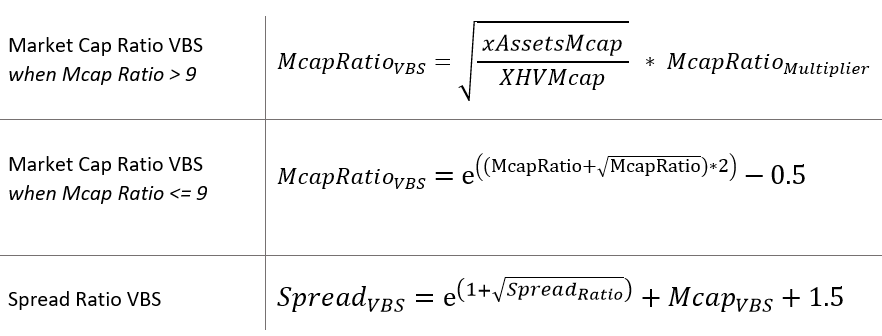

Cálculo VBS de la relación de capitalización de mercado

El valor de VBS es una función de la relación de capitalización de mercado y vamos a utilizar funciones de exponenciación para derivar el valor.

Para que esto sea justo (para cuando el estado del protocolo es bueno) y para proteger al mismo tiempo cuando el estado del protocolo se considera malo, vamos a usar dos funciones separadas para cubrir dos rangos de mercado. ratio de capitalización sin sufrir una rápida exponenciación.

Cuando la relación de capitalización de mercado es por debajo de 0,9, se utilizará la siguiente fórmula para calcular el VBS:

Cuando la relación de capitalización de mercado está en 0.9 o superior, la fórmula para el VBS será:

Mcap VBS = El valor para el Market Cap Ratio VBS

Relación Mcap = Relación de capitalización de mercado (como se definió anteriormente)

multiplicador de MR = Mcap Ratio Multiplier, un valor utilizado para obtener el VBS deseado

El multiplicador de índice de capitalización de mercado es un número que traerá el valor VBS dentro de un rango deseado para un índice de capitalización de mercado dado. El multiplicador que hemos elegido es 40, porque proporciona una buena continuación de los valores anteriores de VBS después de que la relación sube por encima de 0,9.

La exponenciación de VBS evitará un escenario de espiral de muerte, donde una caída perpetua en el precio podría conducir a un en tierra -> vender evento, lo que hace que el precio baje aún más.

La siguiente tabla muestra los valores VBS calculados para una amplia gama de índices de capitalización de mercado.

Como se indicó anteriormente, el VBS mínimo se establece en 1, pero no hay un máximo.

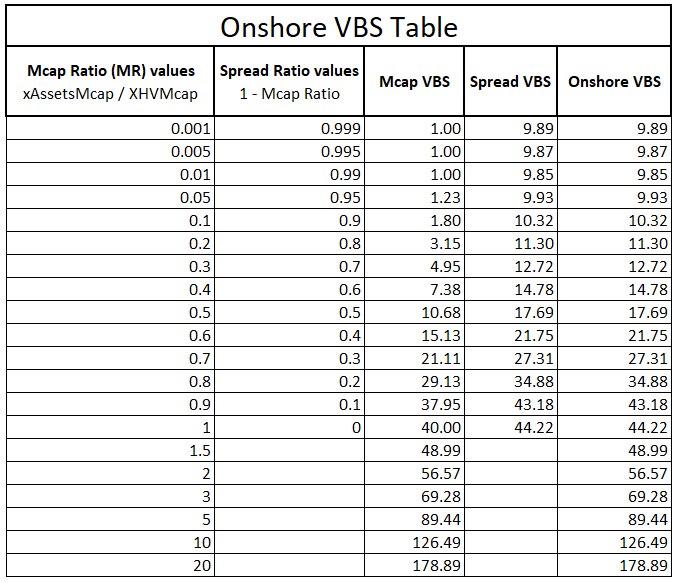

Cálculo VBS de la relación de dispersión

La relación de distribución solo se aplica a En tierra.

Para recordarnos, el índice de distribución es la medida de la distancia entre la capitalización de mercado de Total Offshore Assets y la capitalización de mercado de XHV.

A medida que las personas comienzan a operar en tierra y el precio de XHV aumenta, el diferencial entre xAssetsMcap y XHVMcap se amplía más rápidamente, lo que incentiva más operaciones en tierra y, por lo tanto, infla la oferta. Esto debe controlarse con una garantía más alta.

El cálculo de VBS para la relación de distribución se actualizó recientemente después de que se plantearon algunos puntos válidos en nuestro canal de discordia (ver anuncio).

La última fórmula para el Spread VBS asegura que los valores ahora sean estrictamente ascendentes, y también más protectores hacia un estado más insalubre del protocolo.

La fórmula para el Spread Ratio VBS es:

Difundir EBV = valor VBS de la relación de dispersión

Relación de propagación = Spread Ratio, una medida de la distancia entre las capitalizaciones de mercado de XHV y xAssets

RS multiplicador = multiplicador de la relación de distribución, un valor que se utiliza para obtener el VBS deseado

Para los onshore, usamos el peor de los dos valores VBS entre mcap y el índice de distribución, lo que significa que obtenemos protección en todo el rango del índice de capitalización de mercado.

La siguiente tabla muestra los valores de VBS para un rango de mcap y relaciones de distribución, y sus correspondientes valores de VBS calculados. La última columna muestra el valor VBS real utilizado para Onshores, que es el VBS más alto de los dos, Mcap y Spread VBS.

Nota: El Spread Ratio no puede ir por encima de 1 o por debajo de 0.

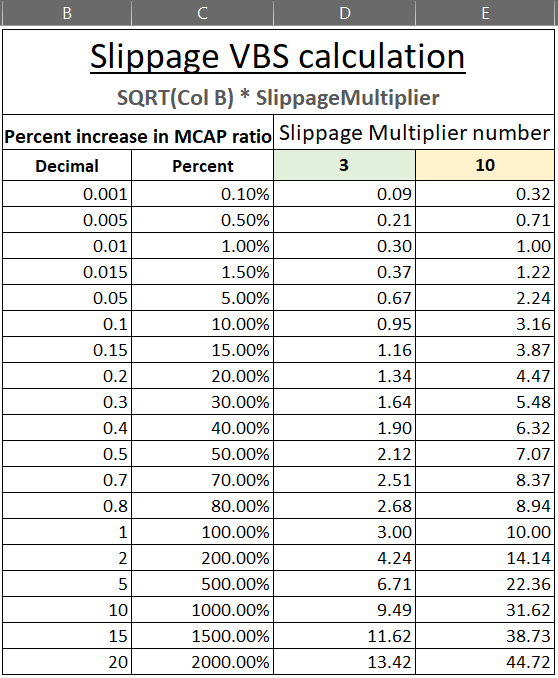

Cálculo VBS de deslizamiento

Para evitar que el índice de capitalización de mercado aumente demasiado rápido (empeore) a través de conversiones únicas y grandes, debemos agregar el deslizamiento en forma de VBS al EBV inicial, que se deriva del estado inicial del protocolo. Esto limitará a las ballenas que convierten cantidades muy grandes con una liquidez infinita.

El deslizamiento se calcula de manera diferente para costa afuera y en tierra.

Para Costa afuera, tomamos el porcentaje de aumento de la Relación de capitalización de mercado basado en cuánto se está convirtiendo.

Para En tierra, tomamos el porcentaje de aumento de la Relación de propagación.

Una vez el Difundir EBV se calcula, se sumará a la EBV inicial, lo que nos daría un valor total de la garantía.

Por lo tanto,

VBS total = (Mcap o Spread) VBS + Slippage VBS

Fórmula de deslizamiento en alta mar

La fórmula para el Costa afuera deslizamiento VBS es:

VBS de deslizamiento = VBS para deslizamiento en alta mar

Aumento de la relación Mcap = Una medida entre la relación mcap inicial y la relación mcap post-offshore

Multiplicador de deslizamiento = Multiplicador de deslizamiento, un valor utilizado para obtener el VBS deseado

Aquí usaremos dos multiplicadores diferentes para obtener el nivel deseado de VBS.

Si, después de una determinada cantidad de offshore, el protocolo resultante se encuentra en buen estado, definido numéricamente con un índice de capitalización de mercado de 0,1 o inferior, el multiplicador se establecerá en 3, y si el índice de capitalización de mercado post-offshore es superior a 0,1, el multiplicador se establecerá en 10.

Poniendo esto en práctica, si la relación Mcap está en 0,1 y una gran conversión aumentaría la relación a 0,12, eso es un aumento de 20%, o 0,2 en formato decimal.

Por lo tanto, Slippage VBS = SQRT(0.2) * SlippageMultiplier

Usando un ejemplo para ver cómo esto afecta el VBS, supongamos que el precio de XHV es $10, esto haría que la relación mcap actual fuera igual a 0.067.

De acuerdo con la tabla publicada anteriormente, el VBS offshore en esa proporción sería de alrededor de 1,3.

Si fuera a deslocalizar 200k XHV a un precio de $10, aumentaría la relación Mcap a 0,072. Esto corresponde a un incremento de 7.5%, lo que de acuerdo a la siguiente tabla sumaría un VBS adicional de 0.82, haciendo el VBS total igual a 2.12.

La siguiente tabla muestra varios niveles de aumentos de Mcap Ratio utilizando los multiplicadores VBS altos y bajos que hemos definido anteriormente.

Fórmula de deslizamiento en tierra

La fórmula para el En tierra deslizamiento VBS es:

VBS de deslizamiento = VBS para deslizamiento en tierra

Aumento de la relación de distribución = Una medida entre la relación de distribución inicial y la relación de distribución posterior a la costa

Multiplicador de deslizamiento = Multiplicador de deslizamiento, un valor utilizado para obtener el VBS de deslizamiento deseado

El multiplicador de deslizamiento es el mismo que para los offshore, 3 o 10, según el estado del protocolo.

Vale la pena señalar que el deslizamiento en tierra será mayormente pequeño. La razón de esto es que en tierra, derivamos el VBS inicial de la Relación Mcap o el Relación de propagación, lo que sea peor. Debido al valor más alto de VBS, se puede instalar menos en tierra, por lo que la relación de distribución no será muy significativa.

Funciones en alta mar

Ahora que hemos descrito las funciones básicas, podemos comenzar a definir las principales funciones de apuntalamiento.

Una garantía de 1:1 significa que la cantidad de XHV que se apuntala requerirá una cantidad adicional de XHV desbloqueada igual a la cantidad de apuntalamiento disponible en la bóveda.

Al calcular la garantía VBS, usaremos valores decimales, por lo que una garantía 1:1 se representará como 1 en formato decimal.

Para una garantía de 2:1, necesitaremos el doble de XHV desbloqueado que el que se está apuntalando, que es 2 en formato decimal.

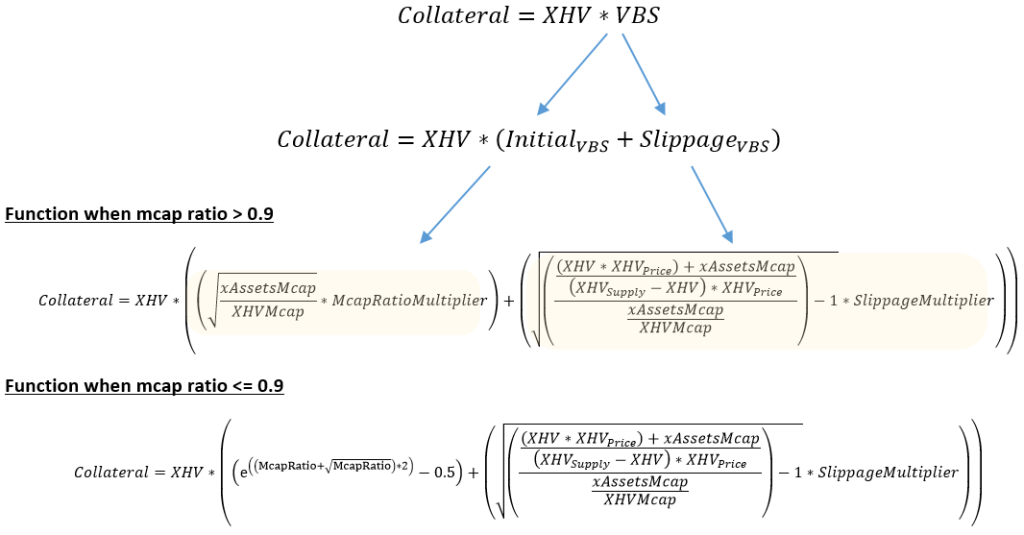

Función Offshore específica

La función Specific Offshore calcula la cantidad de XHV desbloqueado que necesita un usuario para deslocalizar una cantidad específica de XHV.

Por ejemplo, si desea deslocalizar 100 XHV y el VBS es igual a 3, deberá tener 300 XHV desbloqueados adicionales en la bóveda, 100 XHV para el offshore y 300 XHV como garantía.

En su forma más simplificada, la fórmula para calcular la garantía necesaria para deslocalizar una cantidad específica es:

Colateral = Cantidad de XHV desbloqueada (no incluye la cantidad de XHV que se está deslocalizando)

XHV = Cantidad de XHV a deslocalizar

EBV = Esta es la suma de los EBV inicial y el VBS de deslizamiento, expresado como un valor decimal

Para visualizar cómo se calcula VBS, vamos a expandir la función en sus componentes individuales.

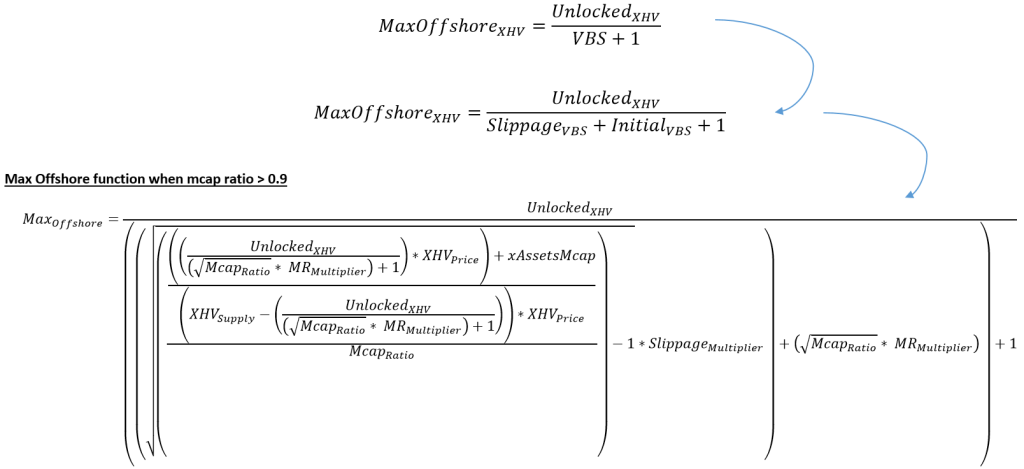

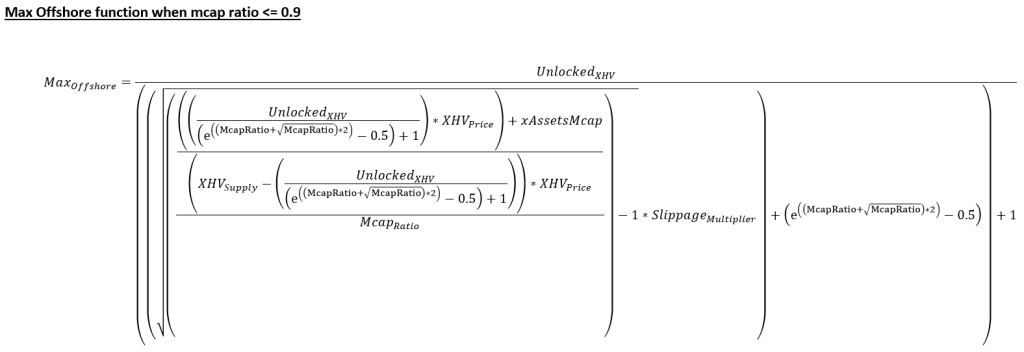

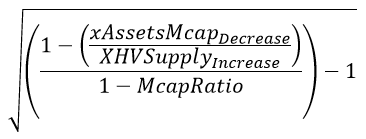

Función Max Offshore

La fórmula para calcular la cantidad máxima de XHV que se puede deslocalizar es:

Max Offshore XHV = Cantidad máxima de XHV que se puede deslocalizar

XHV desbloqueado = Cantidad total de XHV desbloqueado en la bóveda

EBV = valor decimal de la garantía, que se compone del mcap VBS más el slippage VBS

Si no fuera por el deslizamiento, podríamos usar la fórmula directamente para calcular la cantidad máxima de XHV que se puede obtener en alta mar.

Veamos un ejemplo para comprobar si esto es cierto.

Si tiene 300 XHV desbloqueados en la bóveda y el VBS = 2, entonces la cantidad máxima en el extranjero, usando nuestra fórmula, es:

Cantidad máxima en alta mar = XHV desbloqueado / (VBS + 1) = 300 / (2+1) = 100 XHV (cantidad máxima que puede costar)

Ahora hagamos lo contrario y usemos el Específico en alta mar función para ver si la cantidad de garantía que necesitamos para 100 XHV con un VBS de 2 va a ser 300.

Colateral = Monto XHV * VBS = 100 * 2 = 200 XHV

Total de fondos desbloqueados requeridos = Monto XHV + Colateral = 100 + 200 = 300 XHV

Esto prueba que ambas funciones son iguales, solo que reorganizadas para obtener valores diferentes.

Entonces, ¿cuál es el problema de calcular la cantidad máxima cuando introducimos el deslizamiento?

El problema es que estamos usando la exponenciación (la raíz cuadrada) para calcular el VBS para el deslizamiento (ver Cálculo VBS de deslizamiento). Cuanto más XHV desbloqueado tenga en la bóveda y menor sea el Relación Mcap, menos precisa se vuelve la función.

Cuando la cantidad máxima en alta mar es grande y la relación mcap es pequeña, el aumento en la relación mcap debido al deslizamiento es grande, lo que dará un valor VBS de deslizamiento más alto. Cuando esto se agrega al VBS inicial, producirá un VBS general más alto, lo que significa que la cantidad máxima en el extranjero presentará falsamente al usuario una cantidad más baja que puede costar (debido a que requiere más garantía).

Esto no sería justo, ni correcto, ya que si usaran esa misma cantidad en nuestro Específico en alta mar función, la cantidad de garantía que necesitarían sería menor, porque el deslizamiento en sí mismo sería menor y, por lo tanto, el VBS general. Esto significa que en realidad podrían costar más XHV que los Max en alta mar función les está diciendo.

La forma en que esto se resuelve es programáticamente, utilizando el valor inicial derivado de la función Max Offshore y luego encontrando un valor máximo offshore aproximado, que está más cerca de la garantía disponible. Esta aproximación se puede definir con un cierto grado de precisión, pero dependiendo del proceso que adopten los desarrolladores, la precisión podría variar desde una fracción de un porcentaje hasta un pequeño porcentaje, para calcular la cantidad real en el extranjero.

Ahora vamos a ampliar la Max en alta mar función, similar a cómo se hizo para el Específico en tierra función.

Aquí, McapRatio es la expresión simplificada para (Capitalización de mercado xAssets / Capitalización de mercado XHV).

Funciones en tierra

Las funciones terrestres son más complejas de calcular porque estamos usando el Relación de propagación y debido a que tenemos dos conjuntos de monedas con las que necesitamos trabajar, XHV y xUSD.

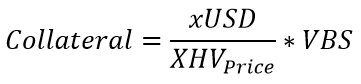

Función específica en tierra

La fórmula simplificada para calcular la garantía necesaria para onshore una cantidad específica de xUSD se puede expresar como:

Colateral = Cantidad de XHV desbloqueada requerida como garantía

xUSD = La cantidad de xUSD que se está onshore

Precio XHV = Precio actual de XHV dentro de la bóveda

EBV = Esta es la suma de los EBV inicial y el VBS de deslizamiento, ambos requieren cálculos un poco más complejos que para la parte costa afuera

Ejemplo

Veamos un ejemplo usando valores realistas para nuestro estado actual del protocolo.

Suministro circulante XHV = 28,596,340

Precio XHV (1 de octubre de 2022) = $0.41

x Capitalización de mercado de activos ≈ 15,800,000 (cifra estimada)

Monto en tierra = 1000 xUSD

Usando lo anterior, obtenemos una relación de capitalización de mercado de 1.3476, y dado que la relación está por encima de 0.9, usamos la segunda fórmula del cálculo VBS de Market Cap Ratio para calcular la VBS:

VBS = SQRT(relación mcap) * Multiplicador MR = SQRT(1,3476) * 40 = 46,43

Ahora podemos usar el Específico en tierra Fórmula para calcular la garantía.

Colateral = (1000 / 0.41) * 46.43 = 113,244 XHV (cantidad de XHV desbloqueada requerida como garantía), y la cantidad de XHV que puede comprar en tierra es 1000 / 0.41 = 2439 XHV

Esa es una gran cantidad de garantía para una pequeña cantidad en tierra, pero estamos en mal estado y el alto VBS proporcionará el nivel de protección necesario para evitar la inflación.

Este ejemplo no tiene en cuenta ningún deslizamiento, pero para la pequeña cantidad que se convierte, el deslizamiento será pequeño de todos modos.

Expandir el VBS en nuestra función nos da:

EBV inicial

Al igual que con los offshore, el VBS inicial es el valor calculado en el estado actual del mercado, antes de la conversión, y el Slippage VBS es el valor que representa el estado del mercado después de que se incorpore el monto.

En la mayoría de los casos (solo en tierra), el VBS de deslizamiento será solo una fracción del VBS inicial, ya que el VBS inicial siempre usará el peor de dos valores: el Relación de capitalización de mercado VBS o el Relación de propagación VBS.

Para calcular el VBS inicial, primero debemos calcular los valores de Mcap y Spread VBS.

Usando las fórmulas definidas en las secciones Market Cap VBS y Spread VBS, tenemos:

Usando un sencillo SI declaración, podemos derivar el VBS inicial tomando el valor más alto de los dos.

VBS de deslizamiento

El aumento de la relación de distribución se puede expresar como:

Conectando esto a nuestra función principal y expandiéndola, nos da la Específico en alta mar función:

Colateral = Cantidad de XHV desbloqueada requerida como garantía

xUSD = Monto de xUSD a ser onshore

Precio XHV = Precio actual de XHV dentro de la bóveda

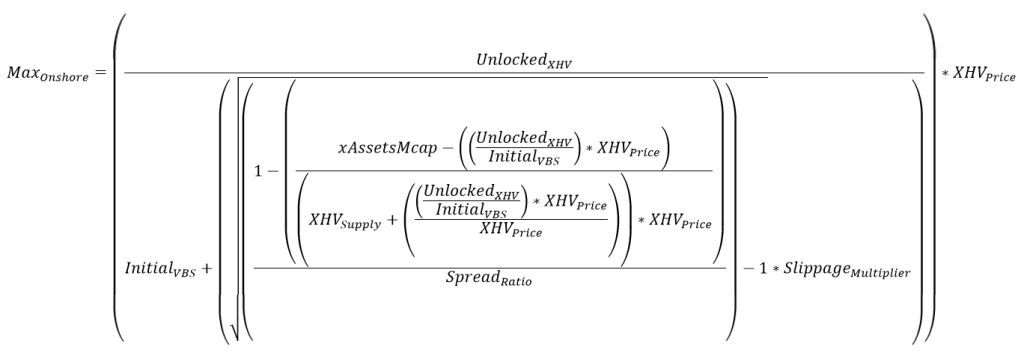

Función máxima en tierra

Como se indicó anteriormente, esta función es más difícil de calcular por tres razones:

- Introducción de la relación de distribución.

- Trabajando con dos monedas, XHV y xUSD.

- Cuando tratamos de calcular la cantidad máxima de xUSD que podemos en tierra, debemos considerar tanto las cantidades de xUSD y XHV desbloqueadas en la bóveda como el VBS correspondiente.

La fórmula simplificada para calcular la cantidad máxima de xUSD que se puede incorporar es:

Máximo en tierra xUSD = Monto máximo de xUSD que se puede onshore

XHV desbloqueado = La cantidad de XHV desbloqueado

EBV = valor decimal de la garantía, que se compone del Mcap o Spread VBS más el slippage VBS.

Precio XHV = Precio actual de XHV dentro de la bóveda

Al igual que el Max en alta mar función, sin deslizamiento podríamos usar la Max en tierra directamente para calcular el valor máximo en tierra.

Por ejemplo, si el precio de XHV = $0.50, la cantidad de XHV desbloqueada = 100 y VBS = 10, entonces:

Max Onshore = (100 / 10) * 0.5 = 5 (cantidad máxima de xUSD que se puede onshore)

Haciendo lo contrario, podemos usar el Específico en tierra fórmula para calcular la cantidad de garantía necesaria al intentar onshore 5 xUSD.

Colateral = (xUSD / Precio XHV) * VBS = (5 / 0.5) * 10 = 100 (cantidad de XHV requerida como garantía)

El deslizamiento introduce la misma incertidumbre en el Max en tierra funcionar como a través de la Max en alta mar función. Sin embargo, la incertidumbre se reduce en gran medida ya que el VBS para las costas siempre será más alto que para las costas afuera, y también lo será el aumento en el Spread Ratio. Esto significa que el valor inicial derivado de la función max estará muy cerca del valor real.

Usaremos la misma técnica en el código que para costa afuera para aproximar el valor máximo en tierra con un alto grado de precisión.

Expandiendo la fórmula, obtenemos:

Y usando nuestro Spread Ratio definido anteriormente:

A continuación se muestra el ampliado Max en tierra función. los EBV inicial en la función se deriva de la misma forma que hemos mostrado en el apartado Función Específica Onshore.

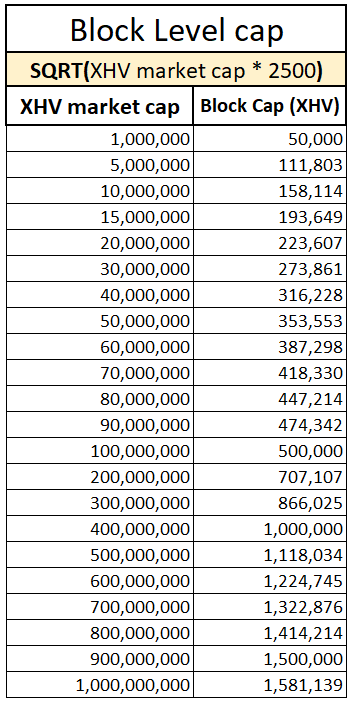

Tapón de apuntalamiento por bloque

Será necesario establecer un tope para la cantidad de XHV que se apuntalará en un solo bloque.

La razón de esto es que una ballena podría evitar el deslizamiento al dividir una gran conversión en muchas más pequeñas y agregarlas al mismo bloque.

Este proceso también evitaría ser penalizado por aumentar la capitalización de mercado o el índice de distribución.

Para calcular el límite, una vez más utilizaremos la función de raíz cuadrada, el límite de mercado de XHV y un multiplicador para obtener el valor deseado.

La formula para sacar el tope es:

Tapa XHV = la cantidad máxima de XHV que se puede convertir en un solo bloque, independientemente del VBS o el número de transacciones dentro de un bloque

XHV MCap = capitalización de mercado de XHV (oferta * precio)

Multiplicador de límite = un número que obtendrá el nivel deseado de límite de bloque

El multiplicador sugerido para el tope de bloque es 2500.

La siguiente tabla muestra la relación entre la capitalización de mercado de XHV y el límite de capitalización.

Tarifa

Tarifas de conversión

Las tarifas de conversión propuestas son 1.5% por conversión, para Offshore y Onshore.

Revisaremos las tarifas regularmente para asegurarnos de que solo cobramos la cantidad necesaria para mantener nuestro protocolo.

Tarifas de deslizamiento

En nuestra propuesta inicial, sugerimos tarifas por deslizamiento, que se han eliminado a favor de aumentar la garantía.

Sin embargo, dado que la tesorería de Haven no se ve bien, proponemos los siguientes cambios en nuestras tarifas de conversión de xAssets.

Tarifas de conversión de xAssets

El actual xUSD < > xAssets tarifas de conversión son 0.5% por conversión, de los cuales 0.4% se queman y 0.1% se dividen equitativamente entre los mineros y la billetera de gobierno.

Para garantizar que el protocolo reciba suficientes ingresos a través de las conversiones, nos gustaría realizar los siguientes cambios:

- xUSD < > xAssets Las tarifas de conversión se incrementarán a 1.5%

- 1.2% se enviaría a la billetera de gobierno

- 0.3% irían a los mineros (aumento de 0.05%)

Las tarifas se revisarán periódicamente.

Procesos de apuntalamiento

Los flujos de proceso para cada tipo de apuntalamiento que se muestran a continuación se crearon para visualizar cómo funcionarán las conversiones una vez que se implemente VBS.

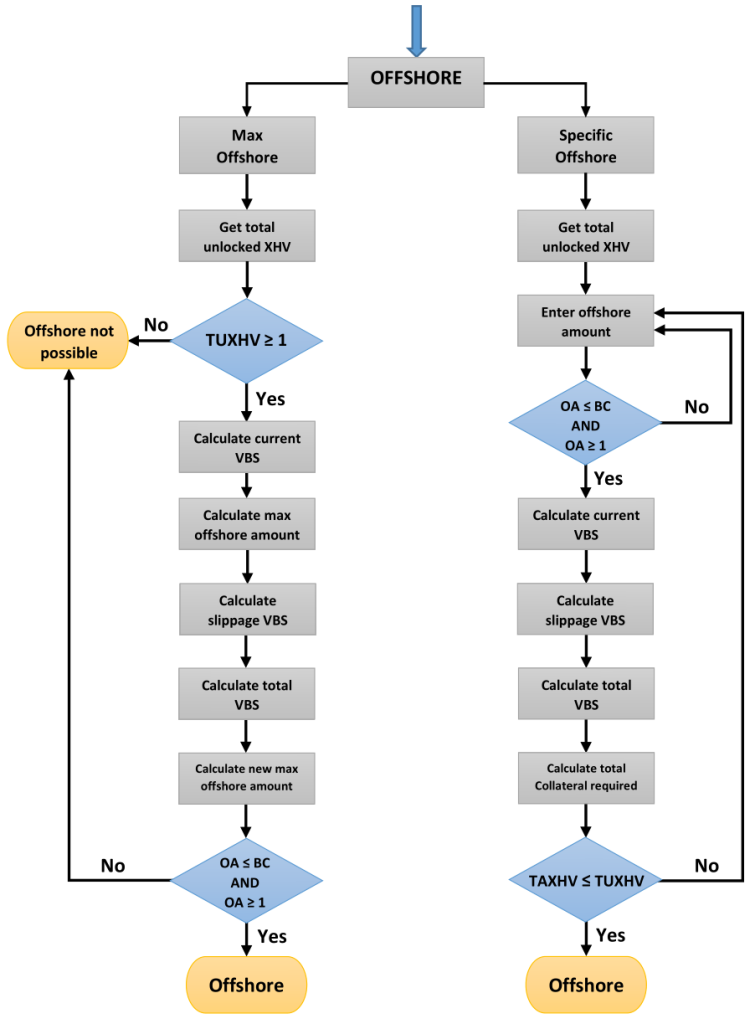

Flujo de proceso en alta mar

OA = Importe en alta mar

antes de Cristo = tapa de bloque

IMPUESTOS = Cantidad total de XHV requerida para offshore (cantidad de XHV a deslocalizar + colateral).

TUXHV = XHV desbloqueado total disponible en la bóveda.

NOTA: La cantidad mínima de XHV que se puede deslocalizar es 1 XHV.

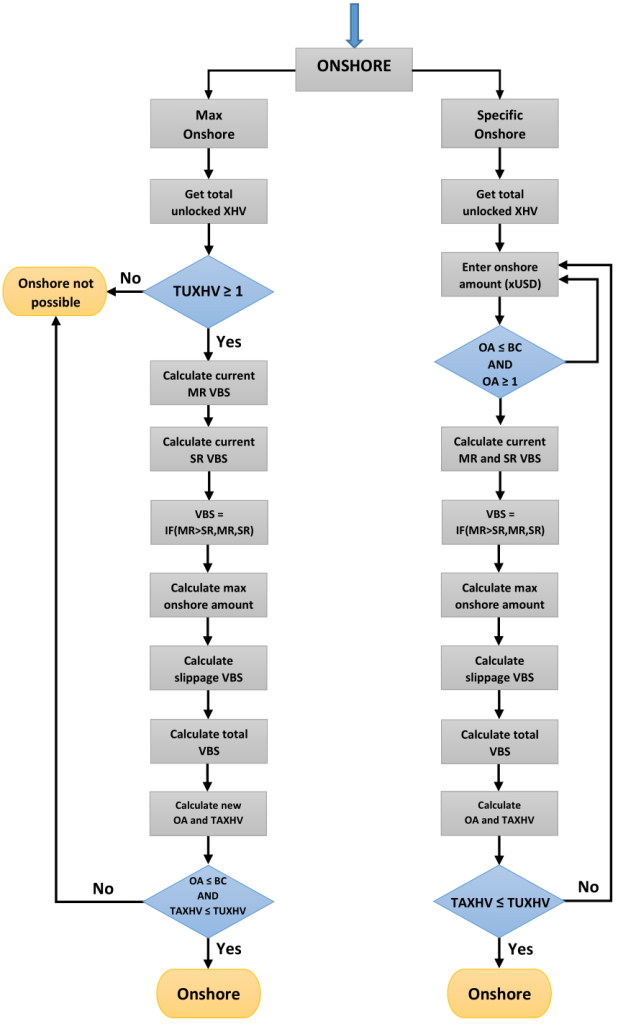

Flujo de proceso en tierra

OA = Monto en tierra

antes de Cristo = tapa de bloque

SRES = Relación de capitalización de mercado

RS = Relación de dispersión

IMPUESTOS = Monto total de XHV requerido como garantía.

TUXHV = XHV desbloqueado total disponible en la bóveda.

NOTA: La cantidad mínima de XHV que se puede embarcar es 1 XHV.

Simulaciones VBS

VBS es un concepto nuevo y no tenemos datos históricos a los que podamos referirnos. Su valor, la garantía, puede verse influenciado por muchos factores, algunos de los cuales se enumeran a continuación:

- Condiciones generales del mercado

- Precio XHV

- Suministro XHV

- x Capitalización de mercado de activos

- Estado del protocolo

- Sentimiento, que determina cómo los usuarios interactuarán con el protocolo

- Uso de las funciones de apuntalamiento

- Nivel de adopción

Si bien no podemos crear una simulación para realizar una prueba retrospectiva de los datos históricos, podemos crear simulaciones basadas en una serie de escenarios realistas para ver cómo se comporta nuestro modelo propuesto en ciertas condiciones.

Por lo tanto, hemos escrito un programa con las especificaciones descritas en esta propuesta, y hemos creado una serie de simulaciones para darle una idea de cómo funcionarán nuestras funciones de apuntalamiento con VBS.

Cada simulación consiste en una serie de Onshores o Offshores, o una combinación de los dos, siendo la primera fila el punto de inicio y el estado del protocolo, seguida de eventos posteriores en tierra, cuyos valores son acumulativos a la costa anterior. Cada una de esas orillas (filas) representa un tiempo de bloqueo de 21 días y asumimos que cada una apuntalará la cantidad máxima posible.

Los parámetros predefinidos que hemos estado usando en nuestro programa son los que se han definido anteriormente en la propuesta. Están:

- VBS mínimo = 1

- Cantidad mínima de tierra = 1 XHV

- Multiplicador de límite de bloque = 2500

- Multiplicador de índice de capitalización de mercado = 40

- Multiplicador de relación de distribución = 15

- Multiplicador de deslizamiento en buen estado (cuando mcap ratio < 0,1) = 3

- Multiplicador de deslizamiento en mal estado (cuando mcap ratio >= 0.1) = 10

- 21 días de tiempo de bloqueo entre cada evento en tierra

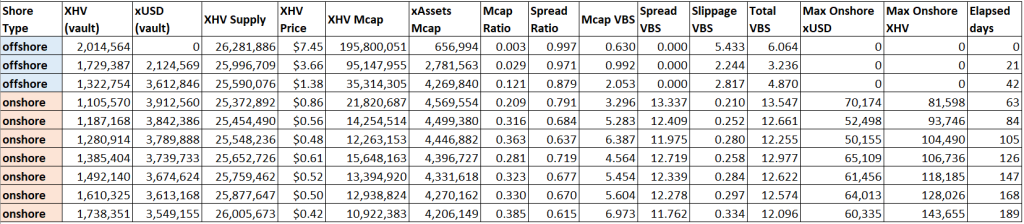

Simulación 1

Esta es probablemente la simulación más importante y realista.

¿Qué pasaría si VBS ya estuviera en su lugar cuando XHV alcanzó un mínimo de $0.42 en junio de 2022, y nuestra ballena xUSD comenzó a aterrizar tanto como el sistema le permitiera?

La mayor suposición aquí es una garantía inicial de 500k XHV.

Como puede ver, en los últimos 126 días, la ballena solo pudo haber llegado a tierra 76k XHV, debido al mal estado en el que nos encontramos, y un VBS alto correspondiente.

Esto supone que la ballena no habría comprado ni vendido ningún XHV durante ese tiempo y que el precio se mantuvo dentro de este rango.

Simulación 2

Esta simulación es mucho más hipotética y nos retrotrae al 2 de abril de 2022, justo antes de que la ballena xUSD convirtiera sus 2 millones de XHV en 16 millones de xUSD.

En ese momento, la relación de capitalización de mercado era muy buena y el precio de XHV estaba por encima de $7. Aquí es cuando esperaría que los usuarios se deslocalicen.

Veamos cuánto podría haber navegado nuestra ballena en alta mar y en tierra con VBS en su lugar.

Parece que nuestra ballena no habría sido capaz de inflar su bolsa durante todo ese tiempo, lo que indica que no se puede jugar con el sistema bombeando XHV por un corto tiempo, solo para volcarlo nuevamente y aprovechar las funciones de apuntalamiento.

Por supuesto, esto suponiendo que el precio hubiera caído tan bajo en primer lugar.

Es imposible decir cómo se habría comportado el precio sin la enorme presión de venta a la que estuvo expuesto en la realidad.

Simulación 3

En esta simulación vamos a ver qué sucede si el precio del XHV se reduce cada vez más para crear una especie de espiral de la muerte con el fin de intentar inflar la oferta tanto como sea posible.

A medida que el precio baja, la relación de capitalización de mercado empeora, y también lo hace el VBS, exponencialmente.

Una vez que VBS se eleva por encima de 100, es prácticamente imposible incorporar una cantidad significativa de XHV, y no es posible inflar el sistema a través de una espiral de muerte.

Simulador de EBV

Uno de los miembros de la comunidad Discord de Haven ha desarrollado un simulador VBS en línea basado en la propuesta actual.

Esto le permite a cualquiera ver cómo funciona VBS y calcular la cantidad de garantía requerida según ciertas condiciones del mercado y fondos desbloqueados.

Puede usar este simulador para verificar la garantía durante la fase de prueba y una vez que se haya lanzado Haven 3.0.

Tenga en cuenta que el simulador no tiene en cuenta las tarifas de transacción y conversión, y necesita saber qué precio ingresar en el simulador, Spot o MA.

Puede encontrar más información sobre qué precio se utiliza durante una conversión aquí:

https://havenprotocol.org/knowledge/conversion-rates/

También puede haber ligeras variaciones en VBS/Colateral debido a diferencias en la codificación, ya que estamos aproximando valores al realizar funciones Max.

El simulador tiene tres secciones principales:

- Condiciones de mercado (Precio de XHV, suministro de XHV, capitalización de mercado de xAssets)

- Condiciones de la bóveda (XHV desbloqueado, xUSD desbloqueado)

- Condiciones de apuntalamiento (Max Onshore, Específico Onshore, Max Offshore, Específico Offshore)

Rellene todos los campos obligatorios y haga clic en el “Agregar simulación a la tabla” botón. Esto creará una fila de sus entradas y los valores calculados para el VBS y la garantía.

Puede agregar a esta tabla tantas veces como desee ejecutando diferentes simulaciones, y tiene la opción de exportar los resultados a CSV. Enlace al Simulador VBS:

https://vbs-simulator.streamlit.app/

En resumen

En resumen, proponemos las siguientes medidas para la tokenómica Haven 3.0:

Medidas genéricas de apuntalamiento

- Tiempo de desbloqueo de 21 días para todas las conversiones XHV < > xUSD

- VBS mínimo = 1

- Sin máximo VBS

- Tapón de apuntalamiento por bloque

- Tarifas de 1.5% para todas las conversiones XHV < > xUSD

- Tarifas de 1.5% para conversiones de xUSD < > xAssets, con 1.2% para la billetera del gobierno y 0.3% para mineros

- Los tiempos de desbloqueo de conversión de xAssets permanecerán en 48 horas

- VBS aplicable solo a conversiones XHV < > xUSD

Medidas específicas en alta mar

- VBS variable basado en el Relación de capitalización de mercado de XHV y xAssets

- Variable Slippage VBS basado en el aumento de la Relación de capitalización de mercado

- Funcionalidad Max Offshore

Medidas específicas en tierra

- VBS variable basado en el peor (más alto) VBS entre los Relación de capitalización de mercado EBV y Relación de propagación EBV

- Variable Slippage VBS basado en el aumento de la Relación de propagación

- Funcionalidad máxima en tierra

Esta es, con mucho, la propuesta más compleja que hemos publicado hasta la fecha, y también la tokenómica más compleja que estamos tratando de implementar.

Los miembros del Grupo de Trabajo de Economía estarán disponibles para responder cualquier pregunta que pueda tener, pero tómese el tiempo de leer y releer la propuesta para obtener una buena comprensión. Muchas preguntas ya habrán sido respondidas en esta propuesta.

Gracias a todos por su increíble paciencia y apoyo durante estos tiempos difíciles.