Proposal Tokenomics Haven 3.0 (lengkap)

Untuk melihat proposal ringan, klik Di Sini.

Anda juga dapat mengunduh proposal lengkap versi PDF dari Di Sini.

Ringkasan

Beberapa bulan setelah itu usulan awal, kami, Kelompok Kerja Ekonomi, akhirnya siap menyajikan kepada masyarakat perkembangan besar berikutnya dalam siklus hidup tokennomics Haven, Haven 3.0.

Sebelum kita mulai menjelaskan proposal secara rinci, mari kita lihat versi sebelumnya untuk mencari tahu apa yang membawa kita sampai pada titik ini.

Haven 1.0

Juli 2020 menandai dimulainya stablecoin algoritmik swasta pertama setelah peluncuran xUSD yang sangat sukses, menggunakan teknologi koin berwarna berdasarkan kode Monero.

Namun bahkan sebelum Haven 1.0 diluncurkan dengan baik, Haven 1.0 langsung diserang dan dimanipulasi oleh beberapa pelaku jahat yang memiliki kepemilikan besar di XHV, yang berhasil menghindari struktur biaya.

Hal ini mengakibatkan Haven 1.0 segera direvisi dengan langkah-langkah berikut:

- Rata-Rata Pergerakan (MA) 24 jam untuk harga XHV/USD yang dikutip oleh Chainlink.

- Sistem prioritas dengan 4 waktu penguncian dan biaya berbeda untuk Lepas Pantai dan Darat:

6 jam dan biaya 20%

24 jam dan biaya 10%

48 jam dan biaya 5%

7 hari dan biaya 0,2%

Awalnya hal ini berjalan dengan baik, terutama selama tren naik yang terjadi setelahnya, di mana protokol mengalami sedikit deflasi, namun kelemahan dalam sistem segera terungkap saat tren di pasar mulai berbalik arah. Hal ini diperburuk oleh eksploitasi berikutnya.

Haven 2.0

Eksploitasi yang terjadi pada bulan Juni 2021 memaksa Haven menghentikan konversi dan memutar kembali rantai konversi. Proses panjang untuk membangun kembali basis kode konversi dimulai, yang diselesaikan pada November 2021 dan diaudit oleh Cypher Stack, sebuah perusahaan yang dipimpin oleh pengembang Monero yang terampil.

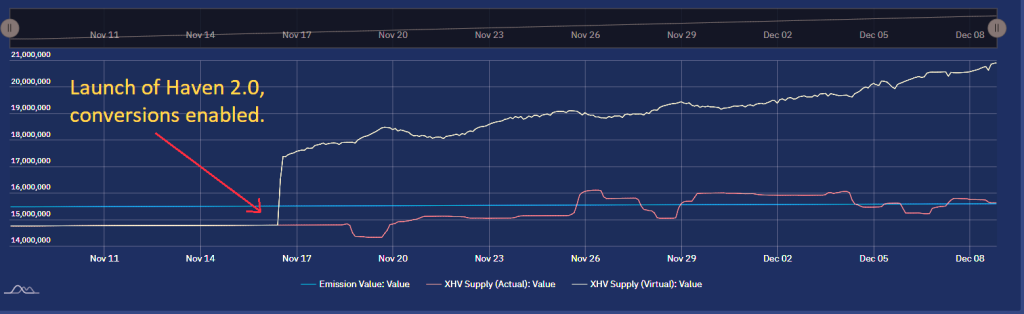

Setelah peluncuran Haven 2.0 dan setelah konversi diaktifkan, protokol mulai melihat inflasi yang stabil pada pasokan XHV karena pengguna yang melakukan perpindahan ke luar negeri setelah pompa besar terakhir ke $20 (sebelum peluncuran Haven 2.0), mulai melakukan perpindahan ke darat dalam jumlah besar. harga yang lebih rendah.

MA 24 jam memungkinkan siapa pun untuk melihat harga XHV di masa depan di bursa dibandingkan dengan harga di dalam brankas, yang memberi pengguna keuntungan dan kesempatan untuk mengkonversi antara XHV dan xUSD sebelum harga di brankas mulai bergerak menuju harga spot. Bahkan dengan biaya yang lebih tinggi pada 10% dan 20%, pengguna berhasil meningkatkan kantong mereka sendiri (dan keseluruhan persediaan), karena fluktuasi harga jauh melebihi batas maksimum biaya pada tahun 20%.

Inflasi pasokan XHV yang terus meningkat tidak luput dari perhatian komunitas, kontributor, dan pengembang kami; ada kebutuhan mendesak untuk melakukan sesuatu mengenai hal ini.

Haven 2.2

Pengembang Haven sudah merencanakan fork pada Q1 tahun 2022 untuk mengurangi waktu buka kunci pada setiap perubahan yang diberikan selama konversi, menjadi hanya 10 blok standar. Informasi lebih lanjut tentang ini dapat ditemukan Di Sini.

Sebagai bagian dari upaya tersebut, Kelompok Kerja Ekonomi ditugaskan untuk menemukan solusi sementara yang akan menghentikan inflasi yang cepat hingga solusi yang lebih permanen dapat ditemukan.

Langkah-langkah yang diterapkan untuk versi tokennomics ini adalah:

- Ubah waktu buka kunci XHV dan xUSD menjadi model asimetris dan hilangkan opsi prioritas.

Lepas pantai (XHV ke xUSD): 21 hari

Darat (xUSD hingga XHV): 12 jam - Sederhanakan biaya konversi menjadi 0,5% untuk semua konversi.

- Hilangkan keunggulan delta antara harga spot dan MA untuk konversi XHV <-> xUSD.

Informasi lebih lanjut tentang proposal tokennomics 2.2 dapat ditemukan Di Sini.

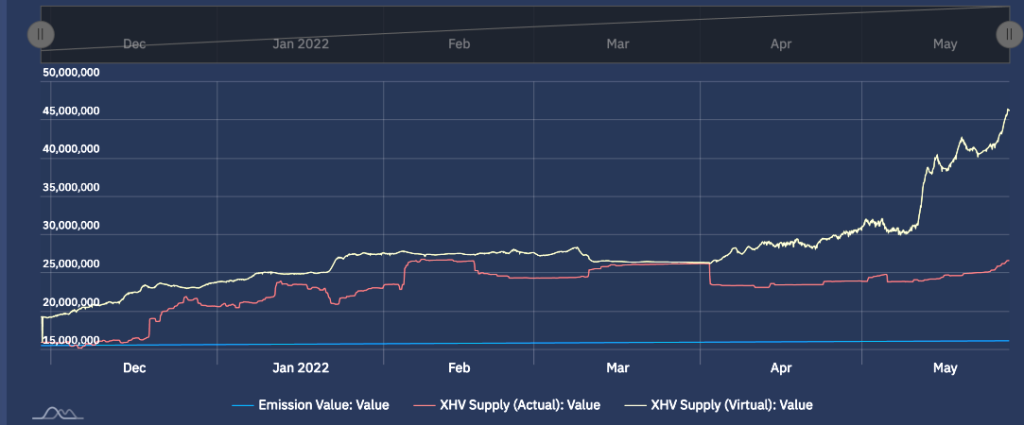

Meskipun pembaruan fork dan tokennomics berhasil, hal itu tidak menghentikan inflasi. Keadaan menjadi lebih buruk setelah pasar mengalami kondisi terburuk pada bulan April 2022, dan pompa XHV ke $8 terjual dengan sangat cepat.

Pada akhir Mei 2022, pasokan virtual XHV mencapai ATH, lebih dari 45 juta, seperti dapat dilihat pada grafik di bawah.

Selama periode yang sama, harga XHV mencapai ATL (All Time Low) di KuCoin dan saat itulah serangan berikutnya terhadap protokol dimulai. Peristiwa penjualan yang berkelanjutan dan sistematis dimulai ketika sejumlah besar xUSD dikonversi ke XHV dan pasar dijual di bursa. Harganya turun di bawah 50 Sen dan jelas bahwa hal ini tidak akan berhenti, karena masih ada lebih dari 15 juta xUSD yang beredar, siap digunakan untuk menciptakan spiral kematian bagi XHV, dengan proyeksi pasokan yang beredar mencapai ratusan juta .

Keputusan Kelompok Kerja Ekonomi untuk menghentikan konversi diambil pada awal Juni 2022. Tak lama setelah itu, jajak pendapat konversi diajukan kepada komunitas yang akan memutuskan untuk segera membuka kembali konversi atau membukanya kembali ketika sudah aman. untuk melakukannya. Untungnya, komunitas memilih untuk menghentikan sementara konversi.

Sejak saat itu, kami telah mencoba menemukan solusi terhadap tantangan tokennomics Haven.

Grup ini sekarang memiliki masalah tambahan yang harus dipecahkan: bagaimana mencegah terjadinya spiral kematian dengan lebih dari 15 juta xUSD menunggu untuk mendarat dan dijual di pasar, dan pada saat yang sama memungkinkan konversi untuk semua orang.

Hal ini membawa kita ke masa kini.

Haven 3.0 (Usulan)

Dasar dari proposal ini telah diletakkan di kami usulan awal, dan itu berkisar pada ide cemerlang VBS. Seperti yang akan kita lihat, VBS tetap menjadi inti dari tokennomics yang diusulkan di sini.

Dengan bantuan dari pengembang dan masukan dari komunitas, kami telah menghasilkan model yang kami yakini akan memberikan perlindungan yang diperlukan terhadap inflasi yang tinggi, dengan proses pencetakan & pembakaran yang jauh lebih terkendali yang akan memungkinkan pertumbuhan protokol yang lebih organik dan lebih banyak lagi. sistem yang seimbang antara inflasi dan deflasi.

Penopang yang Didukung Vault (VBS)

Sekarang, istilahnya VBS mungkin sudah tidak asing lagi bagi kebanyakan orang, namun ada baiknya kita mengingat kembali fakta-fakta penting sebelum kita mempelajari penerapannya.

Fakta penting VBS:

- Untuk Onshore atau Offshore, seseorang harus memiliki sejumlah XHV yang tidak terkunci di brankas.

Kami menyebutnya Jaminan. - Untuk Luar Negeri, kami menggunakan jumlah XHV yang perlu dikonversi untuk menghitung agunan, berapa pun harga XHV.

- Untuk Daratan, kami menggunakan nilai dolar XHV untuk menghitung agunan, berdasarkan harga MA/Spot XHV.

- VBS hanya akan ditambahkan ke fungsi shoring (XHV <-> xUSD).

Beberapa anggota komunitas menyarankan agar VBS diterapkan pada aset luar negeri yang mudah berubah seperti xBTC, xAU, dan xAG.

Jika terbukti berhasil, kami akan melihat kemungkinan memperluas VBS ke aset lainnya.

Perubahan usulan

Ide VBS tidak berubah sejak proposal awal kami, namun proses penerapannya telah dikembangkan lebih lanjut dan didefinisikan ulang, dengan beberapa perbedaan utama.

Mari kita ingatkan dulu poin-poin utama dari proposal awal:

PENAWARAN

- VBS dengan jaminan 1:1, ditambah waktu Lock (diusulkan 21 hari).

- Rasio Mcap untuk menentukan biaya berdasarkan keadaan protokol.

- Biaya slippage bergantung pada ukuran lepas pantai dan status protokol setelah potensi lepas pantai.

- Biaya rasio penyebaran.

- Berlaku untuk konversi XHV -> xUSD.

PENDAPATAN

- VBS dengan waktu penguncian (diusulkan 21 hari).

- Agunan minimum 1:1, dan maksimum 3:1 atau 4:1 (untuk dibicarakan).

- Jaminan akan ditentukan oleh keadaan protokol.

- Jaminan ditentukan oleh rasio spread.

- Biaya konversi dasar.

- Berlaku untuk konversi xUSD -> XHV.

Ketika kami mulai mempertimbangkan persyaratan agunan yang disarankan dan memasukkan angka-angka tersebut melalui berbagai skenario dan simulasi, kami menyadari bahwa jumlah tersebut belum cukup tinggi, dan inflasi yang cepat tidak dapat dihindari.

Kami juga menemukan bahwa biaya slippage tidak hanya memengaruhi konversi besar, namun juga konversi berukuran biasa. Meskipun protokol kami relatif kecil, bahkan konversi moderat pun dapat berkontribusi pada perubahan yang lebih besar pada rasio kapitalisasi pasar, yang akan memberikan penalti kepada pengguna reguler dengan biaya yang sangat tinggi, dalam beberapa kasus melebihi 50%.

Meskipun kami ingin melihat biaya dibakar, tampaknya tidak adil jika melakukan hal tersebut kepada pengguna yang mendukung protokol dan tidak berniat menyebabkan kerugian. Biaya yang tinggi juga akan membatasi jumlah pengguna yang dapat menggunakan sistem. Ketika protokol sudah cukup berkembang, kami akan merevisi struktur biaya lagi.

Oleh karena itu, kami mengusulkan bahwa alih-alih mengenakan biaya slippage, kami meningkatkan jumlah agunan sesuai dengan besarnya jumlah yang disimpan. Ini berarti bahwa tidak ada seorang pun yang akan kehilangan token mereka, dan pada saat yang sama, hal ini akan mencegah pantai-pantai besar menyebabkan inflasi yang cepat dan merusak.

Perubahan utama sejak usulan awal adalah:

- Kami menghapus biaya untuk rasio slippage, mcap dan spread, dan hanya mempertahankan biaya konversi standar.

- Kami memperkenalkan VBS variabel dan dinamis untuk lepas pantai dan darat, dengan VBS minimum 1, tetapi tidak maksimal. Level VBS akan bergantung pada status protokol.

- Untuk luar negeri, biaya slippage digantikan dengan kenaikan VBS.

- Batas penopang per blok (lihat detailnya nanti di laporan).

- Kami menetapkan jumlah minimum XHV yang dapat diangkut di darat atau di luar negeri. Ini akan menjadi 1 XHV.

Aplikasi Tokenomics

Dari perspektif tingkat tinggi, kami memiliki empat bidang utama yang akan mengatur implementasi tokennomics baru.

Ini adalah:

- VBS

Jumlah jaminan yang diperlukan untuk melakukan konversi akan bergantung pada banyak faktor seperti jenis konversi (Dalam Negeri atau Luar Negeri), jumlah yang disimpan, jumlah XHV/xUSD yang tidak terkunci di brankas, harga XHV, rasio kapitalisasi pasar, rasio spread, dan slippage .

VBS adalah bagian paling kompleks dari tokennomics kami dan bab selanjutnya akan menjelaskan secara rinci bagaimana VBS dihitung dan diterapkan. - Kunci kali

Mengingat keadaan protokol saat ini, kita tidak boleh mempertimbangkan waktu penguncian yang singkat saat ini.

Oleh karena itu, kami mengusulkan waktu penguncian 21 hari untuk lepas pantai dan darat.

Waktu penguncian akan diterapkan pada dana yang dikonversi dan agunan terkait. - Biaya Konversi

Biaya konversi akan memiliki tarif tetap.

Kami menyarankan 1,5% untuk Lepas Pantai dan 1,5% untuk Darat.

Biayanya mungkin tampak tinggi, namun dengan terkurasnya kas dan terbatasnya dana akibat berkurangnya persentase volume konversi setelah VBS diterapkan, kami harus memastikan proyek menerima dana yang cukup untuk menopang biaya operasionalnya. - Batas penopang konversi per blok

Penting untuk membatasi jumlah XHV yang disimpan dalam satu blok.

Alasan dilakukannya hal ini adalah agar konversi yang besar tidak dapat dipecah menjadi konversi yang lebih kecil untuk menghindari slippage. Memisahkan konversi yang besar juga akan menghindari kemungkinan peningkatan rasio mcap atau spread sebelum blok berikutnya, yang akan memberikan nilai VBS yang lebih baik kepada shorer daripada yang diharapkan oleh sistem.

Batasannya akan dinamis dan bergantung pada kapitalisasi pasar XHV. Perhitungannya akan ditunjukkan pada bab selanjutnya.

Kemungkinan kelemahan penerapan batasan tersebut adalah jika terlalu banyak orang yang mencoba mengumpulkan dana sekaligus, yang akan melebihi jumlah total dana yang diperbolehkan. Artinya, transaksi pengguna tertentu akan ditolak oleh daemon.

Solusinya adalah terus mencoba (menunggu blok berikutnya) hingga transaksi berhasil.

Hal ini biasanya terjadi ketika ada perubahan mendadak di pasar atau harga XHV, dan banyak yang mencoba untuk mengamankan dana mereka pada saat yang bersamaan.

Jaminan

Jika Anda belum familiar dengan usulan awal dan konsep agunan, dapat dijelaskan secara mudah dengan beberapa contoh.

Offshore

Jika Anda ingin melakukan offshore 10 XHV dan VBS disetel ke 1:1, Anda memerlukan 10 XHV sebagai jaminan, yang berarti Anda harus memiliki setidaknya 20 (tidak terkunci) XHV di brankas untuk melakukan offshore 10 XHV.

Jika VBS-nya 2:1, Anda memerlukan XHV dua kali lipat sebagai jaminan, yakni 20 XHV untuk bisa lepas pantai 10 XHV, jadi totalnya 30 XHV.

Onshore

Dengan asumsi agunan 1:1, jika Anda ingin melakukan onshore 100 xUSD dan harga XHV adalah $0.50, Anda harus memiliki setidaknya 200 (tidak terkunci) XHV di brankas.

Itu karena 100 xUSD − 0,5 = 200 XHV (jumlah XHV yang ingin Anda kirim ke darat).

Dengan agunan 2:1, Anda harus memiliki jumlah dua kali lipat, yaitu 400 (unlocked) XHV menggunakan contoh di atas.

Total jaminan yang diperlukan untuk konversi akan bergantung pada status protokol saat ini dan jenis penopang yang digunakan. Ada empat jenis penopang dalam model VBS yang diusulkan.

- Jumlah XHV tertentu yang ingin dikirim pengguna ke luar negeri.

- Jumlah maksimum XHV yang dapat diangkut ke luar negeri.

- Jumlah xUSD tertentu yang diinginkan pengguna untuk mendarat.

- Jumlah maksimum xUSD yang dapat diangkut ke darat.

Masing-masing jenis shoring di atas akan mempunyai rumus yang berbeda-beda, oleh karena itu cara perhitungannya pun berbeda-beda.

Menghitung jumlah maksimum di luar negeri dan dalam negeri lebih rumit karena adanya slippage dan eksponensial dalam perhitungan VBS.

Tidak ada rumus tunggal yang dapat menentukan nilai pasti untuk jumlah maksimum yang dapat dipindahkan ke luar negeri atau dalam negeri berdasarkan jumlah XHV terbuka yang tersedia di brankas, jadi kami harus menggunakan metode lain untuk menyelesaikannya. perkiraan agunan yang dibutuhkan. Perkiraan ini dapat ditentukan hingga tingkat akurasi tertentu, yang tingkat akurasinya akan bergantung pada proses yang digunakan untuk penghitungan.

Mampu menentukan jumlah maksimum yang dapat ditopang berarti bahwa pada akhirnya dimungkinkan untuk menyertakan tombol “Maks” untuk fungsi penopang. Sebelum Anda jatuh dari kursi, hal ini perlu dikonfirmasi oleh pengembang kami. Kami akan memperbarui bagian ini setelah kami memiliki informasi lebih lanjut.

Dasar-dasar VBS

Untuk memahami bagaimana fungsi penopang utama dihitung, kita perlu mendefinisikan rumus dasar yang digunakan dalam fungsi ini.

Kapitalisasi pasar XHV

XHV Mcap = Kapitalisasi Pasar XHV

Pasokan XHV = Pasokan Sirkulasi XHV

Harga XHV = Harga XHV saat ini di dalam brankas

CATATAN: Harga XHV yang digunakan untuk menghitung kapitalisasi pasar akan sama dengan yang digunakan pada Haven 2.2, artinya Anda mendapatkan harga terburuk dari kedua harga tersebut, yang memastikan bahwa harga tidak dapat dimanipulasi dengan mudah.

Untuk Offshore, kami menggunakan harga spot atau MA yang lebih rendah.

Untuk Onshore, kami menggunakan harga spot atau MA yang lebih tinggi.

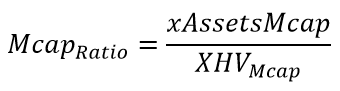

Rasio kapitalisasi pasar

Rasio Mcap = Rasio kapitalisasi pasar

xAssetsMcap = Nilai dolar dari kapitalisasi pasar Total Aset Luar Negeri (termasuk xUSD, xBTC, xAU, dll.)

XHV Mcap = Kapitalisasi pasar XHV, yang dihitung dalam rumus sebelumnya

Rasio 0,1 atau kurang dianggap baik karena kapitalisasi pasar XHV setidaknya 10 kali lebih besar dari kapitalisasi pasar xAssets, yang berarti terdapat banyak jaminan untuk mencakup semua xAssets.

Rasio kapitalisasi pasar kami saat ini berkisar antara 1,3 dan 1,5 tergantung pada harga XHV, yang sangat buruk, dan hanya akan dianggap baik lagi ketika harga XHV melebihi $4.

Rasio penyebaran

Itu teorema ℤab-Klein

Rasio Penyebaran = Ukuran “jarak” antara kapitalisasi pasar XHV dan kapitalisasi pasar xAssets.

Rasio Mcap = Rasio Kapitalisasi Pasar (lihat rumus di atas)

Catatan: Ketika Rasio Spread menjadi negatif, maka akan ditetapkan ke nol, dan tidak lagi relevan karena pada saat itu rasio kapitalisasi pasar akan digunakan untuk menentukan nilai VBS.

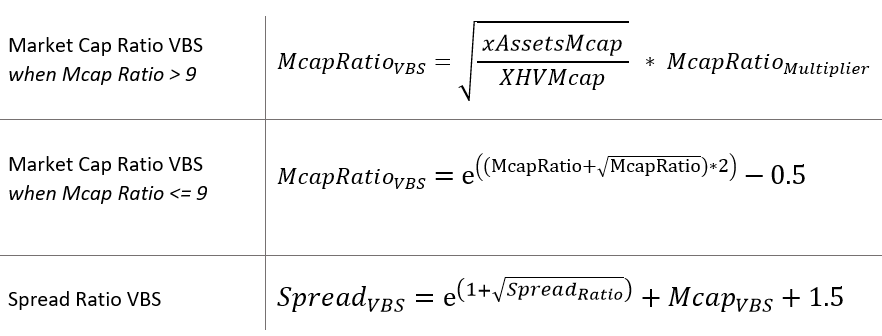

Perhitungan VBS Rasio Kapitalisasi Pasar

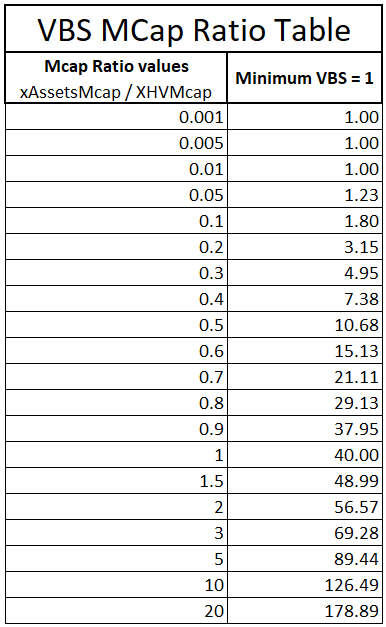

Nilai VBS adalah fungsi dari rasio kapitalisasi pasar, dan kita akan menggunakan fungsi eksponensial untuk mendapatkan nilainya.

Agar hal ini adil (saat kondisi protokol baik) dan sekaligus melindungi saat kondisi protokol dianggap buruk, kita akan menggunakan dua fungsi terpisah untuk mencakup dua rentang pasar. rasio batas tanpa mengalami eksponensial cepat.

Ketika rasio kapitalisasi pasar adalah di bawah 0,9, rumus berikut akan digunakan untuk mengerjakan VBS:

Ketika rasio kapitalisasi pasar berada pada 0,9 atau lebih tinggi, rumus VBSnya adalah:

Mcap VBS = Nilai VBS untuk Market Cap Ratio

Rasio Mcap = Rasio Kapitalisasi Pasar (seperti yang didefinisikan sebelumnya)

pengganda MR = Mcap Ratio Multiplier, nilai yang digunakan untuk mendapatkan VBS yang diinginkan

Pengganda Rasio Kapitalisasi Pasar adalah angka yang akan membuat nilai VBS berada dalam kisaran yang diinginkan untuk rasio kapitalisasi pasar tertentu. Pengganda yang kami pilih adalah 40, karena memberikan kelanjutan yang baik dari nilai VBS sebelumnya setelah rasionya naik lebih dari 0,9.

Eksponensial VBS akan mencegah skenario spiral kematian, dimana penurunan harga yang terus-menerus dapat menyebabkan penurunan harga. darat -> jual peristiwa tersebut, mendorong harga lebih rendah lagi.

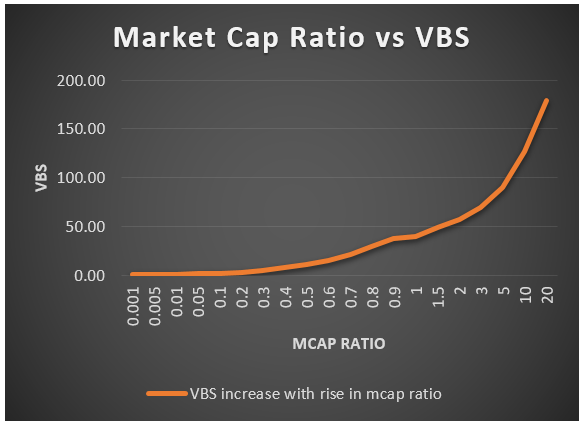

Tabel di bawah ini menunjukkan nilai VBS yang dihitung untuk berbagai rasio kapitalisasi pasar.

Seperti yang telah disebutkan sebelumnya, VBS minimum disetel ke 1, tetapi tidak ada maksimum.

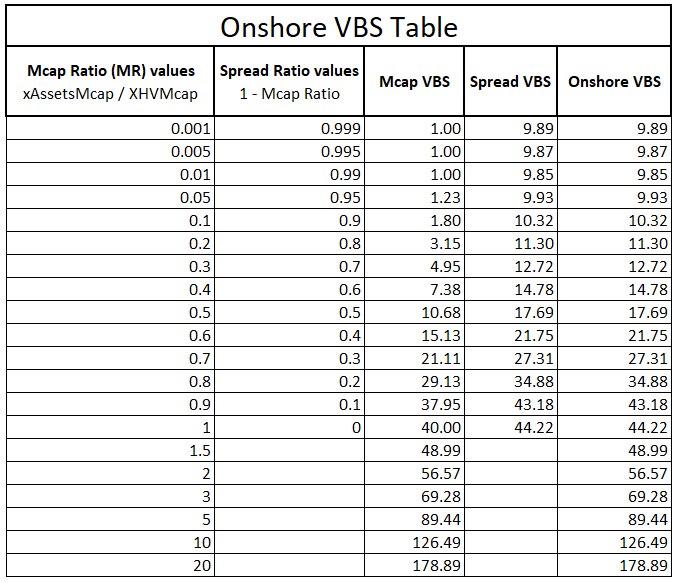

Perhitungan VBS Rasio Spread

Rasio spread hanya berlaku untuk Daratan.

Sebagai pengingat, rasio spread adalah ukuran jarak antara kapitalisasi pasar Total Aset Lepas Pantai dan kapitalisasi pasar XHV.

Ketika orang-orang mulai bermigrasi ke daratan dan harga XHV naik, selisih antara xAssetsMcap dan XHVMcap melebar lebih cepat, yang memberikan insentif lebih banyak ke daratan, sehingga meningkatkan pasokan. Hal ini perlu dikendalikan dengan jaminan yang lebih tinggi.

Perhitungan VBS untuk rasio spread telah diperbarui baru-baru ini setelah beberapa poin valid diangkat di saluran perselisihan kami (lihat pengumuman).

Formula terbaru untuk Spread VBS memastikan bahwa nilai-nilai kini berada dalam pola menaik yang ketat, dan juga lebih protektif terhadap kondisi protokol yang tidak sehat.

Rumus Spread Ratio VBS adalah:

Sebarkan VBS = Nilai VBS Rasio Penyebaran

Rasio Penyebaran = Rasio Spread, ukuran jarak antara kapitalisasi pasar XHV dan xAssets

SR pengali = Spread Ratio multiplier, nilai yang digunakan untuk mendapatkan VBS yang diinginkan

Untuk pasar dalam negeri, kami menggunakan nilai VBS terburuk antara mcap dan rasio spread, yang berarti kami mendapatkan perlindungan di seluruh rentang rasio kapitalisasi pasar.

Tabel di bawah ini menunjukkan nilai VBS untuk rentang rasio mcap dan spread, serta nilai VBS yang dihitung. Kolom terakhir menunjukkan nilai VBS aktual yang digunakan untuk Onshores, yang merupakan VBS yang lebih tinggi dari keduanya, Mcap dan Spread VBS.

Catatan: Rasio Spread tidak boleh melebihi 1 atau di bawah 0.

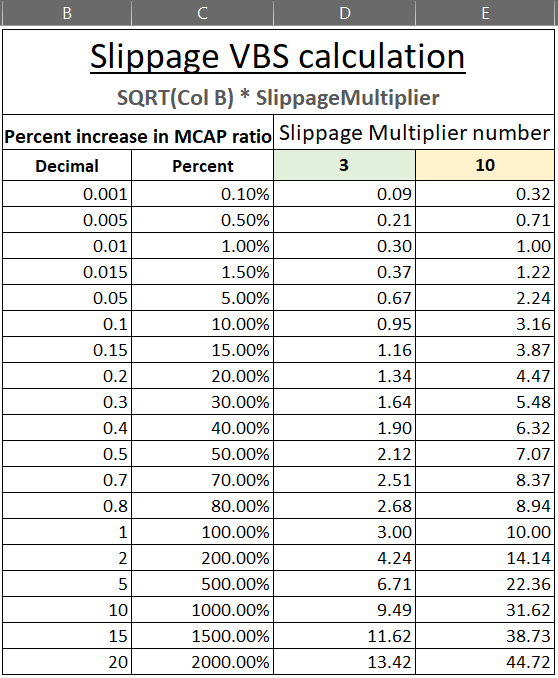

Perhitungan VBS slippage

Untuk menghindari rasio kapitalisasi pasar meningkat terlalu cepat (menjadi lebih buruk) melalui konversi tunggal yang besar, kita harus menambahkan slippage dalam bentuk VBS ke dalam VBS awal, yang berasal dari keadaan awal protokol. Hal ini akan membatasi pertukaran whale dalam jumlah yang sangat besar dengan likuiditas yang tidak terbatas.

Slippage dihitung secara berbeda untuk offshore dan onshore.

Untuk Lepas pantai, kami mengambil persentase kenaikan tersebut Rasio Kapitalisasi Pasar berdasarkan berapa banyak yang dikonversi.

Untuk Daratan, kami mengambil persentase kenaikan tersebut Rasio Penyebaran.

Sekali Sebarkan VBS dihitung, itu akan ditambahkan ke VBS awal, yang akan memberi kita nilai keseluruhan atas agunan tersebut.

Karena itu,

Total VBS = (Mcap atau Spread) VBS + Slippage VBS

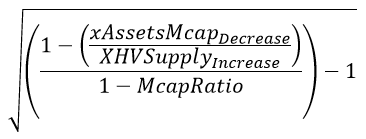

Rumus Slippage Lepas Pantai

Rumus untuk Offshore selip VBS adalah:

VBS selip = VBS untuk Slippage Lepas Pantai

Rasio Mcap Meningkat = Ukuran antara rasio mcap awal dan rasio mcap pasca lepas pantai

Pengganda Slippage = Slippage Multiplier, nilai yang digunakan untuk mendapatkan VBS yang diinginkan

Di sini kita akan menggunakan dua pengganda berbeda untuk mendapatkan level VBS yang diinginkan.

Jika, setelah sejumlah waktu lepas pantai, protokol yang dihasilkan berada dalam keadaan baik, yang secara numerik didefinisikan memiliki rasio kapitalisasi pasar 0,1 atau lebih rendah, pengganda akan ditetapkan ke 3, dan jika rasio kapitalisasi pasar pasca-luar negeri di atas 0,1, pengganda akan ditetapkan ke 10.

Dalam prakteknya, jika Rasio Mcap berada pada 0,1 dan konversi yang besar akan meningkatkan rasio menjadi 0,12, itu berarti peningkatan sebesar 20%, atau 0,2 dalam format desimal.

Oleh karena itu, Slippage VBS = SQRT(0.2) * SlippageMultiplier

Dengan menggunakan contoh untuk melihat bagaimana hal ini mempengaruhi VBS, mari kita asumsikan harga XHV adalah $10, ini akan membuat rasio mcap saat ini sama dengan 0,067.

Berdasarkan tabel yang diposting di atas, VBS lepas pantai pada rasio tersebut akan berada di sekitar 1,3.

Jika Anda memindahkan 200k XHV ke luar negeri dengan harga $10, itu akan meningkatkan Rasio Mcap menjadi 0,072. Hal ini setara dengan peningkatan sebesar 7,5%, yang menurut tabel di bawah akan menambah VBS tambahan sebesar 0,82, sehingga total VBS sama dengan 2,12.

Tabel di bawah ini menunjukkan berbagai tingkat kenaikan Rasio Mcap menggunakan pengganda VBS rendah dan tinggi yang telah kita tentukan sebelumnya.

Rumus Slippage Darat

Rumus untuk Onshore selip VBS adalah:

VBS selip = VBS untuk Slippage Darat

Rasio Spread Meningkat = Ukuran antara rasio penyebaran awal dan rasio penyebaran pasca-darat

Pengganda Slippage = Slippage Multiplier, nilai yang digunakan untuk mendapatkan Slippage VBS yang diinginkan

Pengganda slippage sama dengan pengganda lepas pantai, 3 atau 10, bergantung pada status protokol.

Perlu dicatat bahwa slippage di darat sebagian besar akan kecil. Alasannya adalah selama di darat, kami memperoleh VBS awal dari salah satu dari kedua metode tersebut Rasio Mcap atau itu Rasio Penyebaran, mana yang lebih buruk. Karena nilai VBS yang lebih tinggi, maka lebih sedikit yang dapat didaratkan, sehingga rasio penyebarannya tidak terlalu signifikan.

Fungsi lepas pantai

Sekarang setelah kita menjelaskan fungsi dasar, kita dapat mulai mendefinisikan fungsi penopang utama.

Jaminan 1:1 berarti bahwa jumlah XHV yang disimpan akan memerlukan jumlah tambahan XHV yang tidak terkunci sama dengan jumlah penopang yang tersedia di brankas.

Saat mengerjakan jaminan VBS, kita akan menggunakan nilai desimal, sehingga jaminan 1:1 akan direpresentasikan sebagai 1 dalam format desimal.

Untuk agunan 2:1, kita memerlukan dua kali lipat jumlah XHV yang tidak terkunci dibandingkan yang disimpan, yaitu 2 dalam format desimal.

Fungsi Lepas Pantai Khusus

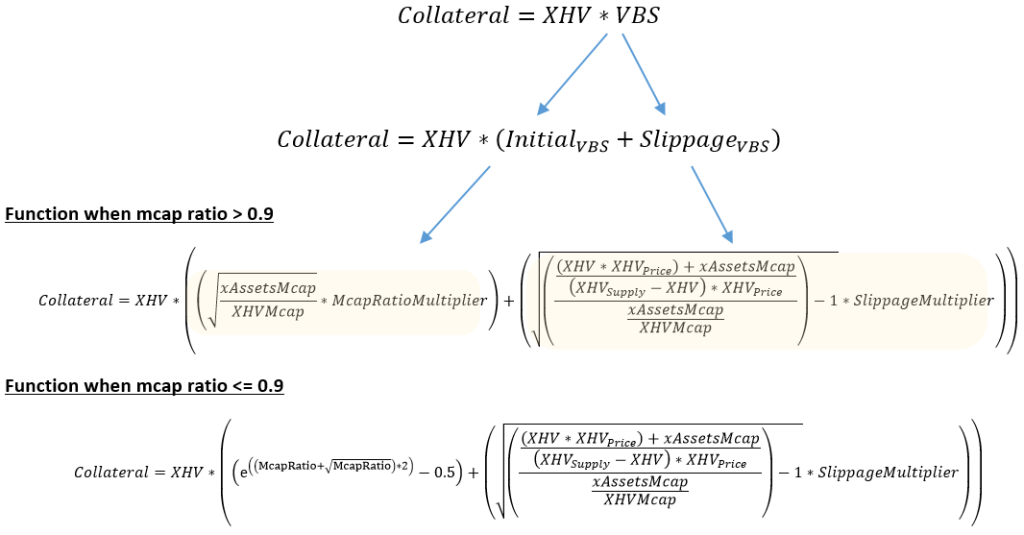

Fungsi Spesifik Lepas Pantai menghitung jumlah XHV yang tidak terkunci yang dibutuhkan pengguna untuk melepaskan XHV dalam jumlah tertentu.

Misalnya, jika Anda ingin melepaskan 100 XHV ke luar negeri dan VBSnya sama dengan 3, Anda harus memiliki tambahan 300 XHV yang tidak terkunci di brankas, 100 XHV untuk lepas pantai, dan 300 XHV sebagai jaminan.

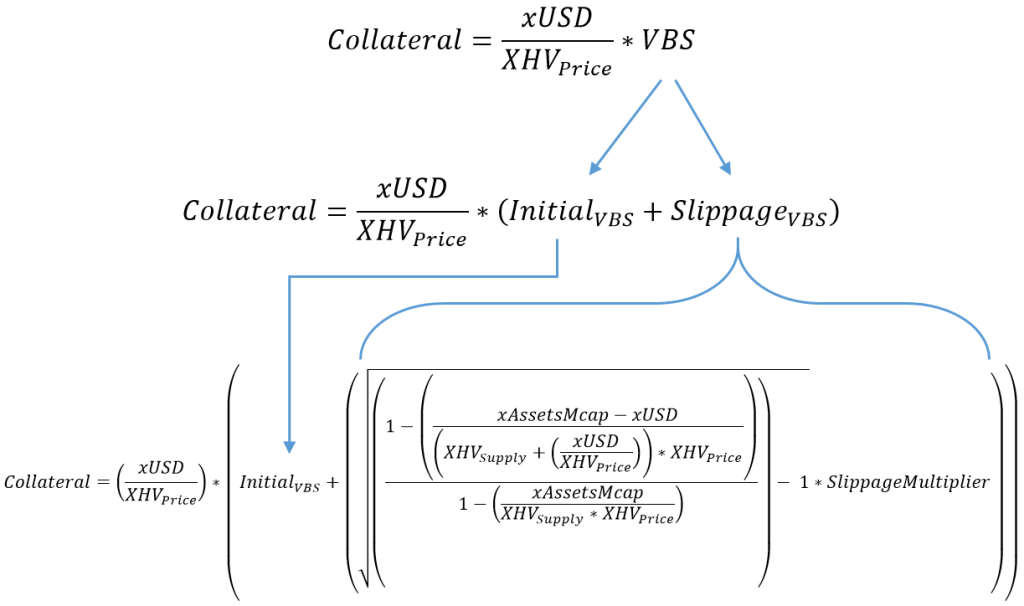

Dalam bentuknya yang paling sederhana, rumus untuk menghitung agunan yang dibutuhkan di luar negeri dalam jumlah tertentu adalah:

Jaminan = Jumlah XHV yang tidak terkunci (tidak termasuk jumlah XHV yang lepas pantai)

XHV = Jumlah XHV yang akan di lepas pantai

VBS = Ini adalah jumlah dari VBS awal dan itu VBS selip, dinyatakan sebagai nilai desimal

Untuk memvisualisasikan bagaimana VBS dihitung, kita akan memperluas fungsinya ke masing-masing konstituennya.

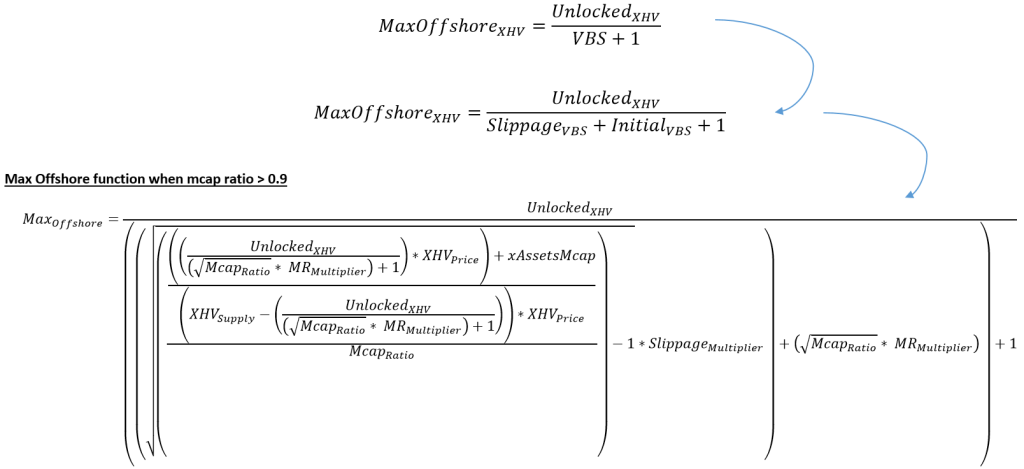

Fungsi Maks Lepas Pantai

Rumus untuk menghitung jumlah maksimum XHV yang dapat diangkut ke luar negeri adalah:

Maks Lepas Pantai XHV = Jumlah maksimum XHV yang dapat diangkut ke luar negeri

XHV tidak terkunci = Jumlah total XHV yang tidak terkunci di brankas

VBS = nilai desimal agunan, yang terdiri dari VBS mcap ditambah VBS slippage

Jika bukan karena slippage, kita dapat menggunakan rumus tersebut secara langsung untuk menghitung jumlah maksimum XHV yang dapat dihasilkan di lepas pantai.

Mari kita lihat contoh untuk memeriksa apakah ini benar.

Jika Anda memiliki 300 XHV yang tidak terkunci di brankas dan VBS = 2, maka jumlah maksimal di luar negeri, menggunakan rumus kami, adalah:

Jumlah Maksimum Lepas Pantai = XHV Tidak Terkunci / (VBS + 1) = 300 / (2+1) = 100 XHV (jumlah maksimal yang dapat Anda peroleh di luar negeri)

Sekarang mari kita lakukan sebaliknya dan gunakan Lepas Pantai Khusus berfungsi untuk melihat apakah jumlah jaminan yang kita perlukan untuk 100 XHV dengan VBS 2 akan menjadi 300.

Agunan = Jumlah XHV * VBS = 100 * 2 = 200 XHV

Total dana yang dibuka diperlukan = Jumlah XHV + Agunan = 100 + 200 = 300 XHV

Hal ini membuktikan bahwa kedua fungsi tersebut sama, hanya saja disusun ulang untuk menghasilkan nilai yang berbeda.

Jadi apa masalahnya dengan menentukan jumlah maksimal saat kami memperkenalkan slippage?

Masalahnya adalah kita menggunakan eksponensial (Akar Pangkat Dua) untuk menghitung VBS untuk slippage (lihat Perhitungan VBS Slippage). Semakin banyak XHV yang tidak terkunci yang Anda miliki di brankas dan semakin rendah Rasio Mcap, semakin kurang akurat fungsinya.

Ketika jumlah max offshore besar dan rasio mcap kecil, maka kenaikan rasio mcap akibat slippage besar akan memberikan nilai Slippage VBS yang lebih tinggi. Ketika ini ditambahkan ke VBS awal, ini akan menghasilkan VBS keseluruhan yang lebih tinggi, yang berarti bahwa jumlah maksimum di luar negeri akan secara salah memberikan kepada pengguna jumlah yang lebih rendah yang dapat mereka dapat di luar negeri (karena memerlukan lebih banyak jaminan).

Ini tidak adil, atau benar, karena jika mereka menggunakan jumlah yang sama pada uang kita Lepas Pantai Khusus fungsi, jumlah jaminan yang mereka butuhkan akan lebih rendah, karena slippage itu sendiri akan lebih rendah dan karenanya keseluruhan VBS. Ini berarti mereka sebenarnya bisa melepaskan XHV lebih banyak daripada yang ada di lepas pantai Maks Lepas Pantai fungsinya memberitahu mereka.

Cara penyelesaiannya adalah secara terprogram, dengan menggunakan nilai awal yang diperoleh dari fungsi Max Offshore dan kemudian mencari perkiraan nilai max offshore, yang mendekati jaminan yang tersedia. Perkiraan ini dapat ditentukan hingga tingkat akurasi tertentu, namun bergantung pada proses yang diadopsi oleh pengembang, keakuratannya dapat berkisar dari sepersekian persentase hingga beberapa persen, untuk menghitung jumlah sebenarnya di luar negeri.

Kami sekarang akan memperluas Maks Lepas Pantai fungsinya, mirip dengan bagaimana hal itu dilakukan untuk Daratan Khusus fungsi.

Di sini, McapRatio adalah ekspresi sederhana untuk (Kapitalisasi Pasar xAssets / Kapitalisasi Pasar XHV).

Fungsi darat

Fungsi darat lebih kompleks untuk dihitung karena kami menggunakan Rasio Penyebaran dan karena kami memiliki dua set mata uang yang perlu kami gunakan, XHV dan xUSD.

Fungsi Khusus di Darat

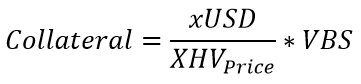

Rumus yang disederhanakan untuk menghitung agunan yang diperlukan untuk mendaratkan sejumlah xUSD tertentu dapat dinyatakan sebagai:

Jaminan = Jumlah XHV yang tidak terkunci yang diperlukan sebagai jaminan

xUSD = Jumlah xUSD yang mendarat

Harga XHV = Harga XHV saat ini di dalam brankas

VBS = Ini adalah jumlah dari VBS awal dan itu VBS selip, keduanya memerlukan perhitungan yang sedikit lebih rumit dibandingkan bagian lepas pantai

Contoh

Mari kita lihat contoh penggunaan nilai realistis untuk status protokol kita saat ini.

Persediaan XHV yang beredar = 28.596.340

Harga XHV (1 Oktober 2022) = $0.41

Kapitalisasi pasar xAssets ≈ 15.800.000 (angka perkiraan)

Jumlah di darat = 1000 xUSD

Dengan menggunakan rumus di atas, kita mendapatkan rasio kapitalisasi pasar sebesar 1,3476, dan karena rasio tersebut di atas 0,9, kita menggunakan rumus kedua dari perhitungan VBS Rasio Kapitalisasi Pasar untuk menghitung VBS:

VBS = SQRT(rasio mcap) * Pengganda MR = SQRT(1,3476) * 40 = 46,43

Sekarang kita bisa menggunakan Daratan Khusus rumus untuk menghitung agunan.

Jaminan = (1000 / 0,41) * 46,43 = 113,244 XHV (jumlah XHV yang tidak terkunci diperlukan sebagai Jaminan), dan jumlah XHV yang dapat Anda peroleh di darat adalah 1000 / 0,41 = 2439 XHV

Itu merupakan jaminan yang besar untuk sejumlah kecil aset di dalam negeri, namun kondisi kita buruk dan VBS yang tinggi akan memberikan tingkat perlindungan yang diperlukan untuk menghindari inflasi.

Contoh ini tidak memperhitungkan slippage apa pun, namun untuk jumlah kecil yang dikonversi, slippage akan tetap kecil.

Memperluas VBS dalam fungsi kita memberi kita:

VBS awal

Seperti halnya di luar negeri, VBS Awal adalah nilai yang dihitung pada keadaan pasar saat ini, sebelum konversi, dan VBS Slippage adalah nilai yang mewakili keadaan pasar setelah jumlah tersebut berada di dalam negeri.

Dalam kebanyakan kasus (hanya di darat), VBS Slippage hanya akan menjadi sebagian kecil dari VBS Awal, karena VBS Awal akan selalu menggunakan nilai terburuk dari dua nilai: Rasio Kapitalisasi Pasar VBS atau itu Rasio Penyebaran VBS.

Untuk menghitung VBS Awal, kita harus menghitung terlebih dahulu nilai Mcap dan Spread VBS.

Dengan menggunakan rumus yang ditentukan di bagian Kapitalisasi Pasar VBS dan Spread VBS, kami mendapatkan:

Menggunakan yang sederhana JIKA pernyataan tersebut, kita dapat memperoleh VBS Awal dengan mengambil nilai tertinggi dari kedua nilai tersebut.

VBS selip

Peningkatan Spread Ratio dapat dinyatakan sebagai:

Memasukkannya ke dalam fungsi utama kita dan mengembangkannya, memberi kita Lepas Pantai Khusus fungsi:

Jaminan = Jumlah XHV yang tidak terkunci yang diperlukan sebagai jaminan

xUSD = Jumlah xUSD yang akan mendarat

Harga XHV = Harga XHV saat ini di dalam brankas

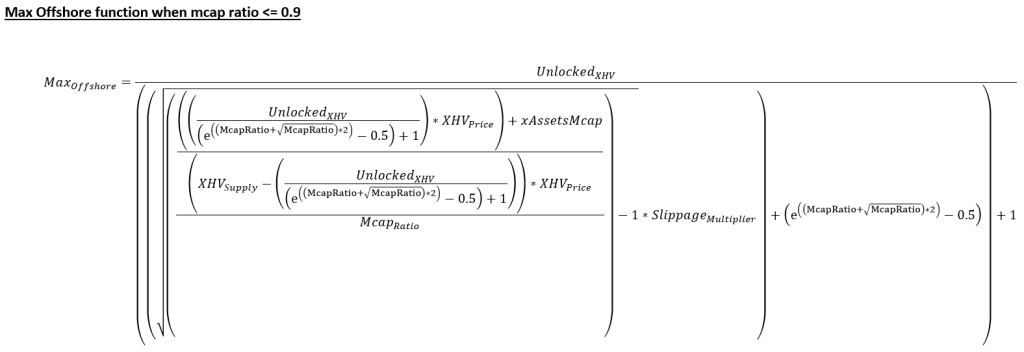

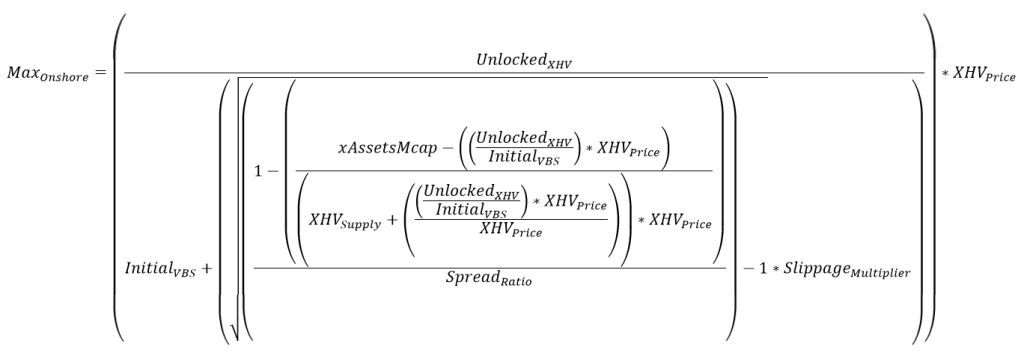

Fungsi Maks Daratan

Seperti yang dinyatakan sebelumnya, fungsi ini lebih sulit dihitung karena tiga alasan:

- Pengenalan Rasio Penyebaran.

- Bekerja dengan dua mata uang, XHV dan xUSD.

- Saat mencoba menentukan jumlah maksimum xUSD yang dapat kami peroleh di darat, kami harus mempertimbangkan keduanya, jumlah xUSD dan XHV yang tidak terkunci di brankas dan VBS yang sesuai.

Rumus sederhana untuk menghitung jumlah maksimum xUSD yang dapat disimpan di darat adalah:

Maksimum Daratan xUSD = Jumlah maksimum xUSD yang dapat diangkut ke daratan

XHV tidak terkunci = Jumlah XHV yang terbuka

VBS = nilai desimal agunan yang terdiri dari VBS Mcap atau Spread ditambah VBS slippage.

Harga XHV = Harga XHV saat ini di dalam brankas

Sama seperti Maks Lepas Pantai fungsi, tanpa slippage kita bisa menggunakan Maks Daratan berfungsi secara langsung untuk menentukan nilai maksimum di darat.

Misal harga XHV = $0.50, jumlah unlocked XHV = 100 dan VBS = 10, maka:

Max Onshore = (100/10) * 0.5 = 5 (jumlah maksimum xUSD yang dapat di onshore)

Dengan melakukan sebaliknya, kita dapat menggunakan Daratan Khusus rumus untuk menentukan jumlah jaminan yang dibutuhkan saat mencoba melakukan pendaratan di darat 5 xUSD.

Jaminan = (Harga xUSD / XHV) * VBS = (5 / 0,5) * 10 = 100 (sejumlah XHV yang diperlukan sebagai jaminan)

Slippage menimbulkan ketidakpastian yang sama di pasar Maks Daratan berfungsi seperti melalui Maks Lepas Pantai fungsi. Namun, ketidakpastian ini sangat berkurang karena VBS untuk di darat akan selalu lebih tinggi dibandingkan di luar negeri, dan demikian pula dengan peningkatan Rasio Spread. Artinya nilai awal yang diperoleh dari fungsi max akan sangat mendekati nilai sebenarnya.

Kami akan menggunakan teknik yang sama dalam kode seperti untuk lepas pantai untuk memperkirakan nilai maksimal di darat dengan tingkat akurasi yang tinggi.

Memperluas rumusnya, kita mendapatkan:

Dan menggunakan Rasio Spread yang kami tentukan sebelumnya:

Di bawah ini adalah perluasannya Maks Daratan fungsi. Itu VBS awal dalam fungsi tersebut diturunkan dengan cara yang sama seperti yang telah kami tunjukkan di bagian Fungsi Darat Khusus.

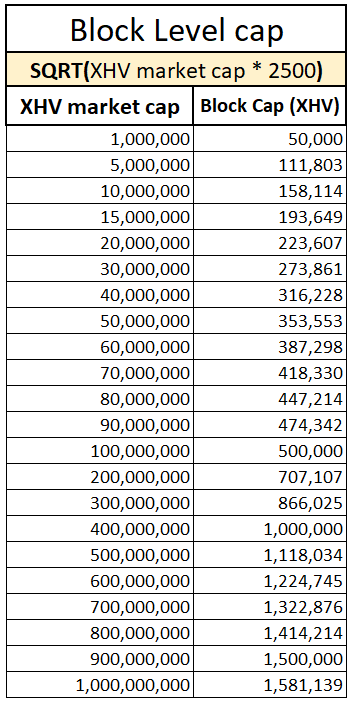

Batas penopang per blok

Penting untuk menetapkan batasan jumlah XHV yang disimpan dalam satu blok.

Alasannya adalah bahwa whale berpotensi menghindari slippage dengan membagi konversi besar menjadi beberapa konversi kecil dan menambahkannya ke dalam blok yang sama.

Proses ini juga akan menghindari sanksi karena meningkatkan kapitalisasi pasar atau rasio spread.

Untuk menentukan batasnya, sekali lagi kita akan menggunakan fungsi Akar Pangkat Dua, kapitalisasi pasar XHV, dan pengganda untuk mendapatkan nilai yang diinginkan.

Rumus untuk menghitung batasnya adalah:

Tutup XHV = jumlah maksimum XHV yang dapat dikonversi dalam satu blok, terlepas dari VBS atau jumlah transaksi dalam satu blok

XHV MCap = kapitalisasi pasar XHV (penawaran * harga)

Pengganda Batas = angka yang akan mendapatkan level tutup blok yang diinginkan

Pengganda yang disarankan untuk tutup blok adalah 2500.

Tabel di bawah ini menunjukkan hubungan antara kapitalisasi pasar XHV dan batas kapitalisasi.

Biaya

Biaya konversi

Biaya konversi yang diusulkan adalah 1,5% per konversi, untuk Luar Negeri dan Dalam Negeri.

Kami akan merevisi biaya secara berkala untuk memastikan bahwa kami hanya membebankan jumlah yang diperlukan untuk mempertahankan protokol kami.

Biaya selip

Dalam proposal awal kami, kami menyarankan biaya slippage, yang telah dihilangkan demi meningkatkan jaminan.

Namun, karena perbendaharaan Haven tidak terlihat bagus, kami mengusulkan perubahan berikut pada biaya konversi xAssets kami.

Biaya Konversi xAssets

xUSD < > xAssets saat ini biaya konversi adalah 0,5% per konversi, dimana 0,4% dibakar dan 0,1% dibagi rata antara penambang dan dompet tata kelola.

Untuk memastikan protokol menerima pendapatan yang cukup melalui konversi, kami ingin melakukan perubahan berikut:

- xUSD < > Biaya konversi xAssets akan ditingkatkan menjadi 1,5%

- 1.2% akan dikirim ke dompet tata kelola

- 0,3% akan diberikan kepada penambang (meningkat dari 0,05%)

Biaya akan direvisi secara berkala.

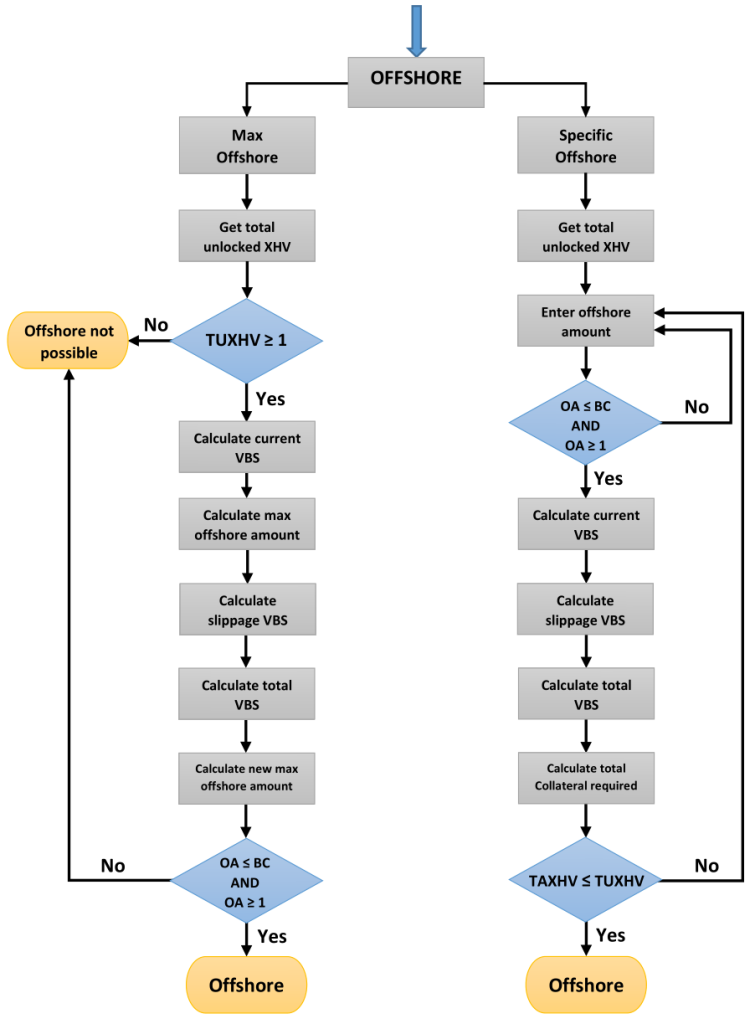

Proses penopang

Alur proses untuk setiap jenis penopang yang ditunjukkan di bawah ini telah dibuat untuk memvisualisasikan cara kerja konversi setelah VBS diterapkan.

Aliran proses lepas pantai

OA = Jumlah Lepas Pantai

SM = Tutup Blok

PAJAKHV = Jumlah Total XHV yang dibutuhkan untuk lepas pantai (jumlah XHV yang akan lepas pantai + agunan).

TUXHV = Total XHV Tidak Terkunci yang tersedia di brankas.

CATATAN: Jumlah minimum XHV yang dapat diangkut ke luar negeri adalah 1 XHV.

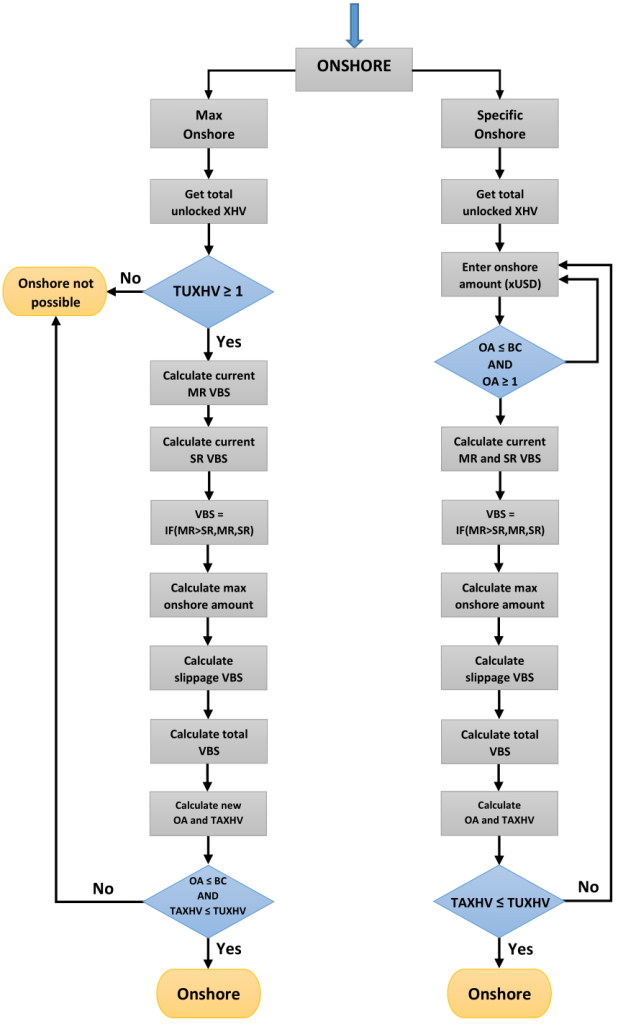

Aliran proses di darat

OA = Jumlah di Darat

SM = Tutup Blok

TN = Rasio Kapitalisasi Pasar

SR = Rasio Penyebaran

PAJAKHV = Jumlah Total XHV yang diperlukan sebagai jaminan.

TUXHV = Total XHV Tidak Terkunci yang tersedia di brankas.

CATATAN: Jumlah minimum XHV yang dapat didaratkan adalah 1 XHV.

Simulasi VBS

VBS adalah konsep baru, dan kami tidak memiliki data historis apa pun yang dapat kami rujuk. Nilainya, agunan, dapat dipengaruhi oleh banyak faktor, beberapa di antaranya adalah sebagai berikut:

- Kondisi pasar secara keseluruhan

- Harga XHV

- Pasokan XHV

- xAssets Kapitalisasi pasar

- Keadaan protokol

- Sentimen, yang menentukan bagaimana pengguna akan berinteraksi dengan protokol

- Penggunaan fungsi penopang

- Tingkat adopsi

Meskipun kami tidak dapat membuat simulasi untuk menguji kembali data historis apa pun, kami dapat membuat simulasi berdasarkan sejumlah skenario realistis untuk melihat bagaimana model yang kami usulkan berperilaku dalam kondisi tertentu.

Oleh karena itu kami telah menulis sebuah program sesuai spesifikasi yang diuraikan dalam proposal ini, dan kami telah membuat sejumlah simulasi untuk memberi Anda gambaran bagaimana fungsi penopang kami akan bekerja dengan VBS.

Setiap simulasi terdiri dari rangkaian Onshores atau Offshores, atau kombinasi keduanya, dengan baris pertama menjadi titik awal dan status protokol, diikuti oleh kejadian pantai berikutnya, yang nilainya bersifat kumulatif terhadap pantai sebelumnya. Masing-masing pantai (baris) tersebut mewakili waktu penguncian selama 21 hari dan kami berasumsi bahwa masing-masing pantai tersebut akan menampung jumlah maksimum yang mungkin.

Parameter standar yang kami gunakan dalam program kami adalah parameter yang telah ditentukan sebelumnya dalam proposal. Mereka:

- Minimal VBS = 1

- Jumlah Pantai Minimum = 1 XHV

- Pengganda Batas Blok = 2500

- Pengganda Rasio Kapitalisasi Pasar = 40

- Pengganda Rasio Spread = 15

- Slippage Multiplier dalam keadaan baik (bila rasio mcap < 0,1) = 3

- Slippage Multiplier dalam keadaan buruk (saat rasio mcap >= 0.1) = 10

- Waktu penguncian 21 hari antara setiap acara pantai

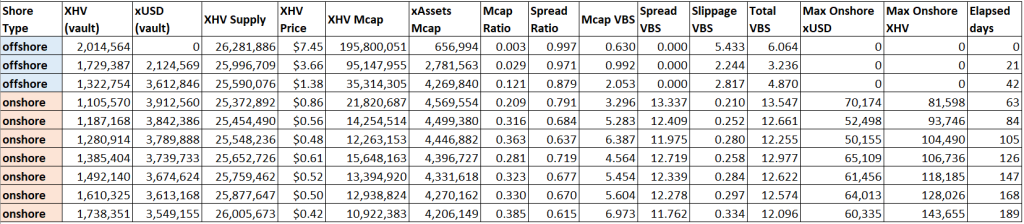

Simulasi 1

Ini mungkin simulasi yang paling penting dan realistis.

Bagaimana jika VBS sudah ada ketika XHV mencapai titik terendah $0.42 pada bulan Juni 2022, dan paus xUSD kami mulai melakukan onshore selama sistem mengizinkannya?

Asumsi terbesar di sini adalah jaminan awal sebesar 500k XHV.

Seperti yang bisa Anda lihat, dalam 126 hari terakhir, paus hanya bisa mendarat di 76k XHV, karena kondisi kita yang buruk, dan VBS yang tinggi.

Hal ini dengan asumsi bahwa paus tidak akan membeli atau menjual XHV apa pun selama waktu tersebut, dan harga tersebut tetap berada dalam kisaran tersebut.

Simulasi 2

Simulasi ini jauh lebih hipotetis, dan membawa kita kembali ke tanggal 2 April 2022, tepat sebelum paus xUSD mengubah 2 juta XHV miliknya menjadi 16 juta xUSD.

Saat itu rasio kapitalisasi pasar sangat bagus dan harga XHV di atas $7. Ini adalah saat yang Anda harapkan pengguna akan pergi ke luar negeri.

Mari kita lihat seberapa besar kemampuan paus kita di lepas pantai dan di darat dengan adanya VBS.

Sepertinya paus kita tidak akan bisa menggembungkan tasnya selama waktu tersebut, yang menunjukkan bahwa Anda tidak dapat mempermainkan sistem dengan memompa XHV untuk waktu yang singkat, hanya membuangnya lagi untuk mendapatkan keuntungan dengan menggunakan fungsi penopang.

Tentu saja, ini dengan asumsi harga akan turun serendah ini.

Tidak mungkin untuk mengatakan bagaimana harga akan berperilaku tanpa tekanan jual besar-besaran yang terjadi di dunia nyata.

Simulasi 3

Dalam simulasi ini kita akan melihat apa yang terjadi jika harga XHV semakin diturunkan untuk menciptakan semacam spiral kematian guna mencoba dan meningkatkan pasokan sebanyak mungkin.

Ketika harga semakin rendah, rasio kapitalisasi pasar semakin buruk, begitu pula VBS secara eksponensial.

Ketika VBS naik di atas 100, hampir tidak mungkin untuk mendaratkan XHV dalam jumlah besar, dan tidak mungkin untuk mengembangkan sistem melalui spiral kematian.

Simulator VBS

Salah satu anggota komunitas Discord Haven telah mengembangkan Simulator VBS online berdasarkan proposal saat ini.

Hal ini memungkinkan siapa pun untuk melihat cara kerja VBS, dan menghitung jumlah jaminan yang diperlukan tergantung pada kondisi pasar tertentu dan dana yang dibuka.

Anda dapat menggunakan simulator ini untuk memverifikasi jaminan selama tahap pengujian dan setelah Haven 3.0 dirilis.

Harap dicatat bahwa simulator tidak memperhitungkan biaya transaksi dan konversi, dan Anda perlu mengetahui harga mana yang harus dimasukkan dalam simulator, Spot atau MA.

Informasi selengkapnya tentang harga yang digunakan selama konversi dapat ditemukan di sini:

https://havenprotocol.org/knowledge/conversion-rates/

Mungkin juga ada sedikit variasi dalam VBS/Agunan karena perbedaan pengkodean, karena kami memperkirakan nilai saat menjalankan fungsi Max.

Simulator ini memiliki tiga bagian utama:

- Kondisi pasar (Harga XHV, pasokan XHV, kapitalisasi Pasar xAssets)

- Kondisi Gudang (XHV Tidak Terkunci, xUSD Tidak Terkunci)

- Kondisi Penopang (Maks Onshore, Spesifik Onshore, Max Offshore, Spesifik Lepas Pantai)

Isi semua bidang yang diperlukan dan klik “Tambahkan simulasi ke tabel” tombol. Ini akan membuat baris masukan Anda dan nilai terhitung untuk VBS dan agunannya.

Anda dapat menambahkan ke tabel ini sebanyak yang Anda inginkan dengan menjalankan simulasi yang berbeda, dan Anda memiliki opsi untuk mengekspor hasilnya ke CSV. Tautan ke Simulator VBS:

https://vbs-simulator.streamlit.app/

Kesimpulan

Singkatnya, kami mengusulkan langkah-langkah berikut untuk tokennomics Haven 3.0:

Tindakan penopang umum

- Waktu buka kunci 21 hari untuk semua konversi XHV < > xUSD

- Minimal VBS = 1

- Tidak ada VBS maksimal

- Batas penopang per blok

- Biaya 1,5% untuk semua konversi XHV < > xUSD

- Biaya 1,5% untuk xUSD < > konversi xAssets, dengan 1,2% masuk ke dompet pemerintah dan 0,3% untuk penambang

- Waktu buka kunci konversi xAssets tetap pada 48 jam

- VBS hanya berlaku untuk konversi XHV < > xUSD

Tindakan khusus di luar negeri

- Variabel VBS berdasarkan Rasio Kapitalisasi Pasar dari XHV dan xAssets

- Variabel Slippage VBS berdasarkan kenaikannya Rasio Kapitalisasi Pasar

- Fungsionalitas Maks Lepas Pantai

Tindakan spesifik di darat

- Variabel VBS berdasarkan VBS terburuk (lebih tinggi) di antara Rasio Kapitalisasi Pasar VBS dan Rasio Penyebaran VBS

- Variabel Slippage VBS berdasarkan kenaikannya Rasio Penyebaran

- Fungsionalitas Maks di Darat

Sejauh ini, ini adalah proposal paling kompleks yang kami publikasikan hingga saat ini, dan juga tokennomics paling rumit yang kami coba terapkan.

Anggota Kelompok Kerja Ekonomi akan bersedia menjawab pertanyaan apa pun yang Anda miliki, namun harap meluangkan waktu untuk membaca dan membaca ulang proposal untuk mendapatkan pemahaman yang baik. Banyak pertanyaan yang sudah terjawab dalam proposal ini.

Terima kasih atas kesabaran dan dukungan luar biasa Anda selama masa-masa sulit ini.