Jika Anda mampu berdonasi dan berkontribusi pada proyek Haven, silakan klik disini. Terima kasih.

Pengembangan Slippage Haven 4.0

Anda dapat mengunduh versi PDF blog ini dari Di Sini.

Ringkasan

Setelah sekian lama, Haven akhirnya siap memulai perjalanan baru dalam upaya tokennomicsnya. Kelicinan.

Slippage awalnya diperkenalkan sebagai bukti konsep dalam rilis 3.1 kami selama fase testnet, yang dibicarakan Di Sini. Penerapan slippage yang sebenarnya dalam konversi sudah ada di dalam protokol, tetapi belum pernah diaktifkan di mainnet.

Ini akan berubah.

Kelompok Kerja Ekonomi (EWG) telah bekerja keras untuk mengembangkan model yang dapat menggantikan VBS dengan aman dan memungkinkan protokol beroperasi lebih bebas, pulih tanpa risiko inflasi yang tidak terkendali.

Ide awal di balik slippage adalah membakar sejumlah aset selama konversi. Jumlah yang dibakar akan ditentukan oleh besarnya konversi antara dua aset dan rasio kumpulannya, di mana pasokan yang beredar dari setiap aset mewakili suatu kumpulan. Jika rasio pool seimbang dan ukuran pesanan kecil hingga sedang, slippage akan relatif kecil. Namun, jika kumpulan tidak seimbang atau jika ukuran konversinya besar, maka slippage juga akan terjadi. Hal ini mirip dengan menggunakan DEX dengan kumpulan untuk memenuhi pesanan dari pembeli dan penjual: semakin tinggi pesanan, semakin besar slippage.

EWG dengan cepat menyadari bahwa slippage yang diusulkan pada awalnya tidak akan cukup untuk memastikan transisi yang aman dari VBS. Dengan memanfaatkan Status Protokol (kesehatannya) yang sudah digunakan VBS, slippage tambahan akan diterapkan selama kondisi buruk dan secara bertahap menurun seiring dengan perbaikan kondisi, sehingga protokol dapat pulih.

Sekarang, kami akan menjelaskan cara kerja slippage dan cara penerapannya.

Apa itu Slippage?

Slippage mewakili jumlah aset yang dibakar selama konversi dan dihitung sebagai persentase. Aset yang akan dibakar selalu merupakan aset sumber konversi. Jika kita mengonversi dari xUSD ke XHV, xUSD akan dibakar. Jika kita mengonversi xBTC ke xUSD, xBTC akan dibakar.

Tujuan Slippage

Slippage dimaksudkan untuk menggantikan VBS, menghilangkan batasan jaminan dan waktu buka kunci, dan memungkinkan xUSD dipatok ulang. Dalam rilis pertamanya, VBS akan dikurangi hingga minimum, yang akan memberikan perlindungan lanjutan sebagai kontingensi sementara slippage terbukti di mainnet, dan mendorong pengguna untuk membeli XHV sebagai jaminan. Jika slippage berfungsi sebagaimana mestinya, VBS akan dihapus sepenuhnya pada rilis berikutnya.

Dengan slippage kami juga akan menekan likuiditas tak terbatas di dalam brankas yang ada sebelum VBS, dan yang masih ada dalam konversi antara xAssets (xUSD <–> xAssets).

Likuiditas yang tidak terbatas menjadi salah satu penyebab utama terjadinya inflasi yang tidak terkendali dan tidak seimbang di ekosistem Haven.

Dalam bentuk dasarnya, Slippage digunakan untuk membakar sebagian aset sumber sehubungan dengan ukuran konversi. Jumlah yang dibakar didasarkan pada rasio gabungan antara dua aset yang dikonversi.

Slippage tambahan akan diterapkan berdasarkan status protokol, yang ditentukan oleh rasio kapitalisasi pasar, harga pasar xUSD, kapitalisasi pasar XHV, dan kapitalisasi pasar xBTC.

Prasyarat Slippage

Untuk menghitung slippage, kami akan menggunakan harga Spot dan MA yang ada untuk XHV. Kami juga akan membuat dua feed harga baru, Harga Spot xUSD dan MA xUSD (rata-rata bergerak).

Pengenalan feed harga baru berarti kami harus membuat versi baru dari oracle kami untuk menerapkan perubahan ini.

Versi baru akan mulai berlaku setelah fork. Tautan ke oracle baru akan dibagikan nanti selama tahap pengembangan dan pengujian.

Feed dan nilai terhitung berikut akan digunakan untuk perhitungan slippage.

harga pasar xUSD – Spot

Bagian dari perhitungan slippage akan membutuhkan harga pasar spot xUSD.

Umpan harga xUSD dari bursa kami akan ditambahkan ke oracle.

Seperti feed harga XHV, rata-rata tertimbang akan dihitung antara semua pasangan xUSD, berdasarkan harga dan volume.

Untuk referensi dan sepanjang postingan ini, kita akan memanggil variabel baru ini XUSD_SP.

harga pasar xUSD – Rata-Rata Pergerakan

Untuk mengurangi manipulasi harga xUSD di bursa, kami akan membuat 3 hari rata-rata bergerak untuk melacak harga spot xUSD.

Kami akan menggunakan ini untuk menghitung bagian tertentu dari slippage.

Untuk referensi dan sepanjang posting ini, kita akan memanggil variabel ini XUSD_MA.

Rasio Mcap – Titik

Perhitungan spot rasio kapitalisasi pasar akan didasarkan pada harga spot XHV, seperti yang dilakukan saat ini ketika menghitung rasio mcap untuk VBS.

Rumus Rasio Mcap spot adalah:

xAssetsMcap = Nilai dolar dari kapitalisasi pasar Total Aset Luar Negeri (termasuk xUSD, xBTC, xAU, dll.), menggunakan nilai nosional $1 untuk xUSD.

Di sini, kapitalisasi pasar XHV dihitung menggunakan harga spot XHV.

Untuk referensi dan sepanjang posting ini, kita akan memanggil variabel ini MCR_SP.

Rasio Mcap – Rata-Rata Pergerakan

Untuk mengurangi manipulasi harga XHV di bursa, kami akan menggunakan harga MA XHV untuk menghitung rata-rata pergerakan rasio kapitalisasi pasar.

Rumus Rasio MA Mcap adalah:

xAssetsMcap = Nilai dolar dari kapitalisasi pasar Total Aset Luar Negeri (termasuk xUSD, xBTC, xAU, dll.), menggunakan nilai nosional $1 untuk xUSD.

Di sini, kapitalisasi pasar XHV dihitung menggunakan harga MA 24 jam XHV.

Untuk referensi dan sepanjang posting ini, kita akan memanggil variabel ini MCR_MA.

Rasio Mcap xBTC

Rasio kapitalisasi pasar xBTC akan digunakan untuk menghitung slippage untuk xUSD –> konversi xBTC.

Rumus untuk menghitung rasio ini adalah:

Perhitungan Slippage

Ada empat komponen utama dalam menghitung total slippage:

- Slip Dasar

Slippage dasar diterapkan ke semua konversi. Hal ini dihitung dengan menghitung rasio kumpulan antara aset Sumber dan Tujuan dan menerapkan pengganda pada aset tersebut, yang memberi kita persentase slippage.

Komponen ini bergantung pada ukuran konversi. Semakin besar konversinya, semakin tinggi slippagenya. - Slip Rasio Mcap

Rasio Mcap adalah ukuran keadaan protokol, rasio yang sama dengan yang digunakan untuk menghitung VBS, kecuali kita akan menggunakan dua rasio, satu berdasarkan harga spot XHV (MCR-SP) dan satu lagi berdasarkan harga MA XHV (MCR-MA). Hal ini dilakukan untuk mengurangi manipulasi.

Komponen ini hanya berlaku untuk konversi shoring, yaitu XHV <–> xUSD.

Hal ini tidak bergantung pada ukuran konversi dan memastikan bahwa seseorang tidak dapat melewati slippage besar dengan membagi konversi besar menjadi konversi yang lebih kecil. - Slip Pasak xUSD

Slippage tambahan berdasarkan harga pasar xUSD menggunakan variabel yang ditentukan di atas, XUSD-SP dan XUSD-MA.

Komponen slippage ini diterapkan pada semua konversi dan juga tidak bergantung pada ukuran konversi.

Semakin banyak xUSD kehilangan pasaknya, semakin tinggi slippagenya, yang seharusnya mendorong xUSD untuk memulihkan pasaknya jika terlalu rendah. Jika dikombinasikan dengan harga MA 3 hari, akan lebih sulit untuk memanipulasi harga xUSD. - Slip Rasio Mcap xBTC

Alasan terjadinya slippage tambahan ini adalah karena volatilitas Bitcoin dan risiko inflasi pada ekosistem Haven.

Slippage akan dihitung berdasarkan rasio kapitalisasi pasar xBTC terhadap xUSD. Semakin tinggi rasionya, semakin tinggi pula slippagenya.

Komponen ini hanya berlaku untuk konversi xUSD –> xBTC dan tidak bergantung pada ukuran konversi.

Dalam bentuk paling sederhana, Total Slippage akan dihitung dengan cara berikut.

Untuk konversi XHV <–> xUSD:

Di sini kita mengambil slippage maksimum antara rasio mcap dan pasak xUSD, dan menambahkannya ke slippage dasar.

Untuk xUSD -> konversi xBTC:

Di sini kita mengambil slippage maksimum antara pasak xBTC dan xUSD, dan menambahkannya ke slippage dasar.

Untuk semua konversi xUSD <–> xAssets lainnya (termasuk xBTC –> xUSD):

Sekarang kami akan menjelaskan secara detail cara menghitung masing-masing komponen di atas.

1. Perhitungan Slippage Dasar

Slippage Dasar berkorelasi langsung dengan ukuran konversi, dan slippage biasanya ditetapkan lebih tinggi di Kumpulan Sumber karena kita mengeluarkan aset dari kumpulan. Ada pengecualian untuk Daratan

(xUSD –> XHV), dimana slippage Destination Pool bisa lebih tinggi. Hal ini dijelaskan lebih lanjut di bawah.

Slippage Dasar terdiri dari:

- Rasio Kumpulan Sumber

- Pengganda Kumpulan Sumber

- Rasio Kelompok Tujuan

- Pengganda Kumpulan Tujuan

Rasio Kumpulan Sumber dikalikan dengan pengganda Kumpulan Sumber untuk menghasilkan

Selipan Kumpulan Sumber.

Rasio Kumpulan Tujuan dikalikan dengan pengganda Kumpulan Tujuan untuk memberi kita

Slippage Kolam Tujuan.

Kami kemudian menambahkan keduanya bersama-sama untuk memberi kita Basic Slippage:

Selipan Kumpulan Sumber

Pertama, kita perlu menghitung Source Pool Ratio.

Rumusnya adalah:

KonversiJumlah adalah jumlah aset yang dikonversi.

SumberPasokan adalah pasokan beredar dari aset yang dikonversi.

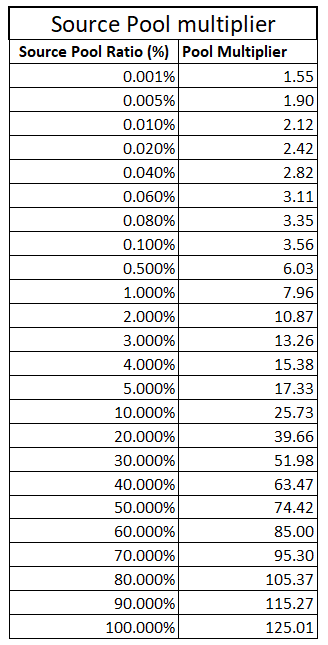

Selanjutnya kita menghitung pengganda Source Pool, yaitu:

Lihat tabel di bawah yang menunjukkan bagaimana Pengganda Kumpulan Sumber berubah seiring dengan meningkatnya rasio.

Terakhir, kami menghitung slippage Source Pool, yaitu:

Hasilnya akan memberikan nilai pecahan dari persentasenya. Ini bisa dikalikan dengan 100 untuk mendapatkan persentasenya.

Tabel Pengganda Kumpulan Sumber berdasarkan rumus “SourcePoolMultiplier” yang dijelaskan di atas.

Slippage Kolam Tujuan

Pertama, kita menghitung Rasio Kumpulan Tujuan.

Rumusnya adalah:

Untuk xUSD –> konversi XHV (dalam negeri):

Untuk XHV kami menggunakan harga minimum antara Spot dan Moving Average.

Untuk konversi XHV –> xUSD (luar negeri):

Untuk XHV kami menggunakan harga maksimum antara Spot dan Moving Average.

Untuk xUSD kami menggunakan harga minimum antara Spot dan Moving Average.

Untuk xAssets -> konversi xUSD:

Untuk xUSD kami menggunakan harga minimum antara Spot dan Moving Average.

Untuk xUSD –> konversi xAssets:

KonversiJumlah adalah jumlah aset yang dikonversi.

Harga Aset adalah harga aset yang dikonversi. Untuk xUSD adalah $1.

DestinationAssetMcap adalah kapitalisasi pasar dari aset yang dikonversi.

XHVSP adalah harga spot XHV.

XHVMA adalah harga MA 24 jam XHV.

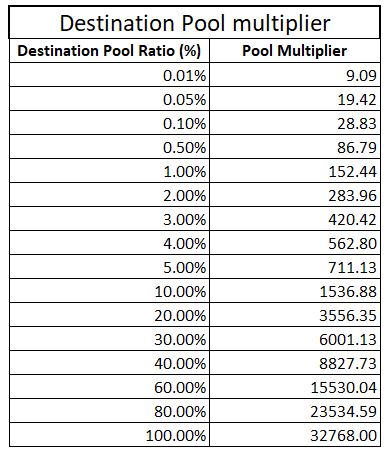

Selanjutnya, kita menghitung pengganda Kumpulan Tujuan.

Untuk pengali ini, kita akan menggunakan nilai statis 5, kecuali kita berada di daratan.

Untuk xUSD –> konversi XHV (darat):

Rumus ini sangat eksponensial (lihat tabel di bawah) dan berfungsi sebagai break jika terlalu banyak XHV yang mendarat di darat kapan saja dengan meningkatkan slippage pool tujuan.

Untuk semua konversi lainnya, kami memiliki:

Sekarang kita dapat menghitung slippage Destination Pool:

Hasilnya akan memberikan nilai pecahan dari persentasenya. Ini bisa dikalikan dengan 100 untuk mendapatkan persentasenya.

Tabel berikut menunjukkan bagaimana Pengganda Kumpulan Tujuan berubah seiring dengan meningkatnya rasio.

Hanya berlaku untuk daratan (xUSD –> XHV).

Slip Dasar

Langkah terakhir dalam menghitung Basic slippage adalah menambahkan slippage Sumber dan Tujuan.

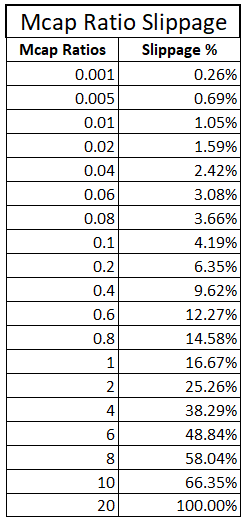

2. Perhitungan Slippage Rasio Mcap

Slippage Rasio Mcap hanya berlaku untuk mendukung konversi, XHV <–> xUSD.

Untuk menghitung slippage ini, kami menggunakan rumus berikut:

Di sini kami menggunakan nilai maksimum antara rasio kapitalisasi pasar Spot dan MA.

Semakin tinggi rasio mcap, semakin buruk keadaan protokol dan oleh karena itu semakin tinggi pula slippagenya.

Hasilnya akan memberikan nilai pecahan dari persentasenya. Ini bisa dikalikan dengan 100 untuk mendapatkan persentasenya.

Tabel berikut menunjukkan bagaimana kenaikan Slippage dengan meningkatnya rasio mcap.

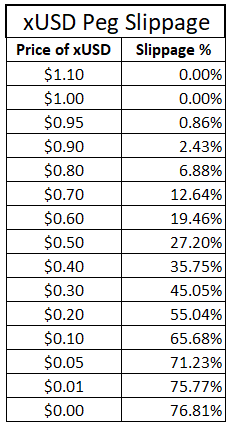

3. Perhitungan Slip Pasak xUSD

Slippage pasak xUSD akan diterapkan ke semua konversi.

Untuk menghitung slippage, kami menggunakan logika dan rumus berikut:

JIKA min(xUSD_SP, xUSD_MA) >= 1

Slippage pasak xUSD disetel ke nol jika xUSD Spot dan MA lebih besar atau sama dengan 1.

KALAU TIDAK

Hasilnya akan memberikan nilai pecahan dari persentasenya. Ini bisa dikalikan dengan 100 untuk mendapatkan persentasenya.

Tabel berikut menunjukkan bagaimana kenaikan Slippage dengan meningkatnya rasio mcap.

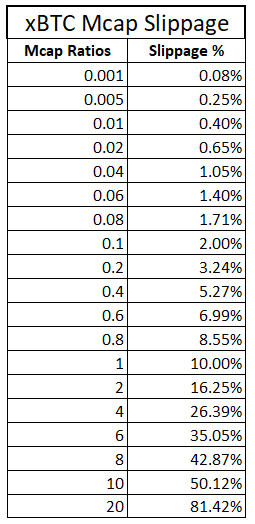

4. Perhitungan Slippage Rasio Mcap xBTC

Slippage xBTC hanya berlaku untuk xUSD –> konversi xBTC.

Untuk menghitung slippage ini, kami menggunakan rumus berikut:

Untuk kapitalisasi pasar xUSD, kami menggunakan harga minimum spot xUSD versus MA.

Tabel berikut menunjukkan bagaimana kenaikan Slippage dengan meningkatnya rasio mcap.

Ringkasan Perkembangan

Sebagai bagian dari implementasi Slippage, perubahan berikut perlu dilakukan:

- Terapkan slippage seperti dijelaskan di atas.

- Buat Oracle baru yang mencakup hal berikut:

– umpan harga baru untuk harga spot xUSD

– umpan harga baru untuk rata-rata pergerakan 3 hari xUSD

– menggabungkan feed harga baru untuk XHV dari bursa lain dan menggabungkannya dengan feed harga yang ada. - Ubah format pricing record (PR) di Oracle menjadi tuple, seperti yang ditunjukkan dalam contoh ini:

pr : {

aktiva : {

“XHV” { “titik”: …, “MA”: … },

“xUSD” { “titik”: …, “MA”: … }, - Kurangi VBS ke tarif tetap 1 untuk mendukung konversi (XHV <–> xUSD).

- Kurangi waktu buka kunci tambahan menjadi 24 jam (720 blok).

- Pertahankan waktu buka kunci jumlah yang dikonversi pada 24 jam (720 blok).

- Biaya yang harus disimpan pada 1.5% dan diterapkan pada jumlah yang dikonversi, sebelum slippage diterapkan (ini sudah diterapkan sejak Haven 3.1, tetapi belum diaktifkan).

- Hapus block cap (ini sudah diterapkan sejak Haven 3.1).

- Nonaktifkan mata uang stabil berikut:

XAUD, XCHF, XCNY, XGBP dan XEUR

Hanya nonaktifkan konversi dari xUSD ke xCurrency, untuk memungkinkan pengguna keluar. - Ubah versi protokol menjadi 4.0 setelah rilis.

Tanya Jawab

| Pertanyaan: | Apa yang terjadi jika feed harga xUSD terganggu? |

| Menjawab: | Jika tidak ada feed harga, konversi tidak dapat dilakukan. Menyertakan feed harga dari beberapa bursa akan menurunkan risiko gangguan apa pun pada feed tersebut. |

| Pertanyaan: | Apa yang terjadi jika feed harga XHV terganggu? |

| Menjawab: | Jika tidak ada feed harga, konversi tidak dapat dilakukan. Kami memperluas feed harga XHV untuk meminimalkan risiko gangguan. |

| Pertanyaan: | Mengapa kami menonaktifkan semua stablecoin xAssets? Lihat Ringkasan Perkembangan. |

| Menjawab: | XAssets yang stabil seperti xEUR, xCHF, dll. belum cukup digunakan untuk membenarkan penyimpanannya. Menghapus xAssets stabil ini akan mengurangi jumlah vektor serangan dan memungkinkan kami untuk fokus pada stablecoin terpenting kami: xUSD. Alasan lainnya adalah mengkonversi antara satu stablecoin (xUSD) dan stablecoin lain (xEUR, dll.) tidak masuk akal. Ide stablecoin di ekosistem Haven adalah untuk mencari perlindungan dari aset yang mudah berubah dan/atau untuk menyimpan aset yang stabil secara pribadi. Mengurangi jumlah feed yang tidak diperlukan di oracle juga akan membantu mengurangi potensi gangguan pada feed dan konversi. |

| Pertanyaan: | Apa jadinya jika Dolar AS kehilangan dominasi atau stabilitasnya di masa depan? |

| Menjawab: | Jika hal seperti itu terjadi, peralihan ke aset stabil lainnya dapat dilakukan dengan mengganti xUSD dengan aset pilihan. |

| Pertanyaan: | Kapan VBS akan dihapus? |

| Menjawab: | Hal ini bergantung pada bagaimana performa Slippage pada rilis pertamanya. VBS membatasi protokol kami, jadi kami ingin menghapusnya sesegera mungkin. Slippage akan dipantau secara ketat selama beberapa bulan ke depan. |

Lampiran 1 – Contoh Konversi

Berikut beberapa contoh kerja, untuk setiap jenis konversi antara XHV, xUSD, dan xBTC.

Kami akan mengasumsikan nilai awal berikut untuk semua contoh:

- Pasokan XHV = 38.600.000

- pasokan xBTC = 60

- harga xBTC = $70.000

- persediaan xUSD = 12.618.000

- Total xAsset Mcap = $17.314.000

Contoh 1 – xUSD ke XHV

Nilai awal dalam contoh ini:

- Harga spot XHV = $0.10

- Harga XHV MA = $0.13

- harga spot xUSD = $0.30

- harga xUSD MA = $0.20

- MCR-SP = 17.314.000/ (38.600.000 * 0,10) = 4,485

- MCR-MA = 17.314.000 / (38.600.000 * 0,13) = 3,450

- Jumlah yang akan dikonversi = 10.000 xUSD

Perhitungan Slippage Dasar

Rasio_Kolam_Sumber = Konversi_Jumlah / Sumber_Supply = 10.000 / 12.618.000 = 0,000793

Sumber_Kolam_Pengganda = pow((sqrt(pow((Source_PoolRatio * 7) , 0,5)) + 1) , 5)

= pow((sqrt(pow((0,000793 * 7) , 0,5)) + 1) , 5)

= 3.342

Sumber_Pool_Slippage = Rasio_Kolam_Sumber * Pengganda_Kolam_Sumber

= 0.000793 * 3.342 = 0.00265 = 0.265%

Rasio_Kolam_Tujuan = (Jumlah_Konversi * Harga_Aset) / Cap_Aset_Tujuan

= (10.000 * $1.00) / (38.600.000 * mnt($0.10,$0.13)) = 0,00259

Pengganda_Kolam_Tujuan = pow((sqrt(pow(Destination_Pool_Ratio, 0,4)) + 1), 15)

= daya((akar(daya(0,00259,0,4)) + 1),15) = 53,51

Tujuan_Pool_Slippage = Rasio_Kolam_Tujuan *Pengganda_Kolam_Tujuan

= 0.00259 * 53.51 = 0.1386 = 13.86%

Basic_Slippage = Sumber_Pool_Slippage + Destination_Pool_Slippage = 0,265% + 13,86% = 14.125%

Perhitungan Slippage Rasio Mcap

Dengan menggunakan nilai MCR_SP & MCR_MA di atas, kita mendapatkan:

Mcap_Ratio_Slippage = persegi(kekuatan(maks(MCR_SP, MCR_MA), 1.2)) / 6

= kuadrat(pow(maks(3,450, 4,485), 1,2)) / 6

= 0.4101 = 41.01%

perhitungan Slippage Pasak xUSD

Dengan menggunakan nilai xUSD_SP & xUSD_MA dari atas, kita mendapatkan:

xUSD_Peg_Sliphalaman = persegi(pow(1 – menit(xUSD_SP, xUSD_MA),3)) / 1.3

= kuadrat(kekuatan(1 – menit(0,30, 0,20),3)) / 1,3

= 0.5504 = 55.04%

Slip Total

Total_Sliphalaman = Basic_Slippage + maks(Mcap_Ratio_Slippage, xUSD_Peg_Slippage)

= 14.125% + maks(41.01%, 55.04%)

= 14.125% + 55.04%

= 69.165%

Contoh 2 – XHV ke xUSD

Nilai awal dalam contoh ini:

- Harga spot XHV = $3.50

- Harga MA XHV = $4.00

- harga spot xUSD = $0.80

- harga xUSD MA = $0.90

- MCR-SP = 17.314.000 / (38.600.000 * 3,50) = 0,128

- MCR-MA = 17.314.000 / (38.600.000 * 4,00) = 0,112

- Jumlah yang akan dikonversi = 10.000 XHV

Perhitungan Slippage Dasar

Rasio_Kolam_Sumber = Konversi_Jumlah / Sumber_Supply = 10.000 / 38.600.000 = 0,000259

Sumber_Kolam_Pengganda = pow((sqrt(pow((Sumber_Pool_Ratio * 7) , 0,5)) + 1) , 5)

= pow((sqrt(pow((0,000259 * 7) , 0,5)) + 1) , 5)

= 2.555

Sumber_Pool_Slippage = Rasio_Kolam_Sumber * Pengganda_Kolam_Sumber

= 0.000259 * 2.555 = 0.000661745 = 0.0662%

Rasio_Kolam_Tujuan = (Jumlah_Konversi * Harga_Aset) / Cap_Aset_Tujuan

= (10.000 * maks($3.50, $4.00)) / (12.618.000 * menit(0,8,0.9) = 0,00396

Pengganda_Kolam_Tujuan = 5

Tujuan_Pool_Slippage = Rasio_Kolam_Tujuan *Pengganda_Kolam_Tujuan

= 0.00396 * 5 = 0.01981 = 1.981%

Basic_Slippage = Sumber_Pool_Slippage + Tujuan_Pool_Slippage

= 0.0662% + 1.981% = 2.0472%

Perhitungan Slippage Rasio Mcap

Dengan menggunakan nilai MCR_SP & MCR_MA di atas, kita mendapatkan:

Mcap_Ratio_Slippage= persegi(kekuatan(maks(MCR_SP, MCR_MA), 1.2)) / 6

= kuadrat(pow(maks(0,128, 0,112), 1,2)) / 6

= 0.0485 = 4.85%

perhitungan Slippage Pasak xUSD

Dengan menggunakan nilai xUSD_SP & xUSD_MA dari atas, kita mendapatkan:

xUSD_Peg_Sliphalaman = persegi(pow(1 – menit(xUSD_SP, xUSD_MA),3)) / 1.3

= kuadrat(kekuatan(1 – menit(0,80, 0,90),3)) / 1,3

= 0.0688 = 6.88%

Slip Total

Total_Sliphalaman = Basic_Slippage + maks(Mcap_Ratio_Slippage, xUSD_Peg_Slippage)

= 2,0472% + maks(4,85%, 6,88%)

= 8.93%

Contoh 3 – xUSD ke xBTC

Nilai awal dalam contoh ini:

- harga spot xUSD = $0.70

- harga xUSD MA = $0.60

- Jumlah yang akan dikonversi = 10.000 xUSD

Perhitungan Slippage Dasar

Rasio_Kolam_Sumber = Konversi_Jumlah / Sumber_Supply = 10.000 / 12.618.000 = 0,0007925

Sumber_Kolam_Pengganda = pow((sqrt(pow((Sumber_Pool_Ratio * 7) , 0,5)) + 1) , 5)

= pow((sqrt(pow((0,0007925 * 7) , 0,5)) + 1) , 5) = 3,342

Sumber_Pool_Slippage = Rasio_Kolam_Sumber * Pengganda_Kolam_Sumber

= 0.0007925 * 3.342 = 0.002648535 = 0.265%

Rasio_Kolam_Tujuan = (Jumlah_Konversi * Harga_Aset) / Cap_Aset_Tujuan

= (10,000 * $1.00) / (60 * $70,000) = 0.00238

Nilai awal untuk contoh ini: = 5

Tujuan_Pool_Slippage = Rasio_Kolam_Tujuan *Pengganda_Kolam_Tujuan

= 0.00238 * 5 = 0.0119 = 1.19%

Basic_Slippage = Sumber_Pool_Slippage + Tujuan_Pool_Slippage

= 0.265% + 1.19%

= 1.455%

Perhitungan Slippage Rasio Mcap

Slippage Rasio Mcap hanya berlaku untuk mendukung konversi, jadi:

Mcap_Ratio_Slippage = 0%

perhitungan Slippage Pasak xUSD

Dengan menggunakan nilai xUSD_SP & xUSD_MA dari atas, kita mendapatkan:

xUSD_Peg_Sliphalaman = persegi(pow(1 – menit(xUSD_SP, xUSD_MA),3)) / 1.3

= kuadrat(kekuatan(1 – menit(0,70, 0,60),3)) / 1,3

= 0.1946 = 19.46%

perhitungan Slippage xBTC

xBTC_Halaman Selip = persegi(pow((xBTC_Mcap / (xUSD_Supply * min(xUSD_SP, xUSD_MA))), 1,4)) / 10

= kuadrat(pow((4.200.000 / (12.618.000 * menit(0,70, 0,60))), 1,4)) / 10

= akar persegi(pow(0,55476, 1,4)) / 10 = 0,0662 = 6.62%

Slip Total

Total_Sliphalaman = Basic_Slippage + maks(xBTC_Slippage, xUSD_Peg_Slippage)

= 1,455% + maks(6,62%, 19,46%)

= 20.915%

Contoh 4 – xBTC ke xUSD

Nilai awal dalam contoh ini:

- harga spot xUSD = $0.50

- harga xUSD MA = $0.60

- Jumlah yang akan dikonversi = 0,1 xBTC

Perhitungan Slippage Dasar

Rasio_Kolam_Sumber = Konversi_Jumlah / Sumber_Supply = 0,1 / 60 = 0,00167

Sumber_Kolam_Pengganda = pow((sqrt(pow((Sumber_Pool_Ratio * 7) , 0,5)) + 1) , 5)

= pow((sqrt(pow((0,00167 * 7) , 0,5)) + 1) , 5)

= 4.143

Sumber_Pool_Slippage = Rasio_Kolam_Sumber * Pengganda_Kolam_Sumber

= 0.00167 * 4.143 = 0.00691881 = 0.692%

Rasio_Kolam_Tujuan = (Jumlah_Konversi * Harga_Aset) / Cap_Aset_Tujuan

= (0,1 * $70.000) / (12.618.000 * mnt(0.5,0.6)) = 0.00111

Pengganda_Kolam_Tujuan = 5

Tujuan_Pool_Slippage = Rasio_Kolam_Tujuan *Pengganda_Kolam_Tujuan

= 0.00111 * 5 = 0.00555 = 0.555%

Basic_Slippage = Sumber_Pool_Slippage + Tujuan_Pool_Slippage

= 0.692% + 0.555%

= 1.247%

Perhitungan Slippage Rasio Mcap

Slippage Rasio Mcap hanya berlaku untuk mendukung konversi, jadi:

Mcap_Ratio_Slippage = 0%

perhitungan Slippage Pasak xUSD

Dengan menggunakan nilai xUSD_SP & xUSD_MA dari atas, kita mendapatkan:

xUSD_Peg_Sliphalaman = persegi(pow(1 – menit(xUSD_SP, xUSD_MA),3)) / 1.3

= kuadrat(kekuatan(1 – menit(0,50, 0,60),3)) / 1,3

= 0.272 = 27.20%

Slip Total

Total_Sliphalaman = Basic_Slippage + xUSD_Peg_Slippage

= 1.247% + 27.20%

= 28.447%

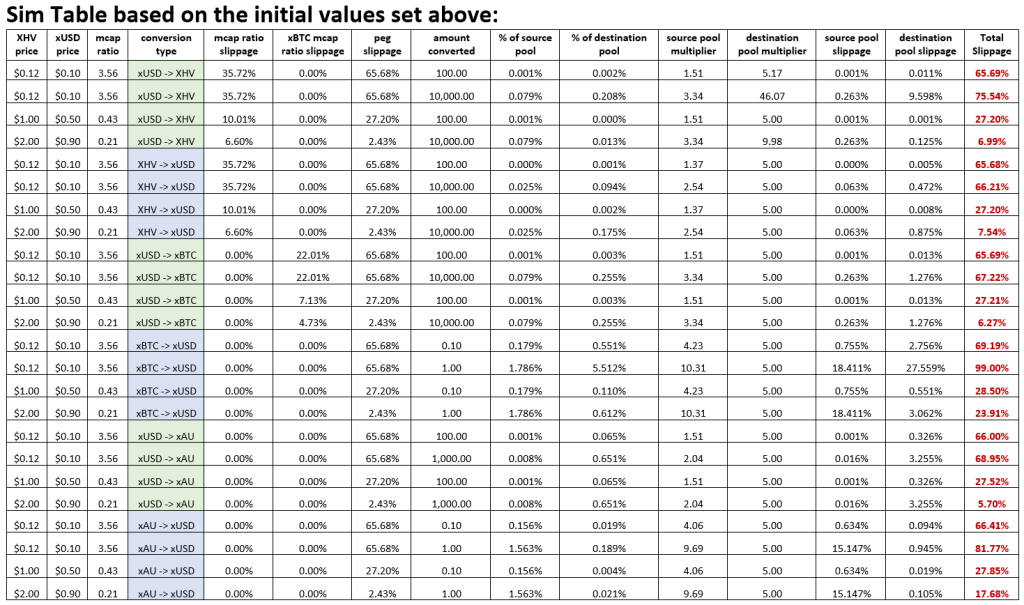

Lampiran 2 – Simulasi

Tidak seperti VBS, membuat simulasi konversi berturut-turut jauh lebih sulit dengan slippage karena terlalu banyak ketergantungan yang bergantung pada nilai pasar seperti harga XHV, xUSD, dan xBTC, yang tidak mungkin diprediksi.

EWG telah membuat tabel konversi individual dengan harga pasar yang bervariasi untuk XHV dan xUSD, yang menunjukkan ukuran slippage dalam setiap kasus dan cara memperolehnya.

Tabel simulasi dapat dilihat melalui link di bawah ini, yang juga memungkinkan pengguna mengunduh dan melakukan simulasi sendiri.

https://cryptpad.fr/sheet/#/2/sheet/view/Omu-LMWRw0pGg05CQ91DD+b6+ohu97ytAFl74Xy5XZg/

Contoh di bawah ini diambil dari tautan yang dibagikan di atas.