Als je in staat bent om te doneren en bij te dragen aan het Haven-project, alsjeblieft Klik hier. Bedankt.

Haven 4.0 Slippage-ontwikkeling

U kunt een PDF-versie van deze blog downloaden van hier.

Overzicht

Na wat een eeuwigheid lijkt, is Haven eindelijk klaar om aan een nieuwe reis te beginnen in zijn tokenomics-inspanningen. Slippen.

Slippage werd aanvankelijk geïntroduceerd als proof of concept in onze 3.1-release tijdens de testnet-fase, waarover werd gesproken hier. De daadwerkelijke toepassing van slippage bij conversies is al in het protocol ingebouwd, maar is op het hoofdnet nooit ingeschakeld.

Dit gaat veranderen.

De Economics Working Group (EWG) heeft hard gewerkt aan de ontwikkeling van een model dat VBS veilig kan vervangen en ervoor kan zorgen dat het protocol vrijer kan functioneren en zich kan herstellen zonder het risico van ongecontroleerde inflatie.

Het oorspronkelijke idee achter slippen is om tijdens de conversie een bepaald bedrag van een actief te verbranden. Het verbrande bedrag zou worden bepaald door de omvang van een conversie tussen twee activa en hun poolratio's, waarbij het circulerende aanbod van elk actief een pool vertegenwoordigt. Als de poolverhoudingen goed in balans zijn en de ordergrootte klein tot middelmatig is, zou de slippage relatief klein zijn. Als de pools echter uit balans zijn of als de omvang van de conversie groot is, zal dat ook het geval zijn. Dit is vergelijkbaar met het gebruik van een DEX met pools om orders van kopers en verkopers uit te voeren: hoe hoger de order, hoe groter de slip.

De EWG kwam al snel tot het besef dat de aanvankelijk voorgestelde ontsporing niet voldoende zou zijn om een veilige overgang van VBS te garanderen. Door gebruik te maken van de Staat van het Protocol (zijn gezondheid), waarmee al gebruik wordt gemaakt VBS, zou tijdens een slechte toestand extra slip worden toegepast en geleidelijk afnemen naarmate de toestand verbeterde, waardoor het protocol zich kon herstellen.

Nu zullen we uitleggen hoe slippen werkt en hoe het zal worden geïmplementeerd.

Wat is slippen?

Slippage vertegenwoordigt de hoeveelheid activa die wordt verbrand tijdens een conversie en wordt berekend als een percentage. Het te verbranden bedrijfsmiddel is altijd het bronmiddel van een conversie. Als we converteren van xUSD naar XHV, wordt xUSD verbrand. Als we xBTC naar xUSD converteren, wordt xBTC verbrand.

Doel van slippen

Slippage is bedoeld om VBS te vervangen, de beperkingen van onderpand en ontgrendelingstijden op te heffen en het mogelijk te maken dat xUSD opnieuw wordt gekoppeld. In de eerste release zal VBS tot een minimum worden teruggebracht, wat voortdurende bescherming zal bieden als een onvoorziene gebeurtenis terwijl ontsporing op het mainnet wordt bewezen, en gebruikers zal aanmoedigen om XHV te kopen als onderpand. Als slippen werkt zoals bedoeld, wordt VBS in een volgende release volledig verwijderd.

Met slippen gaan we ook de oneindige liquiditeit binnen de kluis onderdrukken die bestond vóór VBS, en die nog steeds aanwezig is in conversies tussen xAssets (xUSD <–> xAssets).

Oneindige liquiditeit is een van de belangrijkste redenen geweest voor een ongecontroleerde en onevenwichtige inflatie in het ecosysteem van Haven.

In zijn basisvorm wordt Slippage gebruikt om een deel van het bronmiddel te verbranden in verhouding tot de omvang van de conversie. Het verbrande bedrag is gebaseerd op de poolverhoudingen tussen de twee activa die worden geconverteerd.

Er zal extra slip worden toegepast op basis van de status van het protocol, gedefinieerd door de marktkapitalisatieverhouding, de marktprijs van xUSD, de XHV-marktkapitalisatie en de xBTC-marktkapitalisatie.

Vereisten voor slippen

Om de slippage te berekenen, gaan we onze bestaande Spot- en MA-prijzen voor XHV gebruiken. We gaan ook twee nieuwe prijsfeeds maken, xUSD Spot Price en xUSD MA (voortschrijdend gemiddelde).

De introductie van nieuwe prijsfeeds betekent dat we een nieuwe versie van ons orakel zullen moeten maken om deze veranderingen op te nemen.

De nieuwe versie wordt van kracht na de vork. De link naar het nieuwe orakel zal later tijdens de ontwikkelings- en testfase worden gedeeld.

De volgende feeds en berekende waarden worden gebruikt voor de slipberekeningen.

xUSD marktprijs – Spot

Voor een deel van de slippageberekening is de spotmarktprijs van xUSD vereist.

xUSD-prijsfeeds van onze beurzen worden aan het orakel toegevoegd.

Net als bij XHV-prijsfeeds wordt er een gewogen gemiddelde berekend tussen alle xUSD-paren, op basis van prijs en volume.

Ter referentie en in dit bericht gaan we deze nieuwe variabele noemen XUSD_SP.

xUSD marktprijs – voortschrijdend gemiddelde

Om manipulatie van de xUSD-prijs op beurzen te verminderen, zullen we een 3 dagen voortschrijdend gemiddelde om de spotprijs van xUSD te volgen.

We zullen dit gebruiken om bepaalde delen van de slip te berekenen.

Ter referentie en in dit bericht noemen we deze variabele XUSD_MA.

Mcap-verhouding – Spot

De spotberekening van de marktkapitalisatieratio zal gebaseerd zijn op de spotprijs van XHV, net zoals momenteel gebeurt bij het berekenen van de mcap-ratio voor VBS.

De formule voor de spot Mcap Ratio is:

xActivaMcap = Dollarwaarde van de marktkapitalisatie van Total Offshore Assets (inclusief xUSD, xBTC, xAU, enz.), waarbij de notionele waarde van $1 voor xUSD wordt gebruikt.

Hier wordt de marktkapitalisatie van XHV berekend op basis van de spotprijs van XHV.

Ter referentie en in dit bericht noemen we deze variabele MCR_SP.

Mcap-ratio – voortschrijdend gemiddelde

Om manipulatie van de XHV-prijs op beurzen te verminderen, gaan we de MA-prijs van XHV gebruiken om het voortschrijdend gemiddelde van de marktkapitalisatieverhouding te berekenen.

De formule voor de MA Mcap-ratio is:

xActivaMcap = Dollarwaarde van de marktkapitalisatie van Total Offshore Assets (inclusief xUSD, xBTC, xAU, enz.), waarbij de notionele waarde van $1 voor xUSD wordt gebruikt.

Hier wordt de marktkapitalisatie van XHV berekend op basis van de 24-uurs MA-prijs van XHV.

Ter referentie en in dit bericht noemen we deze variabele MCR_MA.

xBTC Mcap-ratio

De xBTC-marktkapitalisatieratio wordt gebruikt om de slippage voor xUSD -> xBTC-conversies te berekenen.

De formule om deze verhouding te berekenen is:

Slipberekening

Er zijn vier hoofdcomponenten bij het berekenen van de totale slip:

- Fundamentele slip

Basisslippage wordt toegepast op alle conversies. Het wordt berekend door de poolverhoudingen tussen de Bron- en Bestemmingsactiva uit te werken en hierop een vermenigvuldiger toe te passen, wat ons een percentage voor de slip geeft.

Deze component is afhankelijk van de conversiegrootte. Hoe groter de conversie, hoe groter de slip. - Mcap-ratio slip

Mcap Ratio is een maatstaf voor de status van het protocol, het is dezelfde verhouding als die wordt gebruikt voor het berekenen van de VBS, behalve dat we twee ratio's gaan gebruiken, één gebaseerd op de spotprijs van XHV (MCR-SP) en één gebaseerd op de MA-prijs van XHV (MCR-MA). Dit wordt gedaan om manipulatie te verminderen.

Deze component moet alleen worden toegepast op shoring-conversies, dwz XHV <–> xUSD.

Het is onafhankelijk van de omvang van de conversie en zorgt ervoor dat grote ontsporingen niet kunnen worden omzeild door een grote conversie in kleinere te splitsen. - xUSD-pinverschuiving

Extra slip op basis van de marktprijs van xUSD met behulp van de hierboven gedefinieerde variabelen, XUSD-SP en XUSD-MA.

Deze component van de slippage moet op alle conversies worden toegepast en is ook onafhankelijk van de omvang van de conversie.

Hoe meer xUSD zijn koppeling verliest, hoe groter de ontsporing zal zijn, wat xUSD zou moeten aanmoedigen zijn koppeling te herstellen als deze te laag is. In combinatie met de 3-daagse MA-prijs zal het moeilijker zijn om de prijs van xUSD te manipuleren. - xBTC Mcap-ratio slipt

De reden voor deze extra ontsporing is te wijten aan de volatiliteit van Bitcoin en het inflatierisico voor het ecosysteem van Haven.

Slippage wordt berekend op basis van de marktkapitalisatieverhouding xBTC ten opzichte van xUSD. Hoe hoger de verhouding, hoe groter de slip.

Deze component wordt alleen toegepast op xUSD -> xBTC-conversies en is onafhankelijk van de conversiegrootte.

In de eenvoudigste vorm wordt de Total Slippage op de volgende manier berekend.

Voor XHV <–> xUSD-conversies:

Hier nemen we de maximale slip tussen mcap-ratio en xUSD-peg, en voegen deze toe aan de basisslip.

Voor xUSD -> xBTC-conversies:

Hier nemen we de maximale slippage tussen xBTC en xUSD-peg, en voegen deze toe aan de basisslippage.

Voor alle andere xUSD <–> xAssets-conversies (inclusief xBTC –> xUSD):

We gaan nu in detail beschrijven hoe u elk van de bovenstaande componenten kunt berekenen.

1. Basisberekening van slippen

De Basic Slippage houdt rechtstreeks verband met de omvang van een conversie, en de slippage is doorgaans hoger ingesteld in de Bronpool, omdat we een asset uit de pool halen. Er geldt een uitzondering voor Onshore

(xUSD –> XHV), waarbij de ontsporing van de bestemmingspool hoger kan zijn. Dit wordt hieronder verder uitgelegd.

Basic Slippage bestaat uit:

- Bronpoolratio

- Bronpoolvermenigvuldiger

- Bestemmingspoolratio

- Vermenigvuldiger van de bestemmingspool

De Source Pool Ratio wordt vermenigvuldigd met de Source Pool-vermenigvuldiger om ons de

Bronpoolslip.

De Destination Pool Ratio wordt vermenigvuldigd met de Destination Pool-vermenigvuldiger om ons de

Bestemmingspool slipt.

Vervolgens tellen we de twee bij elkaar op om ons de Basic Slippage te geven:

Bronpoolslip

Eerst moeten we de Source Pool Ratio berekenen.

De formule hiervoor is:

ConverterenBedrag is het activumbedrag dat wordt geconverteerd.

BronBevoorrading is het circulerende aanbod van het actief dat wordt geconverteerd.

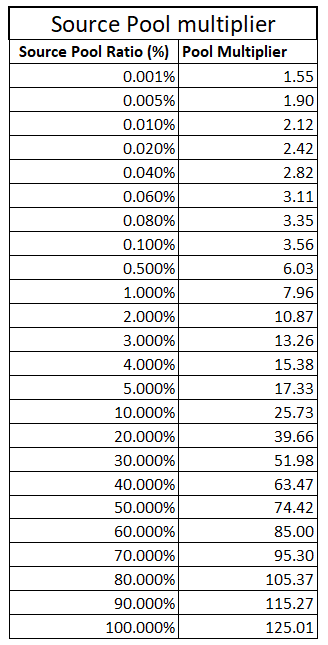

Vervolgens berekenen we de Source Pool-vermenigvuldiger, namelijk:

Zie onderstaande tabel die laat zien hoe de bronpoolvermenigvuldiger verandert naarmate de verhouding toeneemt.

Ten slotte berekenen we de slip van de Bronpool, namelijk:

Het resultaat geeft de breukwaarde van het percentage. Dit kan met 100 worden vermenigvuldigd om het percentage te verkrijgen.

Source Pool Multiplier-tabel gebaseerd op de hierboven beschreven ‘SourcePoolMultiplier’-formule.

Bestemmingspool slipt

Eerst berekenen we de Destination Pool Ratio.

De formule hiervoor is:

Voor xUSD -> XHV-conversies (onshore):

Voor XHV we gebruiken de minimumprijs tussen Spot en Moving Average.

Voor XHV -> xUSD-conversies (offshore):

Voor XHV we gebruiken de maximale prijs tussen Spot en Moving Average.

Voor xUSD we gebruiken de minimumprijs tussen Spot en Moving Average.

Voor xAssets -> xUSD-conversies:

Voor xUSD we gebruiken de minimumprijs tussen Spot en Moving Average.

Voor xUSD -> xAssets-conversies:

ConverterenBedrag is het activumbedrag dat wordt geconverteerd.

ActivaPrijs is de prijs van het actief dat wordt geconverteerd. Voor xUSD is het $1.

DestinationAssetMcap is de marktkapitalisatie van het actief waarnaar wordt geconverteerd.

XHVSP is de XHV-spotprijs.

XHVMA is de XHV 24hr MA-prijs.

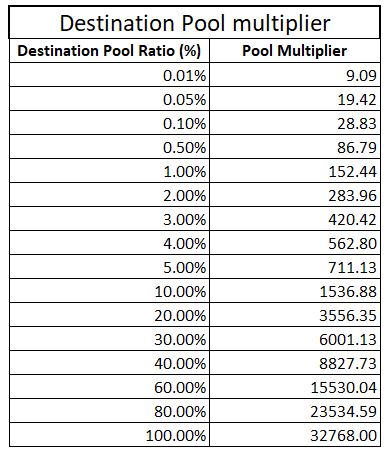

Vervolgens berekenen we de vermenigvuldiger van de bestemmingspool.

Voor deze vermenigvuldiger gaan we een statische waarde gebruiken van 5, tenzij we onshoren.

Voor xUSD -> XHV-conversies (onshore):

Deze formule is zeer exponentieel (zie onderstaande tabel) en fungeert als een onderbreking als er op enig moment te veel XHV aan land is, door de ontsporing van de bestemmingspool te vergroten.

Voor alle andere conversies hebben we:

We kunnen nu de ontsporing van de bestemmingspool berekenen:

Het resultaat geeft de breukwaarde van het percentage. Dit kan met 100 worden vermenigvuldigd om het percentage te verkrijgen.

De volgende tabel laat zien hoe de bestemmingspoolvermenigvuldiger verandert naarmate de verhouding toeneemt.

Alleen van toepassing op onshore (xUSD –> XHV).

Fundamentele slip

De laatste stap bij het berekenen van de basisverschuiving is het optellen van de bron- en bestemmingsverschuivingen.

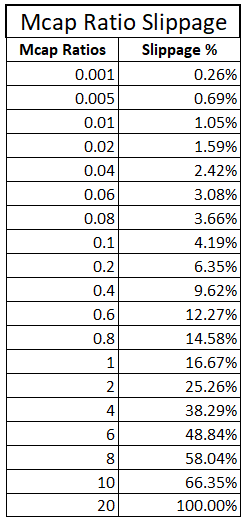

2. Mcap Ratio Slippage-berekening

De Mcap Ratio-slip moet alleen worden toegepast op shoring-conversies, XHV <–> xUSD.

Om deze slip te berekenen, gebruiken we de volgende formule:

Hier gebruiken we de maximale waarde tussen de Spot- en MA-marktkapitalisatieratio.

Hoe hoger de mcap-ratio, hoe slechter de staat van het protocol en dus hoe groter de slip.

Het resultaat geeft de breukwaarde van het percentage. Dit kan met 100 worden vermenigvuldigd om het percentage te verkrijgen.

De volgende tabel laat zien hoe de stijging van de Slippage toeneemt met een toenemende mcap-ratio.

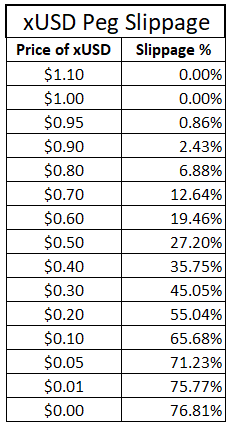

3. xUSD Peg Slippage-berekening

De xUSD-pegverschuiving moet op alle conversies worden toegepast.

Om de slip te berekenen, gebruiken we de volgende logica en formule:

ALS min(xUSD_SP, xUSD_MA) >= 1

xUSD peg slippage wordt op nul gezet als zowel xUSD Spot als MA groter of gelijk zijn aan 1.

ANDERS

Het resultaat geeft de breukwaarde van het percentage. Dit kan met 100 worden vermenigvuldigd om het percentage te verkrijgen.

De volgende tabel laat zien hoe de stijging van de Slippage toeneemt met een toenemende mcap-ratio.

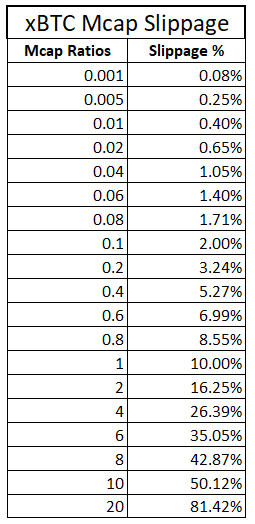

4. Berekening van xBTC Mcap Ratio Slippage

De xBTC-slippage moet alleen worden toegepast op xUSD -> xBTC-conversies.

Om deze slip te berekenen, gebruiken we de volgende formule:

Voor xUSD-marktkapitalisatie gebruiken we de minimumprijs van xUSD spot versus MA.

De volgende tabel laat zien hoe de stijging van de Slippage toeneemt met een toenemende mcap-ratio.

Samenvatting van de ontwikkeling

Als onderdeel van de Slippage-implementatie moeten de volgende wijzigingen worden aangebracht:

- Implementeer slippen zoals hierboven beschreven.

- Maak een nieuw orakel dat het volgende bevat:

– nieuwe prijsfeed voor xUSD spotprijs

– nieuwe prijsfeed voor xUSD voortschrijdend gemiddelde over 3 dagen

– nieuwe prijsfeeds voor XHV van andere beurzen opnemen en combineren met de bestaande prijsfeeds. - Wijzig het prijsrecord (PR)-formaat in het orakel in tupels, zoals weergegeven in dit voorbeeld:

pr: {

activa : {

“XHV” { “spot”: …, “MA”: … },

“xUSD” { “spot”: …, “MA”: … }, - Verlaag VBS naar een vast tarief van 1 voor shoringconversies (XHV <–> xUSD).

- Verkort de ontgrendelingstijd van onderpand tot 24 uur (720 blokken).

- Houd de ontgrendelingstijd van het omgerekende bedrag op 24 uur (720 blokken).

- Kosten die op 1,5% moeten worden gehouden en moeten worden toegepast op het bedrag dat wordt omgezet, voordat slippage wordt toegepast (dit is al geïmplementeerd sinds Haven 3.1, maar niet geactiveerd).

- Blokkap verwijderen (dit is al geïmplementeerd sinds Haven 3.1).

- Schakel de volgende stabiele valuta's uit:

XAUD, XCHF, XCNY, XGBP en XEUR

Schakel alleen conversies uit die van xUSD naar xCurrency gaan, zodat gebruikers kunnen afsluiten. - Wijzig de protocolversie naar 4.0 bij release.

Vraag en antwoord

| Vraag: | Wat gebeurt er als de xUSD-prijsfeed wordt verstoord? |

| Antwoord: | Als er geen prijsfeed is, zijn conversies niet mogelijk. Het opnemen van prijsfeeds van verschillende beurzen verkleint het risico op verstoring van de feed. |

| Vraag: | Wat gebeurt er als de XHV-prijsfeed wordt verstoord? |

| Antwoord: | Als er geen prijsfeed is, zijn conversies niet mogelijk. We breiden de prijsfeeds van XHV uit om het risico op verstoring te minimaliseren. |

| Vraag: | Waarom schakelen we alle xAssets stablecoins uit? Zie Samenvatting van de Ontwikkeling. |

| Antwoord: | Stabiele xAssets zoals xEUR, xCHF, enz. zijn niet voldoende genoeg gebruikt om het behoud ervan te rechtvaardigen. Het verwijderen van deze stabiele xAssets zal het aantal aanvalsvectoren verminderen en ons in staat stellen ons te concentreren op onze belangrijkste stablecoin: xUSD. Een andere reden is dat het converteren tussen de ene stablecoin (xUSD) en de andere stablecoin (xEUR, etc.) geen zin heeft. Het idee van een stablecoin in het ecosysteem van Haven is om toevlucht te zoeken tegen volatiele activa en/of om een stabiel actief privé op te slaan. Het verminderen van de hoeveelheid onnodige feeds in het orakel zal ook helpen de potentiële verstoring van de feeds en conversies te verminderen. |

| Vraag: | Wat gebeurt er als de Amerikaanse dollar in de toekomst zijn dominantie of stabiliteit verliest? |

| Antwoord: | Mocht zoiets gebeuren, dan is het mogelijk om over te stappen naar een ander stabiel activum door xUSD te vervangen door het activum van uw keuze. |

| Vraag: | Wanneer wordt VBS verwijderd? |

| Antwoord: | Dit hangt af van hoe Slippage presteert in de eerste release. VBS is beperkend voor ons protocol, dus we willen het graag zo snel mogelijk verwijderen. De ontsporingen zullen de komende maanden nauwlettend in de gaten worden gehouden. |

Bijlage 1 – Conversievoorbeelden

Hier zijn enkele werkende voorbeelden voor elk type conversie tussen XHV, xUSD en xBTC.

We gaan voor alle voorbeelden uit van de volgende beginwaarden:

- XHV-aanbod = 38.600.000

- xBTC-aanbod = 60

- xBTC-prijs = $70.000

- xUSD-aanbod = 12.618.000

- Totaal xAssets Mcap = $17.314.000

Voorbeeld 1 – xUSD naar XHV

Beginwaarden in dit voorbeeld:

- XHV-spotprijs = $0,10

- XHV MA-prijs = $0,13

- xUSD spotprijs = $0,30

- xUSD MA-prijs = $0,20

- MCR-SP = 17.314.000/ (38.600.000 * 0,10) = 4,485

- MCR-MA = 17.314.000 / (38.600.000 * 0,13) = 3,450

- Om te zetten bedrag = 10.000 xUSD

Basisberekening van slippen

Bron_Pool_Ratio = Convert_Amount / Bron_Aanvoer = 10.000 / 12.618.000 = 0,000793

Bron_Pool_Multiplier = pow((sqrt(pow((Bron_PoolRatio * 7) , 0,5)) + 1) , 5)

= pow((sqrt(pow((0,000793 * 7) , 0,5)) + 1) , 5)

= 3.342

Bron_Pool_Slippage = Bron_Pool_Ratio * Bron_Pool_Multiplier

= 0.000793 * 3.342 = 0.00265 = 0.265%

Destination_Pool_Ratio = (Convert_Amount * Asset_Price) / Bestemming_Asset_Mcap

= (10.000 * $1,00) / (38.600.000 * min($0,10,$0,13)) = 0,00259

Bestemming_Pool_Multiplier = pow((sqrt(pow(Destination_Pool_Ratio, 0,4)) + 1), 15)

= pow((sqrt(pow(0,00259,0,4)) + 1),15) = 53,51

Destination_Pool_Slippage = Bestemming_Pool_Ratio * Bestemming_Pool_Multiplier

= 0.00259 * 53.51 = 0.1386 = 13.86%

Basic_Slippage = Bron_Pool_Slippage + Bestemming_Pool_Slippage = 0,265% + 13,86% = 14.125%

Mcap Ratio Slippage-berekening

Met behulp van de MCR_SP- en MCR_MA-waarden van hierboven krijgen we:

Mcap_Ratio_Slippage = sqrt(pow(max(MCR_SP, MCR_MA), 1,2)) / 6

= sqrt(pow(max(3,450; 4,485), 1,2)) / 6

= 0.4101 = 41.01%

xUSD Peg Slippage-berekening

Met behulp van de xUSD_SP- en xUSD_MA-waarden van hierboven krijgen we:

xUSD_Peg_Slippage = sqrt(pow(1 – min(xUSD_SP, xUSD_MA),3)) / 1,3

= sqrt(pow(1 – min(0,30; 0,20),3)) / 1,3

= 0.5504 = 55.04%

Totale slip

Totale slip = Basic_Slippage + max(Mcap_Ratio_Slippage, xUSD_Peg_Slippage)

= 14,125% + maximaal(41,01%, 55,04%)

= 14.125% + 55.04%

= 69.165%

Voorbeeld 2 – XHV naar xUSD

Beginwaarden in dit voorbeeld:

- XHV-spotprijs = $3,50

- XHV MA-prijs = $4,00

- xUSD spotprijs = $0,80

- xUSD MA-prijs = $0,90

- MCR-SP = 17.314.000 / (38.600.000 * 3,50) = 0,128

- MCR-MA = 17.314.000 / (38.600.000 * 4,00) = 0,112

- Om te zetten bedrag = 10.000 XHV

Basisberekening van slippen

Bron_Pool_Ratio = Convert_Amount / Bron_Aanvoer = 10.000 / 38.600.000 = 0,000259

Bron_Pool_Multiplier = pow((sqrt(pow((Bron_Pool_Ratio * 7) , 0,5)) + 1) , 5)

= pow((sqrt(pow((0,000259 * 7) , 0,5)) + 1) , 5)

= 2.555

Bron_Pool_Slippage = Bron_Pool_Ratio * Bron_Pool_Multiplier

= 0.000259 * 2.555 = 0.000661745 = 0.0662%

Destination_Pool_Ratio = (Convert_Amount * Asset_Price) / Bestemming_Asset_Mcap

= (10.000 * max($3,50, $4,00)) / (12.618.000 * min(0,8,0,9) = 0,00396

Bestemming_Pool_Multiplier = 5

Destination_Pool_Slippage = Bestemming_Pool_Ratio * Bestemming_Pool_Multiplier

= 0.00396 * 5 = 0.01981 = 1.981%

Basic_Slippage = Bron_Pool_Slippage + Bestemming_Pool_Slippage

= 0.0662% + 1.981% = 2.0472%

Mcap Ratio Slippage-berekening

Met behulp van de MCR_SP- en MCR_MA-waarden van hierboven krijgen we:

Mcap_Ratio_Slippage= sqrt(pow(max(MCR_SP, MCR_MA), 1,2)) / 6

= sqrt(pow(max(0,128; 0,112), 1,2)) / 6

= 0.0485 = 4.85%

xUSD Peg Slippage-berekening

Met behulp van de xUSD_SP- en xUSD_MA-waarden van hierboven krijgen we:

xUSD_Peg_Slippage = sqrt(pow(1 – min(xUSD_SP, xUSD_MA),3)) / 1,3

= sqrt(pow(1 – min(0,80; 0,90),3)) / 1,3

= 0.0688 = 6.88%

Totale slip

Totale slip = Basic_Slippage + max(Mcap_Ratio_Slippage, xUSD_Peg_Slippage)

= 2,0472% + maximaal(4,85%, 6,88%)

= 8.93%

Voorbeeld 3 – xUSD naar xBTC

Beginwaarden in dit voorbeeld:

- xUSD spotprijs = $0,70

- xUSD MA-prijs = $0,60

- Om te zetten bedrag = 10.000 xUSD

Basisberekening van slippen

Bron_Pool_Ratio = Convert_Amount / Bron_Aanvoer = 10.000 / 12.618.000 = 0,0007925

Bron_Pool_Multiplier = pow((sqrt(pow((Bron_Pool_Ratio * 7) , 0,5)) + 1) , 5)

= pow((sqrt(pow((0,0007925 * 7) , 0,5)) + 1) , 5) = 3,342

Bron_Pool_Slippage = Bron_Pool_Ratio * Bron_Pool_Multiplier

= 0.0007925 * 3.342 = 0.002648535 = 0.265%

Destination_Pool_Ratio = (Convert_Amount * Asset_Price) / Bestemming_Asset_Mcap

= (10,000 * $1.00) / (60 * $70,000) = 0.00238

Beginwaarden voor dit voorbeeld: = 5

Destination_Pool_Slippage = Bestemming_Pool_Ratio * Bestemming_Pool_Multiplier

= 0.00238 * 5 = 0.0119 = 1.19%

Basic_Slippage = Bron_Pool_Slippage + Bestemming_Pool_Slippage

= 0.265% + 1.19%

= 1.455%

Mcap Ratio Slippage-berekening

Het slippen van de Mcap-ratio is alleen van toepassing op shoring-conversies, dus:

Mcap_Ratio_Slippage = 0%

xUSD Peg Slippage-berekening

Met behulp van de xUSD_SP- en xUSD_MA-waarden van hierboven krijgen we:

xUSD_Peg_Slippage = sqrt(pow(1 – min(xUSD_SP, xUSD_MA),3)) / 1,3

= sqrt(pow(1 – min(0,70, 0,60),3)) / 1,3

= 0.1946 = 19.46%

xBTC Slippage-berekening

xBTC_Slippage = sqrt(pow((xBTC_Mcap / (xUSD_Supply * min(xUSD_SP, xUSD_MA))), 1,4)) / 10

= sqrt(pow((4.200.000 / (12.618.000 * min(0,70; 0,60))), 1,4)) / 10

= sqrt(pow(0,55476, 1,4)) / 10 = 0,0662 = 6.62%

Totale slip

Totale slip = Basic_Slippage + max(xBTC_Slippage, xUSD_Peg_Slippage)

= 1,455% + maximaal(6,62%, 19,46%)

= 20.915%

Voorbeeld 4 – xBTC naar xUSD

Beginwaarden in dit voorbeeld:

- xUSD spotprijs = $0,50

- xUSD MA-prijs = $0,60

- Te converteren bedrag = 0,1 xBTC

Basisberekening van slippen

Bron_Pool_Ratio = Convert_Amount / Bron_Aanvoer = 0,1 / 60 = 0,00167

Bron_Pool_Multiplier = pow((sqrt(pow((Bron_Pool_Ratio * 7) , 0,5)) + 1) , 5)

= pow((sqrt(pow((0,00167 * 7) , 0,5)) + 1) , 5)

= 4.143

Bron_Pool_Slippage = Bron_Pool_Ratio * Bron_Pool_Multiplier

= 0.00167 * 4.143 = 0.00691881 = 0.692%

Destination_Pool_Ratio = (Convert_Amount * Asset_Price) / Bestemming_Asset_Mcap

= (0,1 * $70.000) / (12.618.000 * min(0,5,0,6)) = 0,00111

Bestemming_Pool_Multiplier = 5

Destination_Pool_Slippage = Bestemming_Pool_Ratio * Bestemming_Pool_Multiplier

= 0.00111 * 5 = 0.00555 = 0.555%

Basic_Slippage = Bron_Pool_Slippage + Bestemming_Pool_Slippage

= 0.692% + 0.555%

= 1.247%

Mcap Ratio Slippage-berekening

Het slippen van de Mcap-ratio is alleen van toepassing op shoring-conversies, dus:

Mcap_Ratio_Slippage = 0%

xUSD Peg Slippage-berekening

Met behulp van de xUSD_SP- en xUSD_MA-waarden van hierboven krijgen we:

xUSD_Peg_Slippage = sqrt(pow(1 – min(xUSD_SP, xUSD_MA),3)) / 1,3

= sqrt(pow(1 – min(0,50; 0,60),3)) / 1,3

= 0.272 = 27.20%

Totale slip

Totale slip = Basic_Slippage + xUSD_Peg_Slippage

= 1.247% + 27.20%

= 28.447%

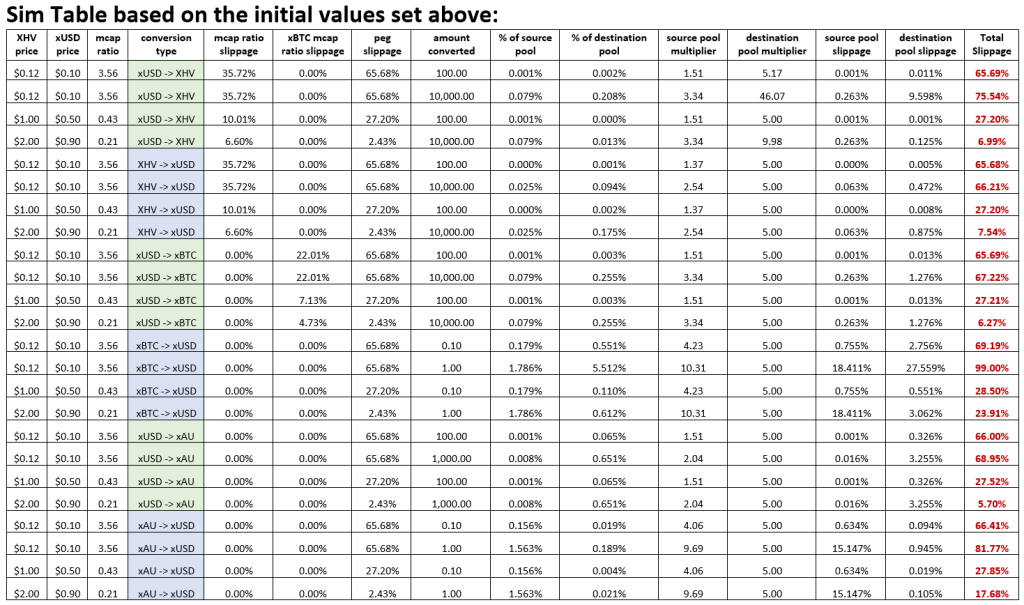

Bijlage 2 – Simulaties

In tegenstelling tot VBS is het maken van simulaties van opeenvolgende conversies veel moeilijker met slippen, omdat er te veel afhankelijkheden zijn die afhankelijk zijn van marktwaarden zoals de prijs van XHV, xUSD en xBTC, die onmogelijk te voorspellen zijn.

De EWG heeft een tabel gemaakt met individuele conversies met variërende marktprijzen voor XHV en xUSD, waarin in elk geval de omvang van de slip wordt weergegeven en hoe deze worden afgeleid.

De tabel met simulaties kan worden bekeken via de onderstaande link, waarmee gebruikers ook hun eigen simulaties kunnen downloaden en uitvoeren.

https://cryptpad.fr/sheet/#/2/sheet/view/Omu-LMWRw0pGg05CQ91DD+b6+ohu97ytAFl74Xy5XZg/

De onderstaande voorbeelden zijn afkomstig van de hierboven gedeelde link.