Développement du glissement Haven 4.0

Vous pouvez télécharger une version PDF de ce blog à partir de ici.

Aperçu

Après ce qui semble être une éternité, Haven est enfin prêt à se lancer dans un nouveau voyage dans ses efforts de tokenomics. Glissement.

Slippage a été initialement introduit comme preuve de concept dans notre version 3.1 pendant la phase de testnet, dont on a parlé ici. L'application réelle du glissement dans les conversions est déjà intégrée au protocole, mais elle n'a jamais été activée sur le réseau principal.

Ceci est sur le point de changer.

Le groupe de travail économique (EWG) a travaillé avec diligence pour développer un modèle capable de remplacer en toute sécurité le VBS et de permettre au protocole de fonctionner plus librement, se redressant sans risque d'inflation incontrôlée.

L'idée originale derrière le slippage est de brûler une certaine quantité d'un actif lors de la conversion. La quantité brûlée serait déterminée par la taille d'une conversion entre deux actifs et leurs ratios de pool, où l'offre en circulation de chaque actif représente un pool. Si les ratios du pool sont bien équilibrés et que la taille des commandes est petite à modérée, le glissement serait relativement faible. Cependant, si les pools sont déséquilibrés ou si la taille de la conversion est importante, le dérapage le sera également. Cela revient à utiliser un DEX avec des pools pour exécuter les commandes des acheteurs et des vendeurs : plus la commande est élevée, plus le dérapage est important.

L'EWG s'est rapidement rendu compte que le dérapage initialement proposé ne suffirait pas à assurer une transition sûre du VBS. En utilisant l'état du Protocole (sa santé), qui est déjà utilisé avec VBS, un glissement supplémentaire serait appliqué en cas de mauvais état et diminuerait progressivement à mesure que l'état s'améliorait, permettant au protocole de se rétablir.

Nous allons maintenant expliquer comment fonctionne le dérapage et comment il va être mis en œuvre.

Qu’est-ce que le glissement ?

Le slippage représente la quantité d'un actif brûlé lors d'une conversion et il est calculé en pourcentage. L'actif à brûler est toujours l'actif source d'une conversion. Si nous convertissons de xUSD en XHV, xUSD sera brûlé. Si nous convertissons xBTC en xUSD, xBTC sera brûlé.

Objectif du glissement

Slippage est destiné à remplacer VBS, en supprimant les restrictions de garantie et de délais de déverrouillage, et en permettant à xUSD d'être réindexé. Dans sa première version, VBS sera réduit au minimum, ce qui fournira une protection continue en cas d'éventualité pendant que le dérapage est prouvé sur le réseau principal, et encouragera les utilisateurs à acheter XHV comme garantie. Si le glissement fonctionne comme prévu, VBS sera complètement supprimé dans une version ultérieure.

Avec le slippage, nous allons également supprimer la liquidité infinie à l'intérieur du coffre-fort qui existait avant VBS, et qui est toujours présente dans les conversions entre xAssets (xUSD <–> xAssets).

La liquidité infinie a été l'une des principales raisons d'une inflation incontrôlée et déséquilibrée dans l'écosystème Haven.

Dans sa forme de base, Slippage est utilisé pour graver une partie de l'actif source en fonction de la taille de la conversion. Le montant brûlé est basé sur les ratios de pool entre les deux actifs en cours de conversion.

Un dérapage supplémentaire sera appliqué en fonction de l'état du protocole, défini par le ratio de capitalisation boursière, le prix de marché de xUSD, la capitalisation boursière de XHV et la capitalisation boursière de xBTC.

Conditions préalables au glissement

Pour calculer le slippage, nous allons utiliser nos prix Spot et MA existants pour le XHV. Nous allons également créer deux nouveaux flux de prix, xUSD Spot Price et xUSD MA (moyenne mobile).

L'introduction de nouveaux flux de prix signifie que nous devrons créer une nouvelle version de notre oracle pour intégrer ces changements.

La nouvelle version entrera en vigueur après le fork. Le lien vers le nouvel oracle sera partagé ultérieurement pendant la phase de développement et de test.

Les flux et valeurs calculées suivants seront utilisés pour les calculs de glissement.

Prix du marché xUSD – Spot

Une partie du calcul du glissement nécessitera le prix du marché au comptant de xUSD.

Les flux de prix xUSD de nos échanges seront ajoutés à l’oracle.

Comme pour les flux de prix XHV, une moyenne pondérée sera calculée entre toutes les paires xUSD, en fonction du prix et du volume.

Pour référence et tout au long de cet article, nous allons appeler cette nouvelle variable XUSD_SP.

Prix du marché xUSD – Moyenne mobile

Afin de réduire la manipulation du prix xUSD sur les bourses, nous allons créer un 3 jours moyenne mobile pour suivre le prix au comptant de xUSD.

Nous l'utiliserons pour calculer certaines parties du glissement.

Pour référence et tout au long de cet article, nous allons appeler cette variable XUSD_MA.

Ratio Mcap – Spot

Le calcul spot du ratio de capitalisation boursière sera basé sur le prix spot XHV, tout comme c'est le cas actuellement pour le calcul du ratio mcap pour VBS.

La formule du ratio Mcap spot est :

xAssetsMcap = Valeur en dollars de la capitalisation boursière totale des actifs offshore (comprend xUSD, xBTC, xAU, etc.), en utilisant la valeur notionnelle de $1 pour xUSD.

Ici, la capitalisation boursière du XHV est calculée à l’aide du prix au comptant du XHV.

Pour référence et tout au long de cet article, nous allons appeler cette variable MCR_SP.

Ratio Mcap – Moyenne mobile

Afin de réduire la manipulation du prix du XHV sur les bourses, nous allons utiliser le prix MA du XHV pour calculer la moyenne mobile du ratio de capitalisation boursière.

La formule du ratio MA Mcap est :

xAssetsMcap = Valeur en dollars de la capitalisation boursière totale des actifs offshore (comprend xUSD, xBTC, xAU, etc.), en utilisant la valeur notionnelle de $1 pour xUSD.

Ici, la capitalisation boursière du XHV est calculée en utilisant le prix MA sur 24 heures du XHV.

Pour référence et tout au long de cet article, nous allons appeler cette variable MCR_MA.

Ratio xBTC Mcap

Le ratio de capitalisation boursière xBTC sera utilisé pour calculer le glissement pour les conversions xUSD -> xBTC.

La formule pour calculer ce ratio est la suivante :

Calcul du glissement

Il y a quatre éléments principaux dans le calcul du glissement total :

- Glissement de base

Le glissement de base est appliqué à toutes les conversions. Il est calculé en calculant les ratios de pool entre les actifs Source et Destination et en leur appliquant un multiplicateur, ce qui nous donne un pourcentage de glissement.

Ce composant dépend de la taille de conversion. Plus la conversion est importante, plus le glissement est important. - Glissement du ratio Mcap

Mcap Ratio est une mesure de l'état du protocole, c'est le même ratio que celui utilisé pour calculer le VBS, sauf que nous allons utiliser deux ratios, un basé sur le prix spot du XHV (MCR-SP) et un basé sur le prix MA du XHV (MCR-MA). Ceci est fait afin de réduire la manipulation.

Ce composant doit être appliqué uniquement aux conversions de shoring, c'est-à-dire XHV <–> xUSD.

Il est indépendant de la taille de la conversion et garantit qu’il est impossible d’éviter un dérapage important en divisant une conversion importante en conversions plus petites. - Glissement de la cheville xUSD

Glissement supplémentaire basé sur le prix de marché de xUSD en utilisant les variables définies ci-dessus, XUSD-SP et XUSD-MA.

Cette composante du glissement doit être appliquée à toutes les conversions et est également indépendante de la taille de la conversion.

Plus le xUSD perd son ancrage, plus le dérapage sera important, ce qui devrait encourager le xUSD à récupérer son ancrage s'il est trop bas. En combinaison avec le prix MA sur 3 jours, il sera plus difficile de manipuler le prix de xUSD. - Glissement du ratio xBTC Mcap

La raison de ce dérapage supplémentaire est due à la volatilité du Bitcoin et au risque d'inflation pour l'écosystème Haven.

Le glissement sera calculé sur la base du ratio de capitalisation boursière xBTC/xUSD. Plus le rapport est élevé, plus le glissement est important.

Ce composant est appliqué uniquement aux conversions xUSD -> xBTC et est indépendant de la taille de conversion.

Dans sa forme la plus simple, le glissement total sera calculé de la manière suivante.

Pour les conversions XHV <–> xUSD :

Ici, nous prenons le glissement maximum entre le ratio mcap et l'ancrage xUSD, et l'ajoutons au glissement de base.

Pour les conversions xUSD -> xBTC :

Ici, nous prenons le glissement maximum entre l’ancrage xBTC et xUSD et l’ajoutons au glissement de base.

Pour toutes les autres conversions xUSD <–> xAssets (y compris xBTC -> xUSD) :

Nous allons maintenant décrire en détail comment calculer chacune des composantes ci-dessus.

1. Calcul de glissement de base

Le glissement de base est directement corrélé à la taille d'une conversion, et le glissement est généralement défini pour être plus élevé dans le pool source puisque nous retirons un actif du pool. Il y a une exception pour les Onshores

(xUSD -> XHV), où le glissement du pool de destination peut être plus élevé. Ceci est expliqué plus en détail ci-dessous.

Le glissement de base comprend :

- Ratio du pool source

- Multiplicateur du pool de sources

- Ratio du pool de destinations

- Multiplicateur du pool de destinations

Le ratio du pool source est multiplié par le multiplicateur du pool source pour nous donner le

Glissement du pool source.

Le ratio du pool de destination est multiplié par le multiplicateur du pool de destination pour nous donner le

Glissement du pool de destination.

Nous additionnons ensuite les deux pour obtenir le glissement de base :

Glissement du pool source

Tout d’abord, nous devons calculer le ratio du pool source.

La formule pour cela est :

ConvertirMontant est le montant de l'actif à convertir.

SourceApprovisionnement est l’offre en circulation de l’actif en cours de conversion.

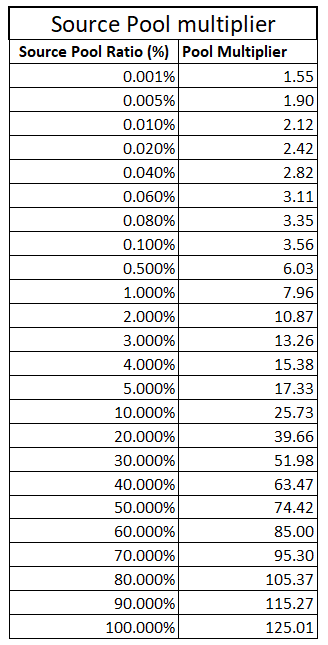

Ensuite, nous calculons le multiplicateur du pool source, qui est :

Voir le tableau ci-dessous montrant comment le multiplicateur du pool source change avec l'augmentation du ratio.

Enfin, nous calculons le glissement du pool source, qui est :

Le résultat donnera la valeur fractionnaire du pourcentage. Cela peut être multiplié par 100 pour obtenir le pourcentage.

Tableau Source Pool Multiplier basé sur la formule « SourcePoolMultiplier » décrite ci-dessus.

Glissement du pool de destination

Tout d’abord, nous calculons le ratio du pool de destination.

La formule pour cela est :

Pour les conversions xUSD -> XHV (onshore) :

Pour XHV nous utilisons le prix minimum entre Spot et Moyenne Mobile.

Pour les conversions XHV -> xUSD (offshore) :

Pour XHV nous utilisons le prix maximum entre le Spot et la Moyenne Mobile.

Pour xUSD nous utilisons le prix minimum entre Spot et Moyenne Mobile.

Pour les conversions xAssets -> xUSD :

Pour xUSD nous utilisons le prix minimum entre Spot et Moyenne Mobile.

Pour les conversions xUSD -> xAssets :

ConvertirMontant est le montant de l'actif à convertir.

Prix de l'actif est le prix de l'actif en cours de conversion. Pour xUSD, c'est $1.

DestinationAssetMcap est la capitalisation boursière de l’actif vers lequel la conversion est effectuée.

XHVSP est le prix spot XHV.

XHVMA est le prix XHV MA 24 heures.

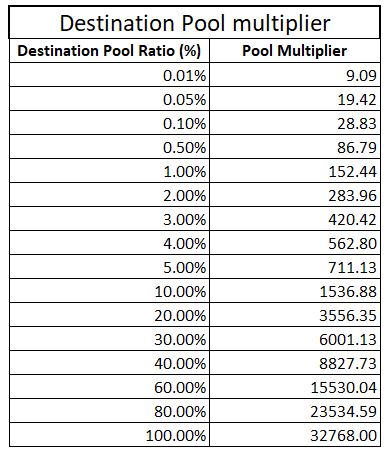

Ensuite, nous calculons le multiplicateur du pool de destination.

Pour ce multiplicateur, nous allons utiliser une valeur statique de 5, à moins que nous ne relocalisions.

Pour les conversions xUSD -> XHV (onshore) :

Cette formule est hautement exponentielle (voir tableau ci-dessous) et agit comme une pause si trop de XHV est débarqué à tout moment en augmentant le glissement du pool de destination.

Pour toutes les autres conversions, nous avons :

Nous pouvons maintenant calculer le glissement du pool de destination :

Le résultat donnera la valeur fractionnaire du pourcentage. Cela peut être multiplié par 100 pour obtenir le pourcentage.

Le tableau suivant montre comment le multiplicateur du pool de destination change avec l'augmentation du ratio.

Applicable aux onshores uniquement (xUSD -> XHV).

Glissement de base

La dernière étape du calcul du glissement de base consiste à ajouter les glissements source et destination.

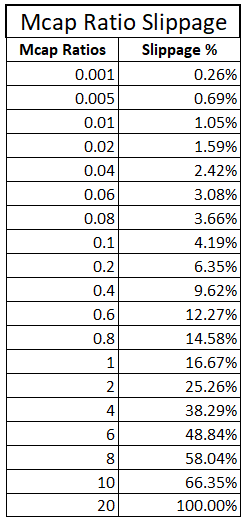

2. Calcul du glissement du ratio Mcap

Le glissement du ratio Mcap doit être appliqué uniquement aux conversions de shoring, XHV <–> xUSD.

Pour calculer ce glissement, nous utilisons la formule suivante :

Ici, nous utilisons la valeur maximale entre le ratio de capitalisation boursière Spot et MA.

Plus le ratio mcap est élevé, plus l’état du protocole est mauvais et donc plus le glissement est important.

Le résultat donnera la valeur fractionnaire du pourcentage. Cela peut être multiplié par 100 pour obtenir le pourcentage.

Le tableau suivant montre comment l'augmentation du slippage augmente avec l'augmentation du ratio mcap.

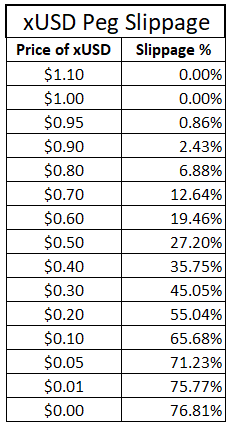

3. Calcul du glissement de cheville xUSD

Le glissement du rattachement xUSD doit être appliqué à toutes les conversions.

Pour calculer le glissement, nous utilisons la logique et la formule suivantes :

SI min(xUSD_SP, xUSD_MA) >= 1

Le glissement du rattachement xUSD est fixé à zéro si xUSD Spot et MA sont tous deux supérieurs ou égaux à 1.

AUTRE

Le résultat donnera la valeur fractionnaire du pourcentage. Cela peut être multiplié par 100 pour obtenir le pourcentage.

Le tableau suivant montre comment l'augmentation du slippage augmente avec l'augmentation du ratio mcap.

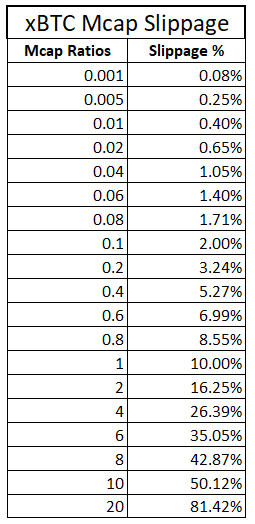

4. Calcul du glissement du ratio xBTC Mcap

Le glissement xBTC doit être appliqué uniquement aux conversions xUSD -> xBTC.

Pour calculer ce glissement, nous utilisons la formule suivante :

Pour la capitalisation boursière xUSD, nous utilisons le prix minimum du spot xUSD par rapport à MA.

Le tableau suivant montre comment l'augmentation du slippage augmente avec l'augmentation du ratio mcap.

Résumé du développement

Dans le cadre de la mise en œuvre de Slippage, les modifications suivantes doivent être apportées :

- Implémentez le glissement comme décrit ci-dessus.

- Créez un nouvel oracle qui comprendra les éléments suivants :

– nouveau flux de prix pour le prix spot xUSD

– nouveau flux de prix pour la moyenne mobile xUSD sur 3 jours

– incorporer de nouveaux flux de prix pour XHV provenant d’autres bourses et les combiner avec les flux de prix existants. - Modifiez le format de l'enregistrement de tarification (PR) dans Oracle en tuples, comme indiqué dans cet exemple :

pr : {

actifs : {

« XHV » { « spot » : …, « MA » : … },

"xUSD" { "spot": …, "MA": … }, - Réduisez VBS à un taux fixe de 1 pour les conversions de shoring (XHV <–> xUSD).

- Réduisez le temps de déverrouillage des garanties à 24 heures (720 blocs).

- Conservez le temps de déverrouillage du montant converti à 24 heures (720 blocs).

- Les frais doivent être maintenus à 1,5% et à appliquer au montant en cours de conversion, avant l'application du slippage (cela a déjà été implémenté depuis Haven 3.1, mais n'est pas activé).

- Supprimez le capuchon de bloc (cela a déjà été implémenté depuis Haven 3.1).

- Désactivez les devises stables suivantes :

XAUD, XCHF, XCNY, XGBP et XEUR

Désactivez uniquement les conversions allant de xUSD vers xCurrency, afin de permettre aux utilisateurs de quitter. - Changez la version du protocole en 4.0 lors de la sortie.

Questions et réponses

| Question: | Que se passe-t-il si le flux de prix xUSD est perturbé ? |

| Répondre: | S'il n'y a pas de flux de prix, les conversions ne seront pas possibles. L’inclusion des flux de prix provenant de plusieurs bourses réduira le risque de perturbation du flux. |

| Question: | Que se passe-t-il si le flux de prix XHV est perturbé ? |

| Répondre: | S'il n'y a pas de flux de prix, les conversions ne seront pas possibles. Nous étendons les flux de prix de XHV afin de minimiser le risque de perturbation. |

| Question: | Pourquoi désactivons-nous tous les stablecoins xAssets ? Voir Résumé du développement. |

| Répondre: | Les xAssets stables tels que xEUR, xCHF, etc. n'ont pas été suffisamment utilisés pour justifier leur conservation. La suppression de ces xAssets stables réduira le nombre de vecteurs d'attaque et nous permettra de nous concentrer sur notre stablecoin le plus important : xUSD. Une autre raison est que la conversion entre un stablecoin (xUSD) et un autre stablecoin (xEUR, etc.) n'a aucun sens. L'idée d'un stablecoin dans l'écosystème Haven est de trouver un refuge contre les actifs volatils et/ou de stocker un actif stable en privé. Réduire la quantité de flux inutiles dans l’oracle contribuera également à réduire les perturbations potentielles des flux et des conversions. |

| Question: | Que se passera-t-il si le dollar américain perd sa domination ou sa stabilité à l’avenir ? |

| Répondre: | Si quelque chose comme cela se produit, il sera possible de passer à un autre actif stable en remplaçant xUSD par l'actif de votre choix. |

| Question: | Quand VBS sera-t-il supprimé ? |

| Répondre: | Cela dépend des performances de Slippage dans sa première version. VBS est restrictif pour notre protocole, nous aimerions donc le supprimer dès que possible. Le glissement sera surveillé de près au cours des prochains mois. |

Annexe 1 – Exemples de conversion

Voici quelques exemples concrets, pour chaque type de conversion entre XHV, xUSD et xBTC.

Nous allons supposer les valeurs initiales suivantes pour tous les exemples :

- Approvisionnement XHV = 38 600 000

- Offre xBTC = 60

- Prix xBTC = $70 000

- Offre xUSD = 12 618 000

- Total xActifs Mcap = $17 314 000

Exemple 1 – xUSD en XHV

Valeurs initiales dans cet exemple :

- Prix spot XHV = $0.10

- Prix XHV MA = $0.13

- Prix au comptant xUSD = $0,30

- Prix xUSD MA = $0.20

- MCR-SP = 17 314 000/ (38 600 000 * 0,10) = 4,485

- MCR-MA = 17 314 000 / (38 600 000 * 0,13) = 3,450

- Montant à convertir = 10 000 xUSD

Calcul de glissement de base

Source_Pool_Ratio = Convert_Amount / Source_Supply = 10 000 / 12 618 000 = 0,000793

Source_Pool_Multiplier = pow((sqrt(pow((Source_PoolRatio * 7) , 0.5)) + 1) , 5)

= pow((sqrt(pow((0.000793 * 7) , 0.5)) + 1) , 5)

= 3.342

Source_Pool_Slippage = Source_Pool_Ratio * Source_Pool_Multiplier

= 0.000793 * 3.342 = 0.00265 = 0.265%

Destination_Pool_Ratio = (Convert_Amount * Asset_Price) / Destination_Asset_Mcap

= (10 000 * $1.00) / (38 600 000 * min($0.10,$0.13)) = 0,00259

Destination_Pool_Multiplier = pow((sqrt(pow(Destination_Pool_Ratio, 0.4)) + 1), 15)

= pow((sqrt(pow(0.00259,0.4)) + 1),15) = 53,51

Destination_Pool_Slippage = Destination_Pool_Ratio * Destination_Pool_Multiplier

= 0.00259 * 53.51 = 0.1386 = 13.86%

Basic_Slippage = Source_Pool_slippage + Destination_Pool_slippage = 0,265% + 13,86% = 14.125%

Calcul du glissement du ratio Mcap

En utilisant les valeurs MCR_SP & MCR_MA ci-dessus, nous obtenons :

Mcap_Ratio_Slippage = sqrt(pow(max(MCR_SP, MCR_MA), 1.2)) / 6

= sqrt(pow(max(3.450, 4.485), 1.2)) / 6

= 0.4101 = 41.01%

Calcul du glissement de fixation du xUSD

En utilisant les valeurs xUSD_SP & xUSD_MA ci-dessus, nous obtenons :

xUSD_Peg_Slippage = sqrt(pow(1 – min(xUSD_SP, xUSD_MA),3)) / 1.3

= sqrt(pouvoir(1 – min(0,30, 0,20),3)) / 1,3

= 0.5504 = 55.04%

Glissement total

Total_Dérapage = Basic_slippage + max(Mcap_Ratio_slippage, xUSD_Peg_slippage)

= 14,125% + maximum(41,01%, 55,04%)

= 14.125% + 55.04%

= 69.165%

Exemple 2 – XHV en xUSD

Valeurs initiales dans cet exemple :

- Prix spot XHV = $3.50

- Prix XHV MA = $4.00

- Prix au comptant xUSD = $0,80

- Prix xUSD MA = $0.90

- MCR-SP = 17 314 000 / (38 600 000 * 3,50) = 0,128

- MCR-MA = 17 314 000 / (38 600 000 * 4,00) = 0,112

- Montant à convertir = 10 000 XHV

Calcul de glissement de base

Source_Pool_Ratio = Convert_Amount / Source_Supply = 10 000 / 38 600 000 = 0,000259

Source_Pool_Multiplier = pow((sqrt(pow((Source_Pool_Ratio * 7) , 0.5)) + 1) , 5)

= pow((sqrt(pow((0.000259 * 7) , 0.5)) + 1) , 5)

= 2.555

Source_Pool_Slippage = Source_Pool_Ratio * Source_Pool_Multiplier

= 0.000259 * 2.555 = 0.000661745 = 0.0662%

Destination_Pool_Ratio = (Convert_Amount * Asset_Price) / Destination_Asset_Mcap

= (10 000 * max($3.50, $4.00)) / (12 618 000 * min(0,8,0,9) = 0,00396

Destination_Pool_Multiplier = 5

Destination_Pool_Slippage = Destination_Pool_Ratio * Destination_Pool_Multiplier

= 0.00396 * 5 = 0.01981 = 1.981%

Basic_Slippage = Source_Pool_slippage + Destination_Pool_slippage

= 0.0662% + 1.981% = 2.0472%

Calcul du glissement du ratio Mcap

En utilisant les valeurs MCR_SP & MCR_MA ci-dessus, nous obtenons :

Mcap_Ratio_Slippage= sqrt(pow(max(MCR_SP, MCR_MA), 1.2)) / 6

= sqrt(pow(max(0,128, 0,112), 1,2)) / 6

= 0.0485 = 4.85%

Calcul du glissement de fixation du xUSD

En utilisant les valeurs xUSD_SP & xUSD_MA ci-dessus, nous obtenons :

xUSD_Peg_Slippage = sqrt(pow(1 – min(xUSD_SP, xUSD_MA),3)) / 1.3

= sqrt(pouvoir(1 – min(0,80, 0,90),3)) / 1,3

= 0.0688 = 6.88%

Glissement total

Total_Dérapage = Basic_slippage + max(Mcap_Ratio_slippage, xUSD_Peg_slippage)

= 2,0472% + maximum(4,85%, 6,88%)

= 8.93%

Exemple 3 – xUSD en xBTC

Valeurs initiales dans cet exemple :

- Prix au comptant xUSD = $0,70

- Prix xUSD MA = $0.60

- Montant à convertir = 10 000 xUSD

Calcul de glissement de base

Source_Pool_Ratio = Convert_Amount / Source_Supply = 10 000 / 12 618 000 = 0,0007925

Source_Pool_Multiplier = pow((sqrt(pow((Source_Pool_Ratio * 7) , 0.5)) + 1) , 5)

= pow((sqrt(pow((0,0007925 * 7) , 0,5)) + 1) , 5) = 3,342

Source_Pool_Slippage = Source_Pool_Ratio * Source_Pool_Multiplier

= 0.0007925 * 3.342 = 0.002648535 = 0.265%

Destination_Pool_Ratio = (Convert_Amount * Asset_Price) / Destination_Asset_Mcap

= (10,000 * $1.00) / (60 * $70,000) = 0.00238

Valeurs initiales pour cet exemple : = 5

Destination_Pool_Slippage = Destination_Pool_Ratio * Destination_Pool_Multiplier

= 0.00238 * 5 = 0.0119 = 1.19%

Basic_Slippage = Source_Pool_slippage + Destination_Pool_slippage

= 0.265% + 1.19%

= 1.455%

Calcul du glissement du ratio Mcap

Le glissement du ratio Mcap s'applique uniquement aux conversions de shoring, donc :

Mcap_Ratio_Slippage = 0%

Calcul du glissement de fixation du xUSD

En utilisant les valeurs xUSD_SP & xUSD_MA ci-dessus, nous obtenons :

xUSD_Peg_Slippage = sqrt(pow(1 – min(xUSD_SP, xUSD_MA),3)) / 1.3

= sqrt(pouvoir(1 – min(0,70, 0,60),3)) / 1,3

= 0.1946 = 19.46%

Calcul du glissement xBTC

xBTC_Slippage = sqrt(pow((xBTC_Mcap / (xUSD_Supply * min(xUSD_SP, xUSD_MA))), 1.4)) / 10

= sqrt(pow((4 200 000 / (12 618 000 * min(0,70, 0,60))), 1,4)) / 10

= sqrt(pow(0,55476, 1,4)) / 10 = 0,0662 = 6.62%

Glissement total

Total_Dérapage = Basic_slippage + max(xBTC_slippage, xUSD_Peg_slippage)

= 1,455% + maximum(6,62%, 19,46%)

= 20.915%

Exemple 4 – xBTC en xUSD

Valeurs initiales dans cet exemple :

- Prix au comptant xUSD = $0,50

- Prix xUSD MA = $0.60

- Montant à convertir = 0,1 xBTC

Calcul de glissement de base

Source_Pool_Ratio = Convert_Amount / Source_Supply = 0,1 / 60 = 0,00167

Source_Pool_Multiplier = pow((sqrt(pow((Source_Pool_Ratio * 7) , 0.5)) + 1) , 5)

= pow((sqrt(pow((0.00167 * 7) , 0.5)) + 1) , 5)

= 4.143

Source_Pool_Slippage = Source_Pool_Ratio * Source_Pool_Multiplier

= 0.00167 * 4.143 = 0.00691881 = 0.692%

Destination_Pool_Ratio = (Convert_Amount * Asset_Price) / Destination_Asset_Mcap

= (0,1 * $70 000) / (12 618 000 * min(0,5,0,6)) = 0,00111

Destination_Pool_Multiplier = 5

Destination_Pool_Slippage = Destination_Pool_Ratio * Destination_Pool_Multiplier

= 0.00111 * 5 = 0.00555 = 0.555%

Basic_Slippage = Source_Pool_slippage + Destination_Pool_slippage

= 0.692% + 0.555%

= 1.247%

Calcul du glissement du ratio Mcap

Le glissement du ratio Mcap s'applique uniquement aux conversions de shoring, donc :

Mcap_Ratio_Slippage = 0%

Calcul du glissement de fixation du xUSD

En utilisant les valeurs xUSD_SP & xUSD_MA ci-dessus, nous obtenons :

xUSD_Peg_Slippage = sqrt(pow(1 – min(xUSD_SP, xUSD_MA),3)) / 1.3

= sqrt(pouvoir(1 – min(0,50, 0,60),3)) / 1,3

= 0.272 = 27.20%

Glissement total

Total_Dérapage = Basic_slippage + xUSD_Peg_slippage

= 1.247% + 27.20%

= 28.447%

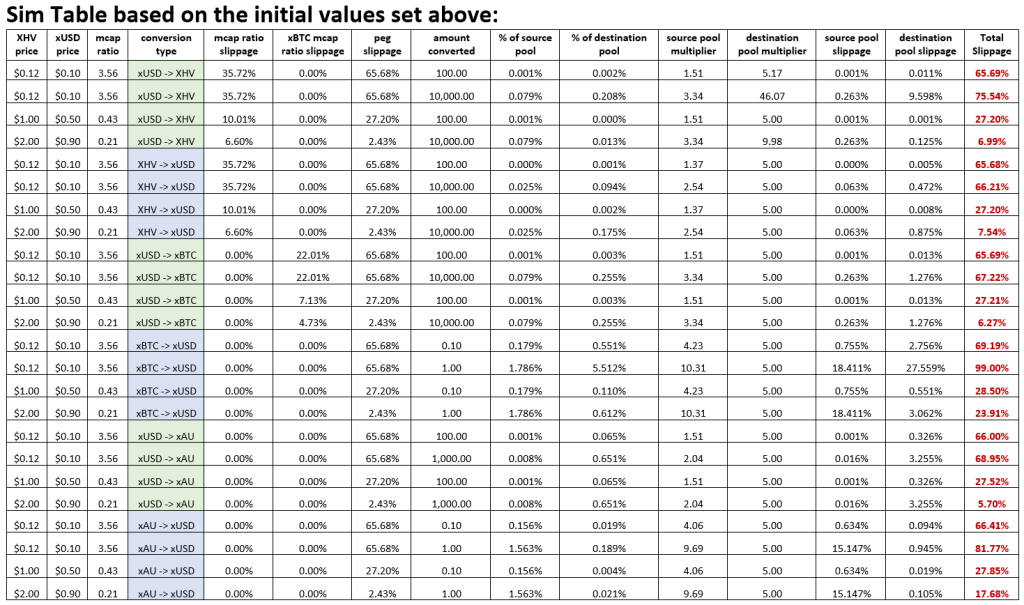

Annexe 2 – Simulations

Contrairement à VBS, créer des simulations sur des conversions successives est beaucoup plus difficile avec le slippage car il y a trop de dépendances qui reposent sur des valeurs de marché telles que le prix du XHV, du xUSD et du xBTC, qui sont impossibles à prédire.

L'EWG a créé un tableau de conversions individuelles avec des prix de marché variables pour XHV et xUSD, montrant l'ampleur du dérapage dans chaque cas et comment ils sont dérivés.

Le tableau des simulations peut être consulté en utilisant le lien ci-dessous, qui permet également aux utilisateurs de télécharger et d'effectuer leurs propres simulations.

https://cryptpad.fr/sheet/#/2/sheet/view/Omu-LMWRw0pGg05CQ91DD+b6+ohu97ytAFl74Xy5XZg/

Les exemples ci-dessous sont tirés du lien partagé ci-dessus.