Haven 4.0 Slippage-Entwicklung

Sie können eine PDF-Version dieses Blogs herunterladen von Hier.

Überblick

Nach einer gefühlten Ewigkeit ist Haven endlich bereit, eine neue Reise in seiner Tokenomics-Forschung anzutreten. Slippage.

Slippage wurde ursprünglich als Proof of Concept in unserer Version 3.1 während der Testnet-Phase eingeführt, worüber gesprochen wurde Hier. Die tatsächliche Anwendung von Slippage bei Konvertierungen ist bereits in das Protokoll integriert, wurde jedoch im Mainnet nie aktiviert.

Dies wird sich bald ändern.

Die Economics Working Group (EWG) hat hart an der Entwicklung eines Modells gearbeitet, das VBS sicher ersetzen kann und einen freieren Betrieb des Protokolls sowie eine Erholung ohne das Risiko einer unkontrollierten Inflation ermöglicht.

Die ursprüngliche Idee hinter Slippage besteht darin, bei der Konvertierung eine bestimmte Menge eines Vermögenswerts zu verbrennen. Die verbrannte Menge würde durch die Größe einer Konvertierung zwischen zwei Vermögenswerten und ihre Pool-Verhältnisse bestimmt, wobei das im Umlauf befindliche Angebot jedes Vermögenswerts einen Pool darstellt. Wenn die Pool-Verhältnisse gut ausgewogen sind und die Auftragsgröße klein bis mittel ist, wäre Slippage vergleichsweise gering. Wenn die Pools jedoch unausgewogen sind oder die Konvertierungsgröße groß ist, wäre auch Slippage groß. Dies ist vergleichbar mit der Verwendung eines DEX mit Pools zur Erfüllung von Aufträgen von Käufern und Verkäufern: Je höher die Bestellung, desto größer der Slippage.

Die EWG erkannte schnell, dass die ursprünglich vorgeschlagene Verschiebung nicht ausreichen würde, um einen sicheren Übergang von VBS zu gewährleisten. Durch die Nutzung des Zustands des Protokolls (seiner Gesundheit), der bereits verwendet wird mit VBS, würde während eines schlechten Zustands zusätzlicher Schlupf angewendet und bei einer Verbesserung des Zustands schrittweise verringert, sodass das Protokoll wiederhergestellt werden könnte.

Nun erklären wir, wie Slippage funktioniert und wie es umgesetzt wird.

Was ist Slippage?

Slippage stellt die Menge eines Vermögenswerts dar, die während einer Konvertierung verbrannt wird, und wird als Prozentsatz berechnet. Der zu verbrennende Vermögenswert ist immer der Quellvermögenswert einer Konvertierung. Wenn wir von xUSD in XHV konvertieren, wird xUSD verbrannt. Wenn wir xBTC in xUSD konvertieren, wird xBTC verbrannt.

Zweck des Slippage

Slippage soll VBS ersetzen, die Beschränkungen von Sicherheiten und Freischaltzeiten beseitigen und eine Neubindung von xUSD ermöglichen. In der ersten Version wird VBS auf ein Minimum reduziert, was als Notfallvorsorge einen kontinuierlichen Schutz bietet, während Slippage im Mainnet nachgewiesen wird, und Benutzer dazu ermutigt, XHV als Sicherheit zu kaufen. Wenn Slippage wie vorgesehen funktioniert, wird VBS in einer nachfolgenden Version vollständig entfernt.

Mit Slippage unterdrücken wir auch die unendliche Liquidität im Tresor, die vor VBS existierte und die bei Konvertierungen zwischen xAssets (xUSD <–> xAssets) immer noch vorhanden ist.

Unbegrenzte Liquidität war einer der Hauptgründe für eine unkontrollierte und unausgeglichene Inflation im Ökosystem von Haven.

In seiner Grundform wird Slippage verwendet, um einen Teil des Quellvermögens im Verhältnis zur Konvertierungsgröße zu verbrennen. Die verbrannte Menge basiert auf den Poolverhältnissen zwischen den beiden konvertierten Vermögenswerten.

Zusätzlicher Slippage wird basierend auf dem Status des Protokolls angewendet, der durch das Marktkapitalisierungsverhältnis, den Marktpreis von xUSD, die XHV-Marktkapitalisierung und die xBTC-Marktkapitalisierung definiert wird.

Slippage-Voraussetzungen

Zur Berechnung der Slippage verwenden wir unsere bestehenden Spot- und MA-Preise für XHV. Außerdem erstellen wir zwei neue Preis-Feeds: xUSD Spot Price und xUSD MA (gleitender Durchschnitt).

Die Einführung neuer Preis-Feeds bedeutet, dass wir eine neue Version unseres Orakels erstellen müssen, um diese Änderungen zu integrieren.

Die neue Version tritt nach dem Fork in Kraft. Der Link zum neuen Oracle wird später während der Entwicklungs- und Testphase freigegeben.

Die folgenden Feeds und berechneten Werte werden für die Slippage-Berechnungen verwendet.

xUSD Marktpreis – Spot

Für die Berechnung des Slippages wird teilweise der Spotmarktpreis von xUSD benötigt.

xUSD-Preis-Feeds von unseren Börsen werden dem Orakel hinzugefügt.

Wie bei XHV-Preis-Feeds wird basierend auf Preis und Volumen ein gewichteter Durchschnitt zwischen allen xUSD-Paaren berechnet.

Als Referenz und in diesem Beitrag nennen wir diese neue Variable XUSD_SP.

xUSD-Marktpreis – gleitender Durchschnitt

Um die Manipulation des xUSD-Preises an Börsen zu reduzieren, werden wir eine 3 Tage gleitender Durchschnitt, um den Spotpreis von xUSD zu verfolgen.

Damit werden wir gewisse Anteile der Slippage berechnen.

Als Referenz und in diesem Beitrag nennen wir diese Variable XUSD_MA.

Mcap-Verhältnis – Spot

Die Spot-Berechnung des Marktkapitalisierungsverhältnisses basiert auf dem XHV-Spotpreis, genau wie dies derzeit bei der Berechnung des Marktkapitalisierungsverhältnisses für VBS der Fall ist.

Die Formel für das Spot-Mcap-Verhältnis lautet:

xAssetsMcap = Dollarwert der Marktkapitalisierung der gesamten Offshore-Vermögenswerte (einschließlich xUSD, xBTC, xAU usw.) unter Verwendung des Nominalwerts von $1 für xUSD.

Hier wird die Marktkapitalisierung von XHV anhand des XHV-Spotpreises berechnet.

Als Referenz und in diesem Beitrag nennen wir diese Variable MCR_SP.

Mcap-Verhältnis – gleitender Durchschnitt

Um die Manipulation des XHV-Preises an den Börsen zu reduzieren, werden wir den MA-Preis von XHV nutzen, um den gleitenden Durchschnitt des Marktkapitalisierungsverhältnisses zu ermitteln.

Die Formel für das MA Mcap-Verhältnis lautet:

xAssetsMcap = Dollarwert der Marktkapitalisierung der gesamten Offshore-Vermögenswerte (einschließlich xUSD, xBTC, xAU usw.) unter Verwendung des Nominalwerts von $1 für xUSD.

Hier wird die Marktkapitalisierung von XHV anhand des 24-Stunden-MA-Preises von XHV berechnet.

Als Referenz und in diesem Beitrag nennen wir diese Variable MCR_MA.

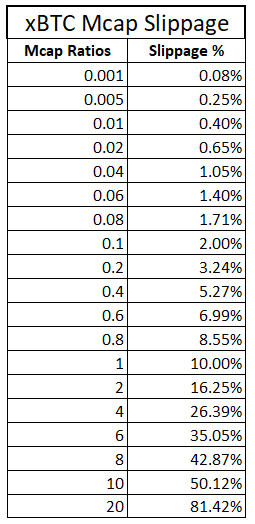

xBTC Mcap-Verhältnis

Das xBTC-Marktkapitalisierungsverhältnis wird verwendet, um den Slippage für xUSD –> xBTC-Konvertierungen zu berechnen.

Die Formel zur Berechnung dieses Verhältnisses lautet:

Slippage-Berechnung

Zur Berechnung des Gesamtschlupfs sind vier Hauptkomponenten erforderlich:

- Grundlegende Slippage

Bei allen Konvertierungen wird ein grundlegender Slippage-Wert angewendet. Dieser wird berechnet, indem die Pool-Verhältnisse zwischen den Quell- und Ziel-Assets ermittelt und ein Multiplikator darauf angewendet wird, wodurch wir einen Prozentsatz für den Slippage-Wert erhalten.

Diese Komponente ist abhängig von der Konvertierungsgröße. Je größer die Konvertierung, desto höher der Schlupf. - Mcap-Verhältnis-Slippage

Das Mcap-Verhältnis ist ein Maß für den Zustand des Protokolls. Es ist das gleiche Verhältnis, das zur Berechnung des VBS, außer dass wir zwei Verhältnisse verwenden werden, eines basierend auf dem Spotpreis von XHV (MCR-SP) und eines basierend auf dem MA-Preis von XHV (MCR-MA). Dies geschieht, um Manipulationen zu reduzieren.

Diese Komponente ist nur auf Shoring-Konvertierungen anzuwenden, d. h. XHV <–> xUSD.

Es ist unabhängig von der Größe der Konvertierung und stellt sicher, dass große Abweichungen nicht dadurch umgangen werden können, dass man eine große Konvertierung in kleinere aufteilt. - xUSD Peg Slippage

Zusätzlicher Slippage basierend auf dem Marktpreis von xUSD unter Verwendung der oben definierten Variablen XUSD-SP und XUSD-MA.

Dieser Slippage-Betrag ist auf alle Umrechnungen anzuwenden und ist zudem unabhängig von der Umrechnungsgröße.

Je mehr xUSD seine Bindung verliert, desto höher wird der Slippage sein, was xUSD ermutigen sollte, seine Bindung wiederherzustellen, wenn sie zu niedrig ist. In Kombination mit dem 3-Tages-MA-Preis wird es schwieriger sein, den Preis von xUSD zu manipulieren. - xBTC Mcap-Verhältnis-Slippage

Der Grund für diesen zusätzlichen Rückgang liegt in der Volatilität von Bitcoin und dem Inflationsrisiko für das Ökosystem von Haven.

Der Slippage wird auf Grundlage des Verhältnisses von xBTC zu xUSD zur Marktkapitalisierung berechnet. Je höher das Verhältnis, desto höher der Slippage.

Diese Komponente wird nur auf Konvertierungen von xUSD –> xBTC angewendet und ist unabhängig von der Konvertierungsgröße.

In seiner einfachsten Form wird der Gesamtschlupf folgendermaßen berechnet.

Für XHV <–> xUSD-Konvertierungen:

Hier nehmen wir den maximalen Slippage zwischen Mcap-Verhältnis und xUSD-Pegel und addieren ihn zum grundlegenden Slippage.

Für xUSD –> xBTC-Konvertierungen:

Hier nehmen wir den maximalen Slippage zwischen xBTC- und xUSD-Pegel und addieren ihn zum grundlegenden Slippage.

Für alle anderen xUSD <–> xAssets-Konvertierungen (einschließlich xBTC –> xUSD):

Wir werden nun im Detail beschreiben, wie jede der oben genannten Komponenten berechnet wird.

1. Grundlegende Slippage-Berechnung

Die grundlegende Slippage ist direkt mit der Größe einer Konvertierung korreliert, und die Slippage ist im Quellpool normalerweise höher, da wir einen Vermögenswert aus dem Pool nehmen. Es gibt eine Ausnahme für Onshores

(xUSD –> XHV), wo der Destination Pool Slippage höher sein kann. Dies wird weiter unten erklärt.

Der grundlegende Slippage besteht aus:

- Quellpool-Verhältnis

- Quellenpool-Multiplikator

- Zielpool-Verhältnis

- Zielpool-Multiplikator

Das Source Pool Ratio wird mit dem Source Pool Multiplikator multipliziert und ergibt den

Quellpool-Slippage.

Das Zielpoolverhältnis wird mit dem Zielpoolmultiplikator multipliziert, um den

Zielpool-Slippage.

Wir addieren dann beide Werte, um den Grundschlupf zu erhalten:

Quellpool-Slippage

Zuerst müssen wir das Source Pool Ratio berechnen.

Die Formel hierfür lautet:

ConvertAmount ist der umzurechnende Vermögenswert.

SourceSupply ist die im Umlauf befindliche Menge des umgewandelten Vermögenswerts.

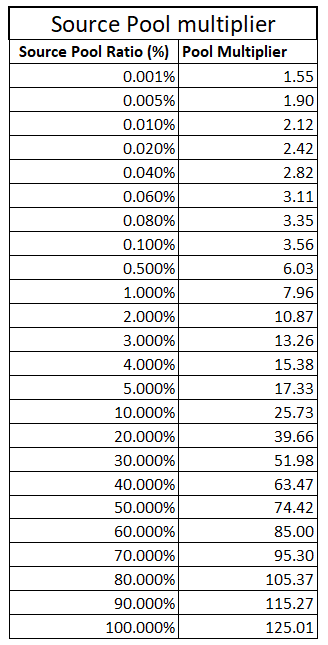

Als Nächstes berechnen wir den Source Pool-Multiplikator, der wie folgt lautet:

In der Tabelle unten sehen Sie, wie sich der Source Pool Multiplikator mit zunehmendem Verhältnis ändert.

Zum Schluss berechnen wir den Source Pool Slippage, der wie folgt lautet:

Das Ergebnis ist der Bruchwert des Prozentsatzes. Dieser kann mit 100 multipliziert werden, um den Prozentsatz zu erhalten.

Source Pool Multiplier-Tabelle basierend auf der oben beschriebenen Formel „SourcePoolMultiplier“.

Zielpool-Slippage

Zuerst berechnen wir das Zielpoolverhältnis.

Die Formel hierfür lautet:

Für xUSD –> XHV-Konvertierungen (Onshore):

Zum XHV wir verwenden den Mindestpreis zwischen Spot und gleitendem Durchschnitt.

Für XHV –> xUSD-Konvertierungen (Offshore):

Zum XHV wir verwenden den Höchstpreis zwischen Spot und gleitendem Durchschnitt.

Zum xUSD wir verwenden den Mindestpreis zwischen Spot und gleitendem Durchschnitt.

Für xAssets –> xUSD-Konvertierungen:

Zum xUSD wir verwenden den Mindestpreis zwischen Spot und gleitendem Durchschnitt.

Für xUSD –> xAssets-Konvertierungen:

ConvertAmount ist der umzurechnende Vermögenswert.

AssetPrice ist der Preis des umzuwandelnden Vermögenswerts. Für xUSD ist es $1.

DestinationAssetMcap ist die Marktkapitalisierung des Vermögenswerts, in den konvertiert wird.

XHVSP ist der XHV-Spotpreis.

XHVMA ist der XHV 24-Stunden-MA-Preis.

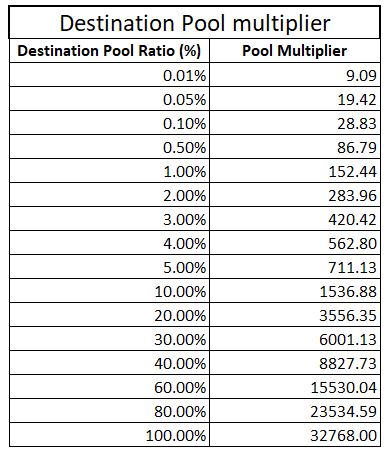

Als nächstes berechnen wir den Zielpool-Multiplikator.

Für diesen Multiplikator verwenden wir einen statischen Wert von 5, es sei denn, wir verlagern die Produktion ins Inland.

Für xUSD –> XHV-Konvertierungen (Onshores):

Diese Formel ist stark exponentiell (siehe Tabelle unten) und fungiert als Bremse, wenn zu irgendeinem Zeitpunkt zu viel XHV an Land verlagert wird, indem sie den Slippage des Zielpools erhöht.

Für alle anderen Konvertierungen haben wir:

Wir können jetzt den Zielpool-Slippage berechnen:

Das Ergebnis ist der Bruchwert des Prozentsatzes. Dieser kann mit 100 multipliziert werden, um den Prozentsatz zu erhalten.

Die folgende Tabelle zeigt, wie sich der Zielpool-Multiplikator mit zunehmendem Verhältnis ändert.

Gilt nur für Onshore-Länder (xUSD –> XHV).

Grundlegende Slippage

Der letzte Schritt bei der Berechnung des Basis-Slippage besteht in der Addition der Quell- und Ziel-Slippages.

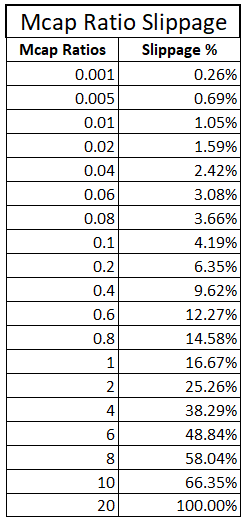

2. Berechnung des Mcap Ratio Slippage

Der Mcap-Ratio-Slippage ist nur auf Shoring-Konvertierungen anzuwenden, XHV <–> xUSD.

Zur Berechnung dieses Schlupfs verwenden wir die folgende Formel:

Hier verwenden wir den Maximalwert zwischen dem Spot- und MA-Marktkapitalisierungsverhältnis.

Je höher das Mcap-Verhältnis, desto schlechter ist der Zustand des Protokolls und desto höher ist somit der Slippage.

Das Ergebnis ist der Bruchwert des Prozentsatzes. Dieser kann mit 100 multipliziert werden, um den Prozentsatz zu erhalten.

Die folgende Tabelle zeigt, wie der Slippage mit zunehmendem MCap-Verhältnis ansteigt.

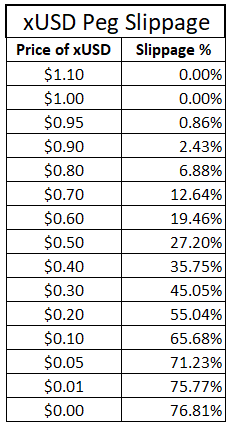

3. xUSD Peg Slippage Berechnung

Der xUSD-Peg-Slippage ist auf alle Konvertierungen anzuwenden.

Zur Berechnung des Slippages verwenden wir die folgende Logik und Formel:

WENN min(xUSD_SP, xUSD_MA) >= 1

Der xUSD-Peg-Slippage wird auf Null gesetzt, wenn sowohl xUSD Spot als auch MA größer oder gleich 1 sind.

ANDERS

Das Ergebnis ist der Bruchwert des Prozentsatzes. Dieser kann mit 100 multipliziert werden, um den Prozentsatz zu erhalten.

Die folgende Tabelle zeigt, wie der Slippage mit zunehmendem MCap-Verhältnis ansteigt.

4. xBTC Mcap Ratio Slippage Berechnung

Der xBTC-Slippage ist nur auf xUSD –> xBTC-Konvertierungen anzuwenden.

Zur Berechnung dieses Schlupfs verwenden wir die folgende Formel:

Für die xUSD-Marktkapitalisierung verwenden wir den Mindestpreis des xUSD-Spots gegenüber MA.

Die folgende Tabelle zeigt, wie der Slippage mit zunehmendem MCap-Verhältnis ansteigt.

Zusammenfassung der Entwicklung

Im Rahmen der Slippage-Implementierung müssen die folgenden Änderungen vorgenommen werden:

- Führen Sie den Schlupf wie oben beschrieben durch.

- Erstellen Sie ein neues Orakel, das Folgendes enthält:

– neuer Preis-Feed für xUSD-Spotpreis

– neuer Preis-Feed für xUSD 3-Tages-gleitender Durchschnitt

– neue Preis-Feeds für XHV von anderen Börsen integrieren und mit den vorhandenen Preis-Feeds kombinieren. - Ändern Sie das Preisdatensatzformat (PR) im Orakel in Tupel, wie in diesem Beispiel gezeigt:

pr : {

Vermögenswerte : {

„XHV“ { „Spot“: …, „MA“: … },

„xUSD“ { „Spot“: …, „MA“: … }, - Reduzieren Sie VBS auf einen festen Kurs von 1 für Shoring-Konvertierungen (XHV <–> xUSD).

- Reduzieren Sie die Zeit zum Entsperren von Sicherheiten auf 24 Stunden (720 Blöcke).

- Behalten Sie die Entsperrzeit des umgerechneten Betrags bei 24 Stunden (720 Blöcke).

- Die Gebühren sind bei 1,51 TP1T zu belassen und auf den umzurechnenden Betrag anzuwenden, bevor Slippage angewendet wird (dies ist bereits seit Haven 3.1 implementiert, aber nicht aktiviert).

- Blockkappe entfernen (dies ist bereits seit Haven 3.1 implementiert).

- Deaktivieren Sie die folgenden stabilen Währungen:

XAUD, XCHF, XCNY, XGBP und XEUR

Deaktivieren Sie nur Konvertierungen von xUSD zu xCurrency, um Benutzern das Beenden zu ermöglichen. - Ändern Sie die Protokollversion bei der Veröffentlichung auf 4.0.

Fragen und Antworten

| Frage: | Was passiert, wenn der xUSD-Preis-Feed unterbrochen wird? |

| Antwort: | Wenn kein Preis-Feed vorhanden ist, sind keine Umrechnungen möglich. Durch die Einbeziehung von Preis-Feeds von mehreren Börsen wird das Risiko einer Unterbrechung des Feeds verringert. |

| Frage: | Was passiert, wenn der XHV-Preis-Feed unterbrochen wird? |

| Antwort: | Wenn kein Preis-Feed vorhanden ist, sind keine Umrechnungen möglich. Wir erweitern die Preis-Feeds von XHV, um das Risiko von Störungen zu minimieren. |

| Frage: | Warum deaktivieren wir alle xAssets-Stablecoins? Siehe Entwicklungszusammenfassung. |

| Antwort: | Stabile xAssets wie xEUR, xCHF usw. wurden nicht ausreichend genutzt, um ihre Beibehaltung zu rechtfertigen. Durch das Entfernen dieser stabilen xAssets wird die Anzahl der Angriffsvektoren verringert und wir können uns auf unsere wichtigste stabile Münze konzentrieren: xUSD. Ein weiterer Grund ist, dass die Konvertierung zwischen einer stabilen Münze (xUSD) und einer anderen stabilen Münze (xEUR usw.) keinen Sinn ergibt. Die Idee einer stabilen Münze im Ökosystem von Haven besteht darin, Zuflucht vor volatilen Vermögenswerten zu finden und/oder einen stabilen Vermögenswert privat zu speichern. Die Reduzierung der Anzahl unnötiger Feeds im Orakel trägt auch dazu bei, potenzielle Störungen bei den Feeds und Konvertierungen zu verringern. |

| Frage: | Was passiert, wenn der US-Dollar in Zukunft seine Dominanz oder Stabilität verliert? |

| Antwort: | Sollte so etwas passieren, besteht die Möglichkeit, zu einem anderen stabilen Vermögenswert zu wechseln, indem xUSD durch den Vermögenswert der Wahl ersetzt wird. |

| Frage: | Wann wird VBS entfernt? |

| Antwort: | Dies hängt davon ab, wie Slippage in der ersten Version funktioniert. VBS ist für unser Protokoll restriktiv, daher möchten wir es so schnell wie möglich entfernen. Slippage wird in den nächsten Monaten genau beobachtet. |

Anhang 1 – Konvertierungsbeispiele

Hier sind einige funktionierende Beispiele für jede Art der Konvertierung zwischen XHV, xUSD und xBTC.

Wir gehen für alle Beispiele von folgenden Anfangswerten aus:

- XHV-Angebot = 38.600.000

- xBTC-Angebot = 60

- xBTC-Preis = $70.000

- xUSD-Angebot = 12.618.000

- Gesamtes xAssets-Mcap = $17.314.000

Beispiel 1 – xUSD zu XHV

Anfangswerte in diesem Beispiel:

- XHV-Spotpreis = $0,10

- XHV MA-Preis = $0,13

- xUSD Spotpreis = $0,30

- xUSD MA-Preis = $0,20

- MCR-SP = 17.314.000/ (38.600.000 * 0,10) = 4,485

- MCR-MA = 17.314.000 / (38.600.000 * 0,13) = 3,450

- Umzurechnender Betrag = 10.000 xUSD

Grundlegende Slippage-Berechnung

Quellpoolverhältnis = Umrechnungsbetrag / Quellangebot = 10.000 / 12.618.000 = 0,000793

Quellpool-Multiplikator = pow((sqrt(pow((Source_PoolRatio * 7), 0,5)) + 1), 5)

= pow((sqrt(pow((0,000793 * 7), 0,5)) + 1), 5)

= 3.342

Quellpool-Abrutschen = Quellpool-Verhältnis * Quellpool-Multiplikator

= 0.000793 * 3.342 = 0.00265 = 0.265%

Zielpoolverhältnis = (Umrechnungsbetrag * Vermögenspreis) / Zielvermögens-Mcap

= (10.000 * $1,00) / (38.600.000 * min($0,10,$0,13)) = 0,00259

Zielpool-Multiplikator = pow((sqrt(pow(Ziel-Pool-Verhältnis, 0,4)) + 1), 15)

= pow((sqrt(pow(0,00259,0,4)) + 1),15) = 53,51

Ziel_Pool_Slippage = Zielpool-Verhältnis * Zielpool-Multiplikator

= 0.00259 * 53.51 = 0.1386 = 13.86%

Grundlegender Schlupf = Quellpool-Slippage + Zielpool-Slippage = 0,265% + 13,86% = 14.125%

Mcap Ratio Slippage Berechnung

Mit den MCR_SP- und MCR_MA-Werten von oben erhalten wir:

Mcap_Ratio_Slippage = Quadratzahl(pow(max(MCR_SP, MCR_MA), 1,2)) / 6

= Quadratzahl(pow(max(3,450, 4,485), 1,2)) / 6

= 0.4101 = 41.01%

xUSD Peg Slippage-Berechnung

Mit den obigen Werten xUSD_SP und xUSD_MA erhalten wir:

xUSD_Peg_Slippage = sqrt(pow(1 – min(xUSD_SP, xUSD_MA),3)) / 1,3

= Quadratwurzel(pow(1 – min(0,30, 0,20),3)) / 1,3

= 0.5504 = 55.04%

Gesamtschlupf

Gesamtschlupf = Grund-Slippage + max(Mcap_Ratio_Slippage, xUSD_Peg_Slippage)

= 14,125% + max(41,01%, 55,04%)

= 14.125% + 55.04%

= 69.165%

Beispiel 2 – XHV zu xUSD

Anfangswerte in diesem Beispiel:

- XHV-Spotpreis = $3,50

- XHV MA-Preis = $4,00

- xUSD Spotpreis = $0,80

- xUSD MA-Preis = $0,90

- MCR-SP = 17.314.000 / (38.600.000 * 3,50) = 0,128

- MCR-MA = 17.314.000 / (38.600.000 * 4,00) = 0,112

- Umzurechnender Betrag = 10.000 XHV

Grundlegende Slippage-Berechnung

Quellpoolverhältnis = Umrechnungsbetrag / Quellangebot = 10.000 / 38.600.000 = 0,000259

Quellpool-Multiplikator = pow((sqrt(pow((Quellpool-Verhältnis * 7), 0,5)) + 1), 5)

= pow((sqrt(pow((0,000259 * 7), 0,5)) + 1), 5)

= 2.555

Quellpool-Abrutschen = Quellpool-Verhältnis * Quellpool-Multiplikator

= 0.000259 * 2.555 = 0.000661745 = 0.0662%

Zielpoolverhältnis = (Umrechnungsbetrag * Vermögenspreis) / Zielvermögens-Mcap

= (10.000 * max($3,50, $4,00)) / (12.618.000 * min(0,8,0,9) = 0,00396

Zielpool-Multiplikator = 5

Ziel_Pool_Slippage = Zielpool-Verhältnis * Zielpool-Multiplikator

= 0.00396 * 5 = 0.01981 = 1.981%

Grundlegender Schlupf = Quellpool-Slippage + Zielpool-Slippage

= 0.0662% + 1.981% = 2.0472%

Mcap Ratio Slippage Berechnung

Mit den MCR_SP- und MCR_MA-Werten von oben erhalten wir:

Mcap_Ratio_Slippage= Quadratzahl(pow(max(MCR_SP, MCR_MA), 1,2)) / 6

= Quadratzahl(pow(max(0,128, 0,112), 1,2)) / 6

= 0.0485 = 4.85%

xUSD Peg Slippage-Berechnung

Mit den obigen Werten xUSD_SP und xUSD_MA erhalten wir:

xUSD_Peg_Slippage = sqrt(pow(1 – min(xUSD_SP, xUSD_MA),3)) / 1,3

= Quadratwurzel(pow(1 – min(0,80, 0,90),3)) / 1,3

= 0.0688 = 6.88%

Gesamtschlupf

Gesamtschlupf = Grund-Slippage + max(Mcap_Ratio_Slippage, xUSD_Peg_Slippage)

= 2,0472% + max(4,85%, 6,88%)

= 8.93%

Beispiel 3 – xUSD zu xBTC

Anfangswerte in diesem Beispiel:

- xUSD Spotpreis = $0,70

- xUSD MA-Preis = $0,60

- Umzurechnender Betrag = 10.000 xUSD

Grundlegende Slippage-Berechnung

Quellpoolverhältnis = Umrechnungsbetrag / Quellangebot = 10.000 / 12.618.000 = 0,0007925

Quellpool-Multiplikator = pow((sqrt(pow((Quellpool-Verhältnis * 7), 0,5)) + 1), 5)

= pow((sqrt(pow((0,0007925 * 7), 0,5)) + 1), 5) = 3,342

Quellpool-Abrutschen = Quellpool-Verhältnis * Quellpool-Multiplikator

= 0.0007925 * 3.342 = 0.002648535 = 0.265%

Zielpoolverhältnis = (Umrechnungsbetrag * Vermögenspreis) / Zielvermögens-Mcap

= (10,000 * $1.00) / (60 * $70,000) = 0.00238

Anfangswerte für dieses Beispiel: = 5

Ziel_Pool_Slippage = Zielpool-Verhältnis * Zielpool-Multiplikator

= 0.00238 * 5 = 0.0119 = 1.19%

Grundlegender Schlupf = Quellpool-Slippage + Zielpool-Slippage

= 0.265% + 1.19%

= 1.455%

Mcap Ratio Slippage Berechnung

Die Slippage des Mcap-Verhältnisses gilt nur für Stützungsumbauten, daher:

Mcap_Ratio_Slippage = 0%

xUSD Peg Slippage-Berechnung

Mit den obigen Werten xUSD_SP und xUSD_MA erhalten wir:

xUSD_Peg_Slippage = sqrt(pow(1 – min(xUSD_SP, xUSD_MA),3)) / 1,3

= Quadratwurzel(pow(1 – min(0,70, 0,60),3)) / 1,3

= 0.1946 = 19.46%

xBTC Slippage-Berechnung

xBTC_Slippage = sqrt(pow((xBTC_Mcap / (xUSD_Supply * min(xUSD_SP, xUSD_MA))), 1,4)) / 10

= Quadratwurzel(pow((4.200.000 / (12.618.000 * min(0,70, 0,60))), 1,4)) / 10

= Quadratwurzel(pow(0,55476, 1,4)) / 10 = 0,0662 = 6.62%

Gesamtschlupf

Gesamtschlupf = Grund-Slippage + max(xBTC_Slippage, xUSD_Peg_Slippage)

= 1,455% + max(6,62%, 19,46%)

= 20.915%

Beispiel 4 – xBTC zu xUSD

Anfangswerte in diesem Beispiel:

- xUSD Spotpreis = $0,50

- xUSD MA-Preis = $0,60

- Umzurechnender Betrag = 0,1 xBTC

Grundlegende Slippage-Berechnung

Quellpoolverhältnis = Umrechnungsbetrag / Quellangebot = 0,1 / 60 = 0,00167

Quellpool-Multiplikator = pow((sqrt(pow((Quellpool-Verhältnis * 7), 0,5)) + 1), 5)

= pow((sqrt(pow((0,00167 * 7), 0,5)) + 1), 5)

= 4.143

Quellpool-Abrutschen = Quellpool-Verhältnis * Quellpool-Multiplikator

= 0.00167 * 4.143 = 0.00691881 = 0.692%

Zielpoolverhältnis = (Umrechnungsbetrag * Vermögenspreis) / Zielvermögens-Mcap

= (0,1 * $70.000) / (12.618.000 * min(0,5;0,6)) = 0,00111

Zielpool-Multiplikator = 5

Ziel_Pool_Slippage = Zielpool-Verhältnis * Zielpool-Multiplikator

= 0.00111 * 5 = 0.00555 = 0.555%

Grundlegender Schlupf = Quellpool-Slippage + Zielpool-Slippage

= 0.692% + 0.555%

= 1.247%

Mcap Ratio Slippage Berechnung

Die Slippage des Mcap-Verhältnisses gilt nur für Stützungsumbauten, daher:

Mcap_Ratio_Slippage = 0%

xUSD Peg Slippage-Berechnung

Mit den obigen Werten xUSD_SP und xUSD_MA erhalten wir:

xUSD_Peg_Slippage = sqrt(pow(1 – min(xUSD_SP, xUSD_MA),3)) / 1,3

= Quadratwurzel(pow(1 – min(0,50, 0,60),3)) / 1,3

= 0.272 = 27.20%

Gesamtschlupf

Gesamtschlupf = Basis-Slippage + xUSD_Peg_Slippage

= 1.247% + 27.20%

= 28.447%

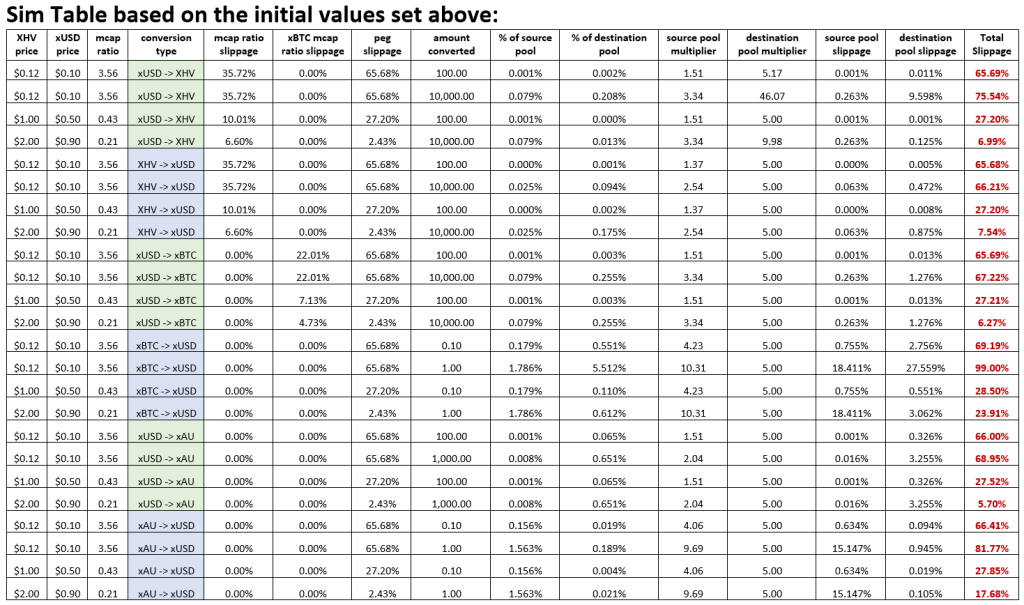

Anhang 2 – Simulationen

Anders als bei VBS ist die Erstellung von Simulationen aufeinanderfolgender Konvertierungen bei Slippage viel schwieriger, da zu viele Abhängigkeiten von Marktwerten wie dem Preis von XHV, xUSD und xBTC bestehen, die nicht vorhersehbar sind.

Die EWG hat eine Tabelle mit einzelnen Umrechnungen mit unterschiedlichen Marktpreisen für XHV und xUSD erstellt, in der die jeweilige Slippage-Größe und deren Ableitung dargestellt sind.

Über den unten stehenden Link kann die Simulationstabelle eingesehen werden. Darüber hinaus haben Benutzer die Möglichkeit, eigene Simulationen herunterzuladen und durchzuführen.

https://cryptpad.fr/sheet/#/2/sheet/view/Omu-LMWRw0pGg05CQ91DD+b6+ohu97ytAFl74Xy5XZg/

Die folgenden Beispiele stammen aus dem oben angegebenen Link.