Sviluppo dello slittamento Haven 4.0

Puoi scaricare una versione PDF di questo blog da Qui.

Panoramica

Dopo quella che sembra un'eternità, Haven è finalmente pronto per intraprendere un nuovo viaggio nei suoi sforzi nel campo della tokenomics. Scivolamento.

Slippage è stato inizialmente introdotto come prova di concetto nella nostra versione 3.1 durante la fase di testnet, di cui si è parlato Qui. L'effettiva applicazione dello slittamento nelle conversioni è già integrata nel protocollo, ma non è mai stata abilitata sulla rete principale.

Questo sta per cambiare.

L’Economics Working Group (EWG) ha lavorato diligentemente per sviluppare un modello che possa sostituire in sicurezza VBS e consentire al protocollo di operare più liberamente, riprendendosi senza il rischio di un’inflazione incontrollata.

L'idea originale alla base dello slippage è quella di bruciare una certa quantità di asset durante la conversione. L'importo bruciato sarebbe determinato dall'entità della conversione tra due asset e dai relativi rapporti di pool, dove l'offerta circolante di ciascun asset rappresenta un pool. Se i rapporti del pool sono ben bilanciati e la dimensione dell’ordine è da piccola a moderata, lo slippage sarebbe relativamente piccolo. Tuttavia, se i pool sono sbilanciati o se la dimensione della conversione è elevata, lo stesso vale per lo slittamento. Ciò è simile all’utilizzo di un DEX con pool per evadere gli ordini di acquirenti e venditori: maggiore è l’ordine, maggiore è lo slittamento.

L'EWG si è presto reso conto che lo slittamento inizialmente proposto non sarebbe stato sufficiente per garantire una transizione sicura da VBS. Utilizzando il Protocollo Stato (la sua salute), già in uso VBS, durante uno stato non valido verrebbe applicato un ulteriore slittamento che verrebbe gradualmente ridotto man mano che lo stato migliora, consentendo il ripristino del protocollo.

Ora spiegheremo come funziona lo slippage e come verrà implementato.

Cos'è lo slittamento?

Lo slittamento rappresenta la quantità di risorsa che viene bruciata durante una conversione ed è calcolata come percentuale. La risorsa da masterizzare è sempre la risorsa di origine di una conversione. Se stiamo convertendo da xUSD a XHV, xUSD verrà bruciato. Se stiamo convertendo xBTC in xUSD, xBTC verrà bruciato.

Scopo dello slittamento

Lo slippage è destinato a sostituire VBS, rimuovendo le restrizioni sulle garanzie e sui tempi di sblocco e consentendo il riancoraggio di xUSD. Nella sua prima versione, VBS sarà ridotto al minimo, il che fornirà una protezione continua come contingenza mentre lo slittamento sarà dimostrato sulla rete principale e incoraggerà gli utenti ad acquistare XHV come garanzia. Se lo slippage funziona come previsto, VBS verrà rimosso completamente in una versione successiva.

Con lo slippage sopprimeremo anche la liquidità infinita all'interno del caveau che esisteva prima di VBS e che è ancora presente nelle conversioni tra xAssets (xUSD <–> xAssets).

La liquidità infinita è stata una delle ragioni principali di un'inflazione incontrollata e sbilanciata nell'ecosistema di Haven.

Nella sua forma base, Slippage viene utilizzato per bruciare parte della risorsa sorgente in relazione alla dimensione della conversione. L'importo bruciato si basa sui rapporti di pool tra le due risorse da convertire.

Verrà applicato un ulteriore slittamento in base allo stato del protocollo, definito dal rapporto della capitalizzazione di mercato, dal prezzo di mercato di xUSD, dalla capitalizzazione di mercato XHV e dalla capitalizzazione di mercato xBTC.

Prerequisiti dello slittamento

Per calcolare lo slippage, utilizzeremo i nostri prezzi Spot e MA esistenti per XHV. Creeremo anche due nuovi feed di prezzo, xUSD Spot Price e xUSD MA (media mobile).

L'introduzione di nuovi feed di prezzo significa che dovremo creare una nuova versione del nostro oracolo per incorporare questi cambiamenti.

La nuova versione entrerà in vigore dopo il fork. Il collegamento al nuovo oracolo verrà condiviso successivamente durante la fase di sviluppo e test.

Per i calcoli dello slittamento verranno utilizzati i seguenti feed e valori calcolati.

Prezzo di mercato xUSD – Spot

Parte del calcolo dello slippage richiederà il prezzo di mercato spot di xUSD.

I feed dei prezzi xUSD provenienti dai nostri scambi verranno aggiunti all'oracolo.

Come per i feed di prezzo XHV, verrà calcolata una media ponderata tra tutte le coppie xUSD, in base al prezzo e al volume.

Per riferimento e in tutto questo post, chiameremo questa nuova variabile XUSD_SP.

Prezzo di mercato xUSD – Media mobile

Al fine di ridurre la manipolazione del prezzo xUSD sugli scambi, creeremo un 3 giorni media mobile per monitorare il prezzo spot di xUSD.

Lo useremo per calcolare alcune parti dello slittamento.

Per riferimento e in tutto questo post, chiameremo questa variabile XUSD_MA.

Rapporto Mcap – Spot

Il calcolo spot del rapporto di capitalizzazione di mercato si baserà sul prezzo spot XHV, proprio come avviene attualmente quando si calcola il rapporto mcap per VBS.

La formula per il rapporto Mcap spot è:

xAssetsMcap = Valore in dollari della capitalizzazione di mercato totale delle attività offshore (include xUSD, xBTC, xAU, ecc.), utilizzando il valore nozionale di $1 per xUSD.

Qui, la capitalizzazione di mercato di XHV viene calcolata utilizzando il prezzo spot di XHV.

Per riferimento e in tutto questo post, chiameremo questa variabile MCR_SP.

Rapporto Mcap – Media mobile

Al fine di ridurre la manipolazione del prezzo XHV sugli scambi, utilizzeremo il prezzo MA di XHV per calcolare la media mobile del rapporto di capitalizzazione di mercato.

La formula per il rapporto MA Mcap è:

xAssetsMcap = Valore in dollari della capitalizzazione di mercato totale delle attività offshore (include xUSD, xBTC, xAU, ecc.), utilizzando il valore nozionale di $1 per xUSD.

In questo caso, la capitalizzazione di mercato di XHV viene calcolata utilizzando il prezzo MA di 24 ore di XHV.

Per riferimento e in tutto questo post, chiameremo questa variabile MCR_MA.

Rapporto Mcap xBTC

Il rapporto della capitalizzazione di mercato xBTC verrà utilizzato per calcolare lo slittamento per le conversioni xUSD -> xBTC.

La formula per calcolare questo rapporto è:

Calcolo dello slittamento

Ci sono quattro componenti principali nel calcolo dello slittamento totale:

- Slittamento di base

Lo slittamento di base viene applicato a tutte le conversioni. Viene calcolato elaborando i rapporti del pool tra le risorse di origine e di destinazione e applicando a questi un moltiplicatore, che ci fornisce una percentuale per lo slittamento.

Questo componente dipende dalla dimensione della conversione. Maggiore è la conversione, maggiore è lo slittamento. - Slittamento del rapporto Mcap

Mcap Ratio è una misura dello stato del protocollo, è lo stesso rapporto utilizzato per calcolare il VBS, tranne che utilizzeremo due rapporti, uno basato sul prezzo spot di XHV (MCR-SP) e uno basato sul prezzo MA di XHV (MCR-MA). Questo viene fatto per ridurre la manipolazione.

Questo componente deve essere applicato solo alle conversioni di stabilizzazione, ovvero XHV <–> xUSD.

È indipendente dalla dimensione della conversione e garantisce che non sia possibile aggirare un grande slittamento suddividendo una conversione grande in conversioni più piccole. - xSlittamento del peg USD

Slippage aggiuntivo basato sul prezzo di mercato di xUSD utilizzando le variabili sopra definite, XUSD-SP e XUSD-MA.

Questa componente dello slittamento deve essere applicata a tutte le conversioni ed è anche indipendente dalla dimensione della conversione.

Quanto più xUSD perde il suo ancoraggio, maggiore sarà lo slittamento, il che dovrebbe incoraggiare xUSD a recuperare il suo ancoraggio se è troppo basso. In combinazione con il prezzo MA a 3 giorni, sarà più difficile manipolare il prezzo di xUSD. - Slittamento del rapporto Mcap xBTC

La ragione di questo ulteriore slittamento è dovuta alla volatilità di Bitcoin e al rischio di inflazione per l'ecosistema di Haven.

Lo slippage verrà calcolato in base al rapporto tra la capitalizzazione di mercato xBTC e xUSD. Maggiore è il rapporto, maggiore è lo slittamento.

Questo componente viene applicato solo alle conversioni xUSD -> xBTC ed è indipendente dalla dimensione della conversione.

Nella sua forma più semplice, lo slittamento totale verrà calcolato nel modo seguente.

Per conversioni XHV <–> xUSD:

Qui stiamo prendendo lo slittamento massimo tra il rapporto mcap e il peg xUSD e lo aggiungiamo allo slittamento di base.

Per conversioni xUSD -> xBTC:

Qui stiamo prendendo lo slittamento massimo tra il peg xBTC e xUSD e lo aggiungiamo allo slittamento di base.

Per tutte le altre conversioni xUSD <–> xAssets (incluso xBTC -> xUSD):

Descriveremo ora in dettaglio come calcolare ciascuno dei componenti sopra indicati.

1. Calcolo base dello slittamento

Lo slittamento di base è direttamente correlato alla dimensione di una conversione e lo slittamento è solitamente impostato su un valore più elevato nel pool di origine poiché stiamo estraendo una risorsa dal pool. Esiste un'eccezione per i servizi onshore

(xUSD –> XHV), dove lo slippage del pool di destinazioni può essere maggiore. Ciò è spiegato più avanti.

Lo Slippage di base comprende:

- Rapporto pool di fonti

- Moltiplicatore del pool di fonti

- Rapporto pool di destinazione

- Moltiplicatore del pool di destinazioni

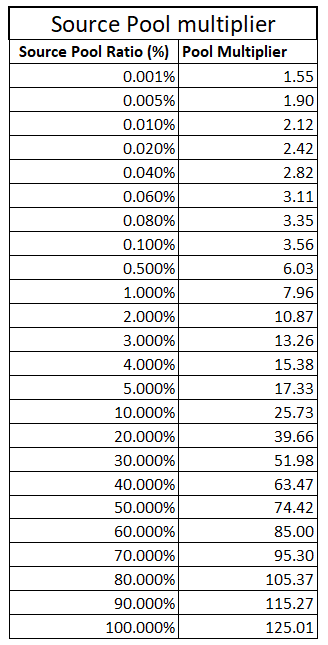

Il Source Pool Ratio viene moltiplicato per il moltiplicatore del Source Pool per darci il

Slittamento del pool di fonti.

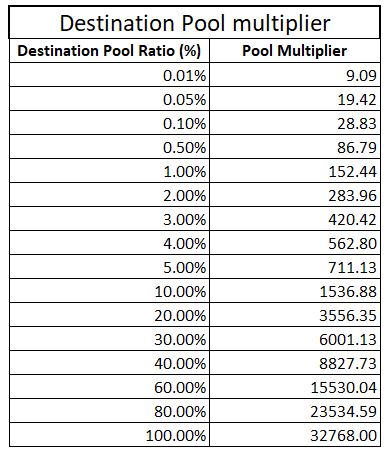

Il Destination Pool Ratio viene moltiplicato per il moltiplicatore del Destination Pool per darci il

Slittamento del pool di destinazione.

Quindi aggiungiamo i due insieme per ottenere lo Slippage di base:

Slittamento del pool di fonti

Per prima cosa dobbiamo calcolare il Source Pool Ratio.

La formula per questo è:

ConvertiImporto è l'importo dell'asset da convertire.

SourceSupply è l'offerta circolante dell'attività da convertire.

Successivamente, calcoliamo il moltiplicatore del pool di sorgenti, che è:

Consulta la tabella seguente che mostra come cambia il moltiplicatore del pool di sorgenti con l'aumentare del rapporto.

Infine, calcoliamo lo slippage del Source Pool, che è:

Il risultato darà il valore frazionario della percentuale. Questo può essere moltiplicato per 100 per ottenere la percentuale.

Tabella del moltiplicatore del pool di sorgenti basata sulla formula "SourcePoolMultiplier" descritta sopra.

Slittamento del pool di destinazione

Per prima cosa calcoliamo il Destination Pool Ratio.

La formula per questo è:

Per conversioni xUSD -> XHV (onshore):

Per XHV utilizziamo il prezzo minimo tra Spot e Media Mobile.

Per conversioni XHV -> xUSD (offshore):

Per XHV utilizziamo il prezzo massimo tra Spot e Media Mobile.

Per xUSD utilizziamo il prezzo minimo tra Spot e Media Mobile.

Per conversioni xAssets -> xUSD:

Per xUSD utilizziamo il prezzo minimo tra Spot e Media Mobile.

Per conversioni xUSD -> xAssets:

ConvertiImporto è l'importo dell'asset da convertire.

AssetPrice è il prezzo del bene da convertire. Per xUSD è $1.

DestinazioneAssetMcap è la capitalizzazione di mercato dell'asset in cui viene convertito.

XHVSP è il prezzo spot XHV.

XHVMA è il prezzo XHV 24 ore MA.

Successivamente, calcoliamo il moltiplicatore del pool di destinazioni.

Per questo moltiplicatore utilizzeremo un valore statico di 5, a meno che non siamo onshoring.

Per conversioni xUSD -> XHV (onshore):

Questa formula è altamente esponenziale (vedere la tabella seguente) e funge da interruzione se troppo XHV viene trasferito a terra in qualsiasi momento, aumentando lo slittamento del pool di destinazione.

Per tutte le altre conversioni abbiamo:

Ora possiamo calcolare lo slippage del Destination Pool:

Il risultato darà il valore frazionario della percentuale. Questo può essere moltiplicato per 100 per ottenere la percentuale.

La tabella seguente mostra come cambia il moltiplicatore del pool di destinazioni con l'aumentare del rapporto.

Applicabile solo ai paesi onshore (xUSD –> XHV).

Slittamento di base

Il passaggio finale nel calcolo dello slittamento di base consiste nell'aggiungere gli slittamenti di origine e di destinazione.

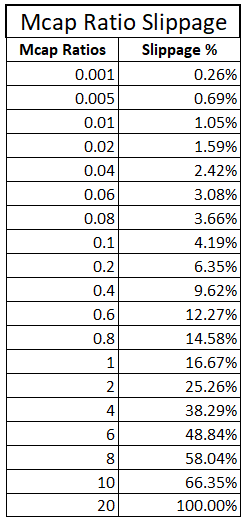

2. Calcolo dello slittamento del rapporto Mcap

Lo slittamento del rapporto Mcap deve essere applicato solo alle conversioni di sostegno, XHV <–> xUSD.

Per calcolare questo slittamento utilizziamo la seguente formula:

Qui utilizziamo il valore massimo tra il rapporto di capitalizzazione di mercato Spot e MA.

Maggiore è il rapporto mcap, peggiore è lo stato del protocollo e quindi maggiore è lo slittamento.

Il risultato darà il valore frazionario della percentuale. Questo può essere moltiplicato per 100 per ottenere la percentuale.

La tabella seguente mostra come aumenta lo Slippage all'aumentare del rapporto mcap.

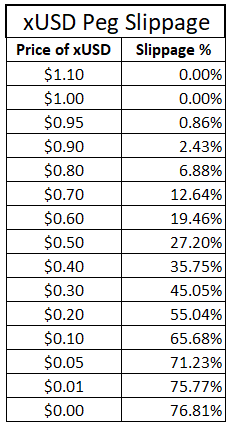

3. Calcolo dello slittamento del peg xUSD

Lo slittamento del peg xUSD deve essere applicato a tutte le conversioni.

Per calcolare lo slittamento, utilizziamo la seguente logica e formula:

SE min(xUSD_SP, xUSD_MA) >= 1

Lo slittamento del peg xUSD è impostato su zero se sia xUSD Spot che MA sono maggiori o uguali a 1.

ALTRO

Il risultato darà il valore frazionario della percentuale. Questo può essere moltiplicato per 100 per ottenere la percentuale.

La tabella seguente mostra come aumenta lo Slippage all'aumentare del rapporto mcap.

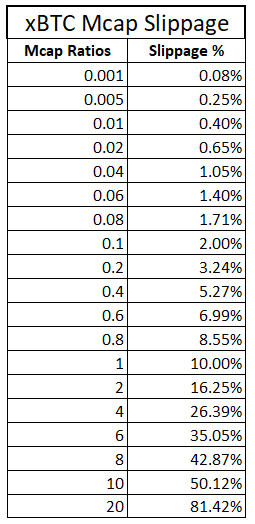

4. Calcolo dello slippage del rapporto xBTC Mcap

Lo slippage xBTC deve essere applicato solo alle conversioni xUSD -> xBTC.

Per calcolare questo slittamento utilizziamo la seguente formula:

Per la capitalizzazione di mercato xUSD, utilizziamo il prezzo minimo spot xUSD rispetto a MA.

La tabella seguente mostra come aumenta lo Slippage all'aumentare del rapporto mcap.

Riepilogo dello sviluppo

Come parte dell'implementazione di Slippage, è necessario apportare le seguenti modifiche:

- Implementare lo slittamento come descritto sopra.

- Crea un nuovo oracolo che includerà quanto segue:

– nuovo feed di prezzo per il prezzo spot xUSD

– nuovo feed di prezzo per la media mobile a 3 giorni xUSD

– incorporare nuovi feed di prezzo per XHV da altre borse e combinarli con i feed di prezzo esistenti. - Modificare il formato del record dei prezzi (PR) nell'oracolo in tuple, come mostrato in questo esempio:

pr: {

risorse : {

“XHV” { “spot”: …, “MA”: … },

“xUSD” { “spot”: …, “MA”: … }, - Ridurre VBS a un tasso fisso pari a 1 per le conversioni di shoring (XHV <–> xUSD).

- Ridurre il tempo di sblocco dei collaterali a 24 ore (720 blocchi).

- Mantieni il tempo di sblocco dell'importo convertito a 24 ore (720 blocchi).

- Commissioni da mantenere a 1.5% e da applicare all'importo da convertire, prima dell'applicazione dello slippage (questo è già stato implementato da Haven 3.1, ma non attivato).

- Rimuovere il limite del blocco (questo è già stato implementato a partire da Haven 3.1).

- Disabilita le seguenti valute stabili:

XAUD, XCHF, XCNY, XGBP e XEUR

Disabilita solo le conversioni che vanno da xUSD a xCurrency, per consentire agli utenti di uscire. - Modificare la versione del protocollo in 4.0 al momento del rilascio.

Domande e risposte

| Domanda: | Cosa succede se il feed del prezzo xUSD viene interrotto? |

| Risposta: | Se non è presente alcun feed di prezzo, le conversioni non saranno possibili. Includere feed di prezzo da diverse borse ridurrà il rischio di eventuali interruzioni del feed. |

| Domanda: | Cosa succede se il feed dei prezzi XHV viene interrotto? |

| Risposta: | Se non è presente alcun feed di prezzo, le conversioni non saranno possibili. Stiamo estendendo i feed dei prezzi di XHV per ridurre al minimo il rischio di interruzione. |

| Domanda: | Perché stiamo disabilitando tutte le stablecoin xAssets? Vedere Riepilogo dello sviluppo. |

| Risposta: | Gli xAssets stabili come xEUR, xCHF, ecc. non sono stati utilizzati sufficientemente da giustificare il loro mantenimento. La rimozione di questi xAssets stabili ridurrà il numero di vettori di attacco e ci consentirà di concentrarci sulla nostra stablecoin più importante: xUSD. Un altro motivo è che la conversione tra una stablecoin (xUSD) e un’altra stablecoin (xEUR, ecc.) non ha senso. L'idea di una stablecoin nell'ecosistema di Haven è quella di trovare rifugio da asset volatili e/o conservare privatamente un asset stabile. Ridurre la quantità di feed non necessari nell'Oracolo aiuterà anche a ridurre potenziali interruzioni nei feed e nelle conversioni. |

| Domanda: | Cosa succederebbe se il dollaro USA perdesse il suo dominio o la sua stabilità in futuro? |

| Risposta: | Se dovesse accadere qualcosa del genere, sarà possibile passare a un altro asset stabile sostituendo xUSD con l’asset preferito. |

| Domanda: | Quando verrà rimosso VBS? |

| Risposta: | Dipende dalle prestazioni di Slippage nella sua prima versione. VBS è restrittivo per il nostro protocollo, quindi vorremmo rimuoverlo il prima possibile. Lo slittamento sarà monitorato attentamente nei prossimi mesi. |

Appendice 1 – Esempi di conversione

Ecco alcuni esempi funzionanti, per ogni tipo di conversione tra XHV, xUSD e xBTC.

Assumeremo i seguenti valori iniziali per tutti gli esempi:

- Fornitura XHV = 38.600.000

- Fornitura xBTC = 60

- Prezzo xBTC = $70.000

- xofferta di USD = 12.618.000

- Totale xAssets Mcap = $17.314.000

Esempio 1: da xUSD a XHV

Valori iniziali in questo esempio:

- Prezzo spot XHV = $0,10

- Prezzo XHV MA = $0,13

- xPrezzo spot USD = $0,30

- xPrezzo MA USD = $0,20

- MCR-SP = 17.314.000/ (38.600.000 * 0,10) = 4,485

- MCR-MA = 17.314.000 / (38.600.000 * 0,13) = 3,450

- Importo da convertire = 10.000 x USD

Calcolo base dello slittamento

Rapporto_pool_origine = Importo_Convertito / Fornitura_Origine = 10.000 / 12.618.000 = 0,000793

Source_Pool_Multiplier = pow((sqrt(pow((Source_PoolRatio * 7) , 0.5)) + 1) , 5)

= pow((quadrato(pow((0,000793 * 7) , 0,5)) + 1) , 5)

= 3.342

Source_Pool_Slippage = Rapporto_pool_sorgente * Moltiplicatore_pool_sorgente

= 0.000793 * 3.342 = 0.00265 = 0.265%

Destination_Pool_Ratio = (Converti_Importo * Prezzo_Asset) / Destinazione_Asset_Mcap

= (10.000 * $1.00) / (38.600.000 * min($0.10,$0.13)) = 0,00259

Destination_Pool_Multiplier = pow((sqrt(pow(Destination_Pool_Ratio, 0.4)) + 1), 15)

= pow((quadrato(pow(0,00259,0,4)) + 1),15) = 53,51

Destination_Pool_Slittamento = Rapporto_pool_destinazione * Moltiplicatore_pool_destinazione

= 0.00259 * 53.51 = 0.1386 = 13.86%

Base_Slittamento = Scorrimento_pool_origine + Scorrimento_pool_destinazione = 0,265% + 13,86% = 14.125%

Calcolo dello slittamento del rapporto Mcap

Utilizzando i valori MCR_SP e MCR_MA di cui sopra, otteniamo:

Mcap_Ratio_Slippage = sqrt(pow(max(MCR_SP, MCR_MA), 1.2)) / 6

= sqrt(pow(max(3.450, 4.485), 1.2)) / 6

= 0.4101 = 41.01%

Calcolo dello slittamento del peg xUSD

Utilizzando i valori xUSD_SP e xUSD_MA sopra, otteniamo:

xUSD_Peg_Slippage = sqrt(pow(1 – min(xUSD_SP, xUSD_MA),3)) / 1,3

= sqrt(pow(1 – min(0,30, 0,20),3)) / 1,3

= 0.5504 = 55.04%

Slittamento totale

Totale_Slittamento = Basic_Slippage + max(Mcap_Ratio_Slippage, xUSD_Peg_Slippage)

= 14.125% + massimo(41.01%, 55.04%)

= 14.125% + 55.04%

= 69.165%

Esempio 2 – XHV a xUSD

Valori iniziali in questo esempio:

- Prezzo spot XHV = $3,50

- Prezzo XHV MA = $4.00

- xPrezzo spot USD = $0,80

- xPrezzo MA USD = $0,90

- MCR-SP = 17.314.000 / (38.600.000 * 3,50) = 0,128

- MCR-MA = 17.314.000 / (38.600.000 * 4,00) = 0,112

- Importo da convertire = 10.000 XHV

Calcolo base dello slittamento

Rapporto_pool_origine = Importo_Convertito / Fornitura_Origine = 10.000 / 38.600.000 = 0,000259

Source_Pool_Multiplier = pow((sqrt(pow((Source_Pool_Ratio * 7) , 0.5)) + 1) , 5)

= pow((quadrato(pow((0,000259 * 7) , 0,5)) + 1) , 5)

= 2.555

Source_Pool_Slippage = Rapporto_pool_sorgente * Moltiplicatore_pool_sorgente

= 0.000259 * 2.555 = 0.000661745 = 0.0662%

Destination_Pool_Ratio = (Converti_Importo * Prezzo_Asset) / Destinazione_Asset_Mcap

= (10.000 * massimo($3.50, $4.00)) / (12.618.000 * minimo(0,8,0,9) = 0,00396

Destination_Pool_Multiplier = 5

Destination_Pool_Slittamento = Rapporto_pool_destinazione * Moltiplicatore_pool_destinazione

= 0.00396 * 5 = 0.01981 = 1.981%

Base_Slittamento = Sorgente_Pool_Slittamento + Destinazione_Pool_Slittamento

= 0.0662% + 1.981% = 2.0472%

Calcolo dello slittamento del rapporto Mcap

Utilizzando i valori MCR_SP e MCR_MA di cui sopra, otteniamo:

Mcap_Ratio_Slippage= sqrt(pow(max(MCR_SP, MCR_MA), 1.2)) / 6

= sqrt(pow(max(0,128, 0,112), 1,2)) / 6

= 0.0485 = 4.85%

Calcolo dello slittamento del peg xUSD

Utilizzando i valori xUSD_SP e xUSD_MA sopra, otteniamo:

xUSD_Peg_Slippage = sqrt(pow(1 – min(xUSD_SP, xUSD_MA),3)) / 1,3

= sqrt(pow(1 – min(0,80, 0,90),3)) / 1,3

= 0.0688 = 6.88%

Slittamento totale

Totale_Slittamento = Basic_Slippage + max(Mcap_Ratio_Slippage, xUSD_Peg_Slippage)

= 2.0472% + massimo(4.85%, 6.88%)

= 8.93%

Esempio 3: da xUSD a xBTC

Valori iniziali in questo esempio:

- xPrezzo spot USD = $0,70

- xPrezzo MA USD = $0,60

- Importo da convertire = 10.000 x USD

Calcolo base dello slittamento

Rapporto_pool_origine = Importo_Convertito / Fornitura_Origine = 10.000 / 12.618.000 = 0,0007925

Source_Pool_Multiplier = pow((sqrt(pow((Source_Pool_Ratio * 7) , 0.5)) + 1) , 5)

= pow((quadrato(pow((0,0007925 * 7) , 0,5)) + 1) , 5) = 3,342

Source_Pool_Slippage = Rapporto_pool_sorgente * Moltiplicatore_pool_sorgente

= 0.0007925 * 3.342 = 0.002648535 = 0.265%

Destination_Pool_Ratio = (Converti_Importo * Prezzo_Asset) / Destinazione_Asset_Mcap

= (10,000 * $1.00) / (60 * $70,000) = 0.00238

Valori iniziali per questo esempio: = 5

Destination_Pool_Slittamento = Rapporto_pool_destinazione * Moltiplicatore_pool_destinazione

= 0.00238 * 5 = 0.0119 = 1.19%

Base_Slittamento = Sorgente_Pool_Slittamento + Destinazione_Pool_Slittamento

= 0.265% + 1.19%

= 1.455%

Calcolo dello slittamento del rapporto Mcap

Lo slittamento del rapporto Mcap si applica solo alle conversioni di sostegno, quindi:

Mcap_Ratio_Slippage = 0%

Calcolo dello slittamento del peg xUSD

Utilizzando i valori xUSD_SP e xUSD_MA sopra, otteniamo:

xUSD_Peg_Slippage = sqrt(pow(1 – min(xUSD_SP, xUSD_MA),3)) / 1,3

= sqrt(pow(1 – min(0,70, 0,60),3)) / 1,3

= 0.1946 = 19.46%

Calcolo dello slippage xBTC

xBTC_Slittamento = sqrt(pow((xBTC_Mcap / (xUSD_Supply * min(xUSD_SP, xUSD_MA))), 1.4)) / 10

= sqrt(pow((4.200.000 / (12.618.000 * min(0,70, 0,60))), 1,4)) / 10

= sqrt(pow(0,55476, 1,4)) / 10 = 0,0662 = 6.62%

Slittamento totale

Totale_Slittamento = Basic_Slippage + max(xBTC_Slippage, xUSD_Peg_Slippage)

= 1.455% + massimo(6.62%, 19.46%)

= 20.915%

Esempio 4: xBTC in xUSD

Valori iniziali in questo esempio:

- xPrezzo spot USD = $0,50

- xPrezzo MA USD = $0,60

- Importo da convertire = 0,1 xBTC

Calcolo base dello slittamento

Rapporto_pool_origine = Importo_Convertito / Fornitura_Origine = 0,1 / 60 = 0,00167

Source_Pool_Multiplier = pow((sqrt(pow((Source_Pool_Ratio * 7) , 0.5)) + 1) , 5)

= pow((quadrato(pow((0,00167 * 7) , 0,5)) + 1) , 5)

= 4.143

Source_Pool_Slippage = Rapporto_pool_sorgente * Moltiplicatore_pool_sorgente

= 0.00167 * 4.143 = 0.00691881 = 0.692%

Destination_Pool_Ratio = (Converti_Importo * Prezzo_Asset) / Destinazione_Asset_Mcap

= (0,1 * $70.000) / (12.618.000 * min(0,5,0,6)) = 0,00111

Destination_Pool_Multiplier = 5

Destination_Pool_Slittamento = Rapporto_pool_destinazione * Moltiplicatore_pool_destinazione

= 0.00111 * 5 = 0.00555 = 0.555%

Base_Slittamento = Sorgente_Pool_Slittamento + Destinazione_Pool_Slittamento

= 0.692% + 0.555%

= 1.247%

Calcolo dello slittamento del rapporto Mcap

Lo slittamento del rapporto Mcap si applica solo alle conversioni di sostegno, quindi:

Mcap_Ratio_Slippage = 0%

Calcolo dello slittamento del peg xUSD

Utilizzando i valori xUSD_SP e xUSD_MA sopra, otteniamo:

xUSD_Peg_Slippage = sqrt(pow(1 – min(xUSD_SP, xUSD_MA),3)) / 1,3

= sqrt(pow(1 – min(0,50, 0,60),3)) / 1,3

= 0.272 = 27.20%

Slittamento totale

Totale_Slittamento = Slittamento_base + xSlittamento_PegUSD

= 1.247% + 27.20%

= 28.447%

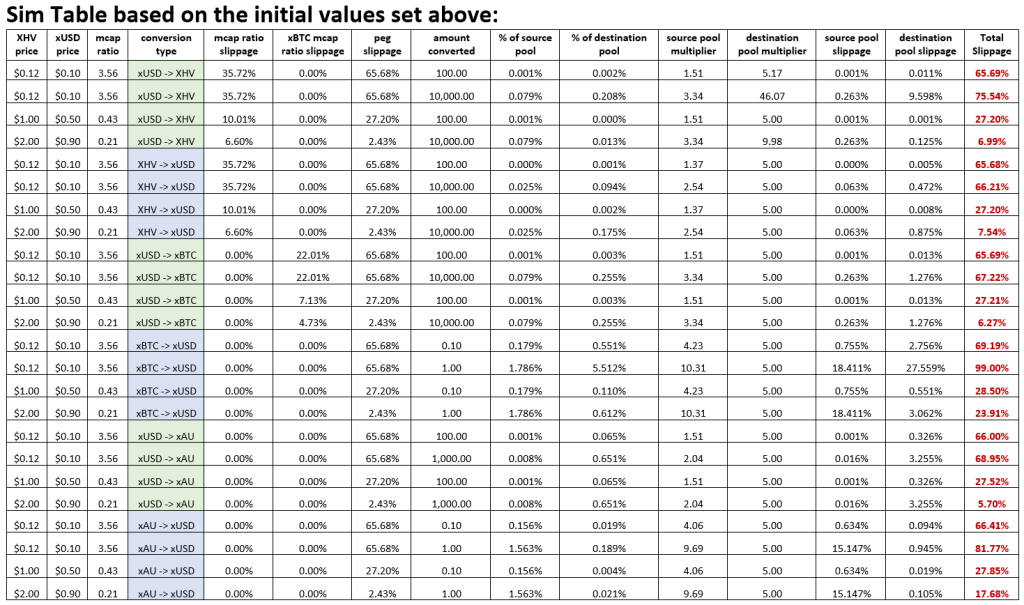

Appendice 2 – Simulazioni

A differenza di VBS, creare simulazioni su conversioni successive è molto più difficile con lo slippage perché ci sono troppe dipendenze che si basano su valori di mercato come il prezzo di XHV, xUSD e xBTC, che sono impossibili da prevedere.

L'EWG ha creato una tabella di conversioni individuali con prezzi di mercato variabili per XHV e xUSD, mostrando l'entità dello slittamento in ciascun caso e come vengono derivati.

La tabella delle simulazioni può essere visualizzata utilizzando il collegamento sottostante, che consente anche agli utenti di scaricare ed eseguire le proprie simulazioni.

https://cryptpad.fr/sheet/#/2/sheet/view/Omu-LMWRw0pGg05CQ91DD+b6+ohu97ytAFl74Xy5XZg/

Gli esempi seguenti sono presi dal collegamento condiviso sopra.