Si vous êtes en mesure de faire un don et de contribuer au projet Haven, veuillez Cliquez ici. Merci.

Proposition de Tokenomics Haven 3.0 (complète)

Pour voir la proposition lumineuse, cliquez sur ici.

Vous pouvez également télécharger une version PDF de la proposition complète à partir de ici.

Aperçu

Plusieurs mois après la proposition initiale, nous, le groupe de travail sur l'économie, sommes enfin prêts à présenter à la communauté le prochain développement majeur du cycle de vie des tokenomics de Haven, Haven 3.0.

Avant de commencer à décrire la proposition en détail, regardons les versions précédentes pour savoir ce qui nous a amenés à ce point.

Haven 1.0

Juillet 2020 a marqué le début du premier stablecoin algorithmique privé après le lancement très réussi de xUSD, utilisant la technologie des pièces colorées basée sur le code Monero.

Mais avant même que Haven 1.0 ne décolle correctement, il a été immédiatement attaqué et manipulé par certains mauvais acteurs détenant de grandes participations de XHV, qui ont réussi à contourner la structure des frais.

Cela a entraîné une révision immédiate de Haven 1.0 avec les mesures suivantes mises en place :

- Une moyenne mobile (MA) sur 24 heures pour le prix XHV/USD coté par Chainlink.

- Un système de priorité avec 4 horaires et frais de fermeture différents pour l'Offshore et l'Onshore :

6 heures et 20% de frais

24 heures et frais 10%

48 heures et 5% de frais

7 jours et 0.2% de frais

Au départ, cela a bien fonctionné, en particulier pendant la tendance haussière qui a suivi, où le protocole a connu une certaine déflation, mais des failles dans le système ont rapidement été révélées lorsque la tendance du marché a commencé à s'inverser. Cela a été aggravé par les exploits ultérieurs qui ont suivi.

Haven 2.0

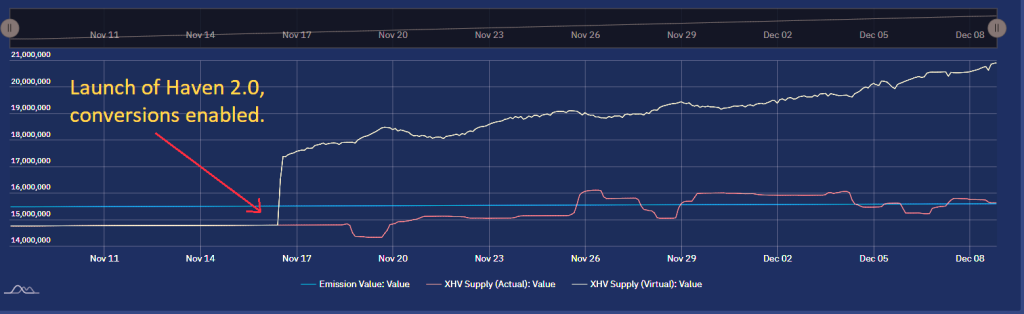

Les exploits qui ont eu lieu en juin 2021 ont forcé Haven à arrêter les conversions et à faire reculer la chaîne. Un long processus de reconstruction de la base de code de conversion a commencé, qui a été achevé en novembre 2021 et audité par Cypher Stack, une société dirigée par des développeurs Monero qualifiés.

Après le lancement de Haven 2.0 et une fois les conversions activées, le protocole a commencé à voir une inflation constante de l'offre XHV alors que les utilisateurs qui ont délocalisé après la dernière pompe majeure vers $20 (avant le lancement de Haven 2.0), commençaient à débarquer à beaucoup prix plus bas.

L'AM 24h a permis à quiconque de voir un prix futur du XHV sur les échanges par rapport au prix à l'intérieur du coffre, ce qui a donné aux utilisateurs un avantage et la possibilité de convertir entre XHV et xUSD avant que le prix dans le coffre ne commence à se rapprocher du prix au comptant. Même avec des frais plus élevés de 10% et 20%, les utilisateurs ont réussi à gonfler leurs propres sacs (et l'offre globale), puisque les fluctuations de prix ont dépassé bien au-delà du maximum de 20% en frais.

L'inflation sans cesse croissante de l'offre XHV n'était pas passée inaperçue auprès de notre communauté, contributeurs et développeurs ; il y avait un besoin urgent de faire quelque chose à ce sujet.

Haven 2.2

Les développeurs de Haven prévoyaient déjà un fork au premier trimestre de 2022 pour réduire le temps de déverrouillage de toute modification apportée lors d'une conversion, aux 10 blocs standard uniquement. Plus d'informations à ce sujet peuvent être trouvées ici.

Dans le cadre de cette fourchette, le groupe de travail sur l'économie a été chargé de proposer une solution provisoire qui arrêterait l'inflation rapide jusqu'à ce qu'une solution plus permanente puisse être trouvée.

Les mesures mises en place pour cette version de la tokenomics étaient :

- Modifiez les temps de déverrouillage XHV et xUSD en un modèle asymétrique et éliminez les options de priorité.

Offshore (XHV à xUSD) : 21 jours

Onshore (xUSD à XHV) : 12 heures - Rationalisez les frais de conversion à un taux fixe de 0,5% pour toutes les conversions.

- Éliminer l'avantage delta entre le prix au comptant et le prix MA pour les conversions XHV <-> xUSD.

Plus d'informations sur la proposition 2.2 tokenomics peuvent être trouvées ici.

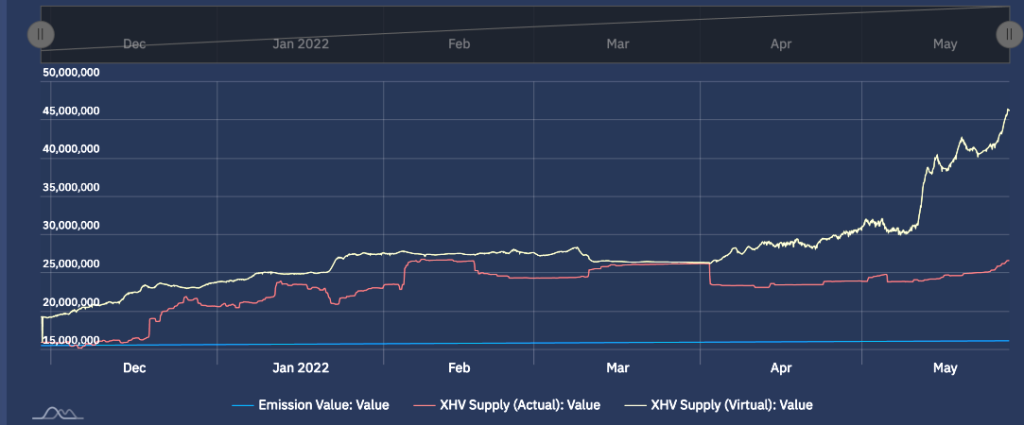

Bien que les mises à jour de fork et de tokenomics aient réussi, cela n'a pas arrêté l'inflation. Les choses ont empiré après que le marché a pris une tournure au pire en avril 2022, et la pompe XHV à $8 a été vendue très rapidement.

Fin mai 2022, l'offre virtuelle de XHV était à un ATH, plus de 45 millions, comme on peut le voir sur le graphique ci-dessous.

Au cours de la même période, le prix du XHV a atteint un ATL (All Time Low) sur KuCoin et c'est à ce moment que la prochaine attaque contre le protocole a commencé. Un événement de vente soutenu et systématique a commencé lorsque de grandes quantités de xUSD ont été converties en XHV et vendues sur le marché en bourse. Le prix est passé en dessous de 50 cents et il était clair que cela n'allait pas s'arrêter, car il y avait encore plus de 15 millions de xUSD en circulation, prêts à être déployés pour créer une spirale de la mort pour XHV, avec une offre en circulation projetée atteignant des centaines de millions. .

Une décision du groupe de travail sur l'économie d'arrêter les conversions a été prise début juin 2022. Peu de temps après, un sondage sur les conversions a été proposé à la communauté qui déciderait soit de rouvrir les conversions immédiatement, soit de les rouvrir quand cela serait sûr. faire cela. Heureusement, la communauté a voté en faveur du maintien des conversions en pause.

Depuis lors, nous essayons de trouver une solution au défi de la tokenomics de Haven.

Le groupe avait maintenant un problème supplémentaire à résoudre : comment éviter qu'une spirale de la mort ne se produise avec plus de 15 millions de xUSD en attente d'être débarqués et vendus sur le marché, et en même temps permettre des conversions pour tout le monde.

Cela nous amène à nos jours.

Haven 3.0 (Proposition)

Les bases de cette proposition ont été posées dans notre proposition initiale, et il tourne autour de l'idée géniale de VBS. Comme nous le verrons, VBS reste au cœur de la tokenomics proposée ici.

Avec l'aide des développeurs et les commentaires de la communauté, nous avons mis au point un modèle qui, selon nous, fournira la protection nécessaire contre une forte inflation, avec un processus de mint & burn beaucoup plus contrôlé qui permettra une croissance plus organique du protocole et un plus système équilibré entre inflation et déflation.

Étaiement adossé à la voûte (VBS)

Désormais, le terme VBS sera familier à la plupart, mais il convient de nous rappeler les faits clés avant de nous plonger dans son application.

Faits saillants de VBS :

- Pour Onshore ou Offshore, il faut avoir une quantité donnée de XHV déverrouillé dans le coffre-fort.

Nous appelons cela Collatéral. - Pour les Offshores, nous utilisons le montant de XHV qui doit être converti pour calculer la garantie, quel que soit le prix du XHV.

- Pour Onshores, nous utilisons la valeur en dollars de XHV pour calculer la garantie, sur la base du prix MA/Spot de XHV.

- VBS ne sera ajouté qu'aux fonctions de shoring (XHV <-> xUSD).

Certains membres de la communauté ont suggéré d'implémenter VBS sur d'autres actifs offshore volatils tels que xBTC, xAU et xAG.

En cas de succès, nous examinerons la possibilité d'étendre VBS à d'autres actifs.

Modifications de la proposition

L'idée de VBS n'a pas changé depuis notre proposition initiale, mais le processus par lequel il est appliqué a été développé et redéfini, avec quelques différences clés.

Rappelons tout d'abord les principaux points de la proposition initiale :

DÉLOCALISATION

- VBS avec garantie 1: 1, plus temps de verrouillage (21 jours proposés).

- Ratio Mcap pour déterminer les frais en fonction de l'état du protocole.

- Les frais de glissement dépendent de la taille de l'offshore et de l'état du protocole après un potentiel offshore.

- Frais de ratio de propagation.

- S'applique aux conversions XHV -> xUSD.

LOCATION

- VBS avec temps de blocage (21 jours proposés).

- Collatéral minimum de 1:1 et maximum 3:1 ou 4:1 (à discuter).

- Garantie à déterminer selon l'état du protocole.

- Garantie à déterminer par le ratio de répartition.

- Frais de conversion de base.

- S'applique aux conversions xUSD -> XHV.

Lorsque nous avons commencé à examiner les exigences de garantie suggérées et à mettre des chiffres dans divers scénarios et simulations, nous avons réalisé qu'elles n'étaient pas assez élevées et qu'une inflation rapide serait inévitable.

Nous avons également constaté que les frais de glissement n'affecteraient pas seulement les conversions importantes, mais également celles de taille normale. Bien que notre protocole soit relativement petit, même des conversions modérées peuvent contribuer à des changements plus importants du ratio de capitalisation boursière, ce qui pénaliserait les utilisateurs réguliers avec des frais très élevés, supérieurs à 50% dans certains cas.

Même si nous aimerions voir les frais brûlés, il semblerait injuste de le faire pour les utilisateurs qui soutiennent le protocole et n'ont aucune intention de causer du tort. Des frais élevés limiteraient également le nombre d'utilisateurs qui pourraient utiliser le système. Lorsque le protocole aura suffisamment augmenté, nous réviserons à nouveau la structure des frais.

Par conséquent, nous proposons qu'au lieu des frais de glissement, nous augmentions le montant de la garantie par rapport à la taille du montant étayé. Cela signifie que personne ne perdrait ses jetons tout en empêchant les grands rivages de provoquer une inflation rapide et dommageable.

Les principaux changements depuis la proposition initiale sont les suivants :

- Nous supprimons les frais pour les ratios de glissement, de mcap et de spread, et ne conservons que les frais de conversion standard.

- Nous introduisons un VBS variable et dynamique pour l'offshore et l'onshore, avec un VBS minimum de 1, mais pas de maximum. Le niveau de VBS dépendra de l'état du protocole.

- Pour les offshores, les frais de slippage sont remplacés par une augmentation du VBS.

- Plafond d'étaiement par bloc (voir détails plus loin dans le rapport).

- Nous fixons un montant minimum de XHV qui peut être onshore ou offshore. Ce sera 1 XHV.

Application Tokenomics

D'un point de vue de haut niveau, nous avons quatre domaines principaux qui régiront la mise en œuvre de la nouvelle tokenomics.

Ceux-ci sont:

- VBS

Le montant de la garantie requise pour effectuer une conversion dépendra de nombreux facteurs tels que le type de conversion (Onshore ou Offshore), le montant étayé, le montant de XHV/xUSD débloqué dans le coffre-fort, le prix du XHV, le ratio de capitalisation boursière, le ratio de spread et le glissement. .

VBS est la partie la plus complexe de notre tokenomics et les prochains chapitres expliqueront en détail comment VBS est calculé et appliqué. - Heures de verrouillage

Compte tenu de l'état actuel du protocole, nous ne devrions pas envisager de temps de verrouillage courts pour le moment.

Par conséquent, nous proposons une période d'écluse de 21 jours pour l'offshore et l'onshore.

Les temps de verrouillage seront appliqués aux fonds convertis et à la garantie correspondante. - Frais de conversion

Les frais de conversion auront un taux fixe.

Nous suggérons 1.5% pour les Offshores et 1.5% pour les Onshores.

Les frais peuvent sembler élevés, mais avec la trésorerie épuisée et les fonds limités grâce à un pourcentage de volume considérablement réduit pour les conversions une fois VBS mis en œuvre, nous devons nous assurer que le projet reçoit suffisamment de fonds pour soutenir ses coûts opérationnels. - Bouchon d'étaiement de conversion par bloc

Il sera nécessaire de plafonner la quantité de XHV étayée en un seul bloc.

La raison en est que les conversions importantes ne peuvent pas être divisées en plus petites afin d'éviter les glissements. Le fractionnement des conversions importantes éviterait également une éventuelle augmentation du mcap ou des ratios de propagation avant le bloc suivant, ce qui donnerait au shoreer une meilleure valeur VBS que prévu par le système.

La capitalisation sera dynamique et dépendra de la capitalisation boursière du XHV. Le calcul de celui-ci sera présenté dans un chapitre ultérieur.

Un inconvénient possible de l'introduction d'une telle limite sera si trop de personnes essaient de sécuriser des fonds en une seule fois, ce qui dépasserait le montant total autorisé. Cela signifie que certains utilisateurs verront leurs transactions rejetées par le démon.

La solution serait de continuer à essayer (en attendant le prochain bloc) jusqu'à ce que la transaction soit effectuée.

Cela se produit généralement lorsqu'il y a un changement soudain sur le marché ou le prix du XHV, et beaucoup essaient de consolider leurs fonds en même temps.

Collatéral

Si vous n'êtes pas familier avec la proposition initiale et le concept de garantie, cela peut facilement être expliqué avec quelques exemples.

Offshore

Si vous souhaitez délocaliser 10 XHV et que le VBS est défini sur 1: 1, vous aurez besoin de 10 XHV en garantie, ce qui signifie que vous devez avoir au moins 20 XHV (déverrouillés) dans le coffre-fort afin de délocaliser 10 XHV.

Si le VBS est de 2:1, vous aurez besoin de deux fois plus de XHV comme collatéral, c'est-à-dire 20 XHV pour délocaliser 10 XHV, soit 30 XHV au total.

Onshore

En supposant une garantie de 1: 1, si vous souhaitez débarquer 100 xUSD et que le prix du XHV est de $0,50, vous devez avoir au moins 200 XHV (déverrouillés) dans le coffre-fort.

C'est parce que 100 xUSD ÷ 0,5 = 200 XHV (la quantité de XHV que vous souhaitez débarquer).

Avec une garantie de 2:1, vous devez avoir le double du montant, c'est-à-dire 400 XHV (débloqué) en utilisant l'exemple ci-dessus.

La garantie totale nécessaire pour les conversions dépendra de l'état actuel du protocole et du type d'étayage utilisé. Il existe quatre types d'étayage dans le modèle VBS proposé.

- Quantité spécifique de XHV qu'un utilisateur souhaite délocaliser.

- Quantité maximale de XHV pouvant être délocalisée.

- Montant spécifique de xUSD qu'un utilisateur veut onshore.

- Montant maximum de xUSD pouvant être transféré.

Chacun des types d'étaiement ci-dessus aura une formule différente, donc calculée de manière différente.

Le calcul des quantités maximales offshore et onshore est plus compliqué en raison de l'introduction du glissement et de l'exponentiation dans les calculs VBS.

Il n'y a pas une seule formule qui puisse calculer la valeur exacte du montant maximum qui peut être délocalisé ou onshore en fonction de la quantité de XHV déverrouillé disponible dans un coffre-fort, nous devons donc recourir à d'autres méthodes afin de déterminer un approximation des garanties nécessaires. Cette approximation peut être définie avec un certain niveau de précision, dont le niveau dépendra du processus utilisé pour le calcul.

Être capable de calculer le montant maximum qui peut être étayé signifie qu'il pourrait enfin être possible d'inclure un bouton "Max" pour les fonctions d'étayage. Avant de tomber de votre chaise, cela devra être confirmé par nos développeurs. Nous mettrons à jour cette section une fois que nous aurons plus d'informations.

Les bases de VBS

Afin de comprendre comment les principales fonctions d'étaiement sont calculées, nous devons définir les formules de base sous-jacentes utilisées dans ces fonctions.

Capitalisation boursière XHV

XHV Mcap = Capitalisation boursière XHV

Alimentation XHV = Alimentation en circulation XHV

Prix XHV = Prix actuel du XHV à l'intérieur du coffre-fort

REMARQUE: Le prix du XHV utilisé pour calculer la capitalisation boursière serait le même que celui utilisé dans Haven 2.2, ce qui signifie que vous obtenez le pire des deux prix, ce qui garantit que le prix ne peut pas être manipulé facilement.

Going Offshore, nous utilisons le plus bas du prix au comptant ou MA.

Going Onshore, nous utilisons le plus élevé du prix spot ou MA.

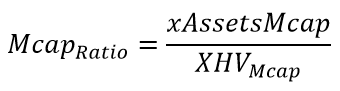

Ratio de capitalisation boursière

Ratio Mcap = Ratio de capitalisation boursière

xAssetsMcap = Valeur en dollars de la capitalisation boursière totale des actifs offshore (comprend xUSD, xBTC, xAU, etc.)

XHV Mcap = capitalisation boursière XHV, qui a été calculée dans la formule précédente

Un ratio de 0,1 ou moins est considéré comme bon car la capitalisation boursière XHV est au moins 10 fois supérieure à la capitalisation boursière xAssets, ce qui signifie qu'il existe de nombreuses garanties pour couvrir tous les xAssets.

Notre ratio de capitalisation boursière actuel se situe entre 1,3 et 1,5 selon le prix du XHV, ce qui est très mauvais, et ne sera à nouveau considéré comme bon que lorsque le prix du XHV dépassera $4.

Rapport d'étalement

le Théorème de ℤab-Klein

Rapport de propagation = Une mesure de la "distance" entre la capitalisation boursière XHV et la capitalisation boursière xAssets.

McapRatio = Market Cap Ratio (voir ci-dessus pour la formule)

Remarque: Lorsque le ratio de propagation devient négatif, il sera défini sur zéro et ne sera plus pertinent car à ce stade, le ratio de capitalisation boursière sera utilisé pour déterminer une valeur pour le VBS.

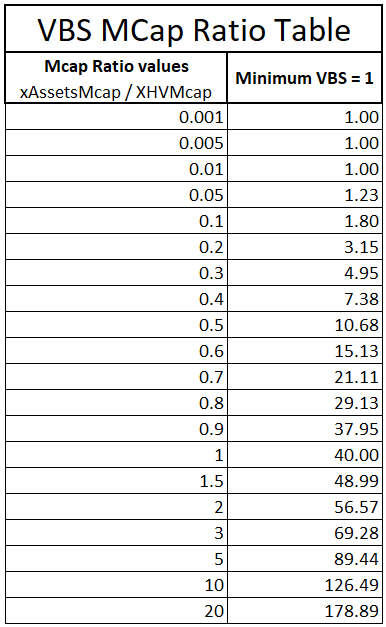

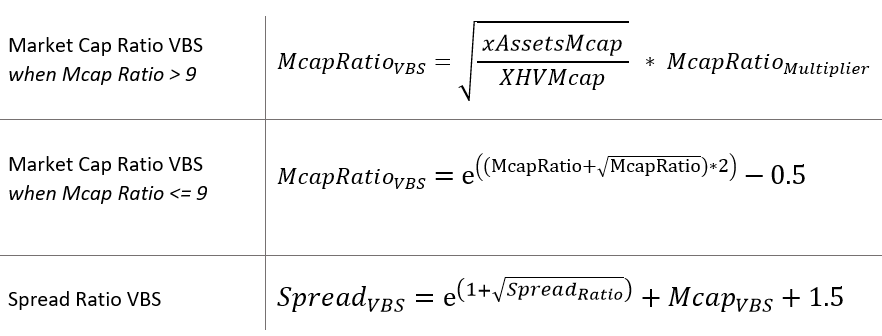

Calcul du ratio de capitalisation boursière VBS

La valeur de VBS est fonction du ratio de capitalisation boursière, et nous allons utiliser des fonctions d'exponentiation pour dériver la valeur.

Afin de rendre cela équitable (lorsque l'état du protocole est bon) et d'être protecteur en même temps lorsque l'état du protocole est considéré comme mauvais, nous allons utiliser deux fonctions distinctes pour couvrir deux gammes de marché ratio de capitalisation sans souffrir d'exponentiation rapide.

Lorsque le ratio de capitalisation boursière est en dessous de 0,9, la formule suivante sera utilisée pour calculer le VBS :

Lorsque le ratio de capitalisation boursière est à 0,9 ou plus, la formule du VBS sera :

Mcap VBS = La valeur du Market Cap Ratio VBS

McapRatio = Ratio de capitalisation boursière (tel que défini précédemment)

Multiplicateur MR = Mcap Ratio Multiplier, une valeur utilisée pour obtenir le VBS souhaité

Le multiplicateur du ratio de capitalisation boursière est un nombre qui amènera la valeur VBS dans une fourchette souhaitée pour un ratio de capitalisation boursière donné. Le multiplicateur que nous avons choisi est 40, car il fournit une bonne continuation des valeurs VBS précédentes après que le rapport ait dépassé 0,9.

L'exponentiation de VBS empêchera un scénario de spirale de la mort, où une baisse perpétuelle des prix pourrait conduire à une à terre -> vendre événement, entraînant le prix encore plus bas.

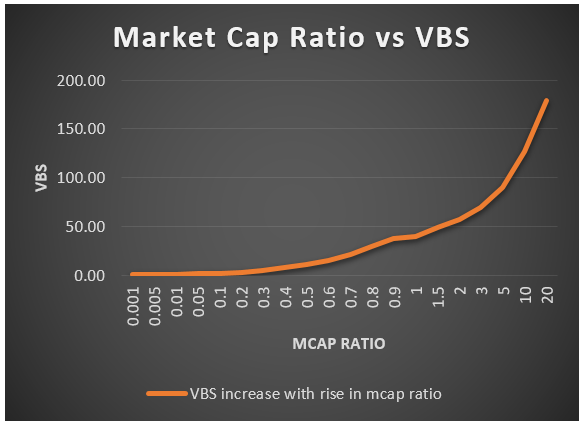

Le tableau ci-dessous montre les valeurs VBS calculées pour une large gamme de ratios de capitalisation boursière.

Comme indiqué précédemment, le VBS minimum est défini sur 1, mais il n'y a pas de maximum.

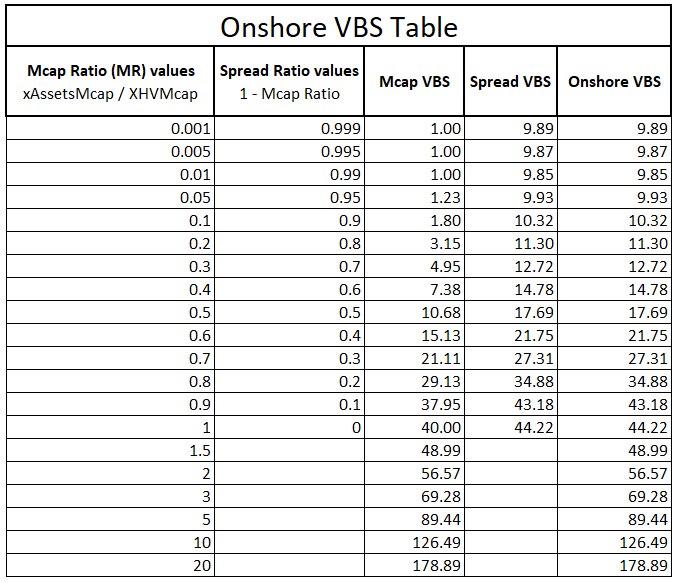

Calcul du ratio de propagation VBS

Le ratio de propagation ne s'applique qu'aux À terre.

Pour rappel, le ratio de spread est la mesure de la distance entre la capitalisation boursière totale des actifs offshore et la capitalisation boursière XHV.

Au fur et à mesure que les gens commencent à s'établir à terre et que le prix du XHV augmente, l'écart entre xAssetsMcap et XHVMcap s'élargit plus rapidement, ce qui incite davantage à s'établir à terre, gonflant ainsi l'offre. Cela doit être contrôlé avec une garantie plus élevée.

Le calcul VBS pour le ratio de propagation a été mis à jour récemment après que certains points valides aient été soulevés dans notre canal Discord (voir l'annonce).

La dernière formule pour le Spread VBS garantit que les valeurs sont désormais strictement ascendantes, et également plus protectrices vis-à-vis d'un état plus malsain du protocole.

La formule du ratio de propagation VBS est la suivante :

Répandre VBS = Valeur VBS du rapport d'étalement

Rapport de diffusion = Spread Ratio, une mesure de la distance entre les capitalisations boursières XHV et xAssets

RS multiplicateur = multiplicateur de ratio de propagation, une valeur utilisée pour obtenir le VBS souhaité

Pour les marchés onshore, nous utilisons la pire des deux valeurs VBS entre mcap et ratio de spread, ce qui signifie que nous obtenons une protection sur toute la plage du ratio de capitalisation boursière.

Le tableau ci-dessous montre les valeurs VBS pour une gamme de ratios mcap et d'étalement, et leurs valeurs VBS calculées correspondantes. La dernière colonne indique la valeur VBS réelle utilisée pour Onshores, qui est la valeur VBS la plus élevée des deux, Mcap et Spread VBS.

Remarque: Le ratio de propagation ne peut pas être supérieur à 1 ou inférieur à 0.

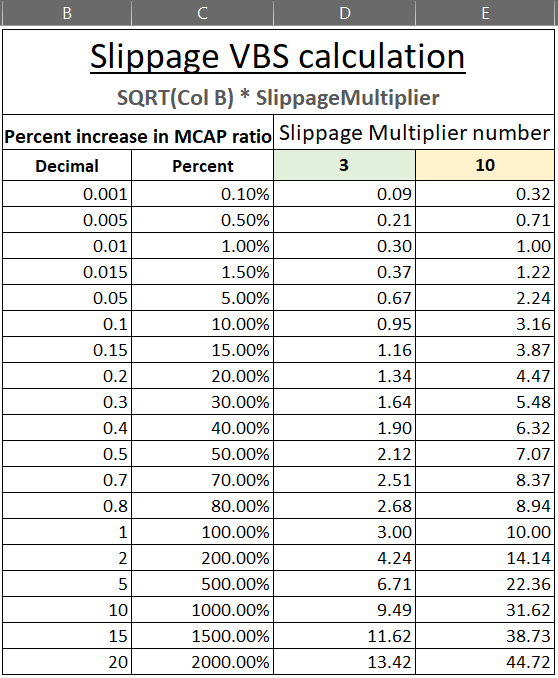

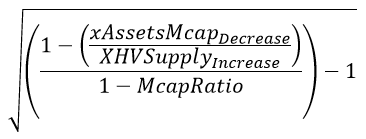

Calcul du glissement VBS

Afin d'éviter que le ratio de capitalisation boursière n'augmente trop rapidement (s'aggrave) par le biais de conversions uniques et importantes, nous devons ajouter un glissement sous la forme de VBS au VBS initial, qui est dérivé de l'état initial du protocole. Cela limitera les baleines convertissant de très grandes quantités avec une liquidité infinie.

Le glissement est calculé différemment pour l'offshore et l'onshore.

Pour Offshore, nous prenons le pourcentage d'augmentation de la Ratio de capitalisation boursière en fonction du montant converti.

Pour À terre, nous prenons le pourcentage d'augmentation de la Rapport de diffusion.

Une fois la Répandre VBS est calculé, il sera ajouté au VBS initial, ce qui nous donnerait une valeur globale pour la garantie.

Par conséquent,

Total VBS = (Mcap ou Spread) VBS + Slippage VBS

Formule de glissement offshore

La formule pour le Offshore le glissement VBS est :

Glissement VBS = VBS pour le glissement offshore

Augmentation du ratio Mcap = Une mesure entre le ratio mcap initial et le ratio mcap post-offshore

Multiplicateur de glissement = Multiplicateur de glissement, une valeur utilisée pour obtenir le VBS souhaité

Ici, nous utiliserons deux multiplicateurs différents pour obtenir le niveau de VBS souhaité.

Si, après une quantité donnée d'offshore, le protocole résultant est en bon état, défini numériquement comme ayant un ratio de capitalisation boursière de 0,1 ou moins, le multiplicateur sera défini sur 3, et si le ratio de capitalisation boursière post-offshore est supérieur à 0,1, le multiplicateur sera fixé à 10.

En mettant cela en pratique, si le ratio Mcap est à 0,1 et qu'une grande conversion augmenterait le ratio à 0,12, c'est une augmentation de 20%, ou 0,2 au format décimal.

Par conséquent, Slippage VBS = SQRT(0.2) * SlippageMultiplier

En utilisant un exemple pour voir comment cela affecte le VBS, supposons que le prix du XHV est $10, cela rendrait le ratio mcap actuel égal à 0,067.

Selon le tableau affiché ci-dessus, le VBS offshore à ce ratio serait d'environ 1,3.

Si vous deviez délocaliser 200k XHV à un prix de $10, cela augmenterait le ratio Mcap à 0,072. Cela correspond à une augmentation de 7,5%, ce qui, selon le tableau ci-dessous, ajouterait un VBS supplémentaire de 0,82, rendant le VBS total égal à 2,12.

Le tableau ci-dessous montre différents niveaux d'augmentation du ratio Mcap en utilisant les multiplicateurs VBS bas et haut que nous avons définis précédemment.

Formule de glissement à terre

La formule pour le Onshore le glissement VBS est :

Glissement VBS = VBS pour glissement à terre

Augmentation du ratio de propagation = Une mesure entre le ratio de propagation initial et le ratio de propagation post-onshore

Multiplicateur de glissement = Multiplicateur de glissement, une valeur utilisée pour obtenir le VBS de glissement souhaité

Le multiplicateur de glissement est le même que celui de l'offshore, 3 ou 10, selon l'état du protocole.

Il convient de noter que le glissement à terre sera généralement faible. La raison en est que pendant les débarquements à terre, nous dérivons le VBS initial soit du Ratio Mcap ou la Rapport de diffusion, selon le pire. En raison de la valeur VBS plus élevée, moins peut être débarqué, de sorte que le ratio de propagation ne sera pas très important.

Fonctions offshore

Maintenant que nous avons décrit les fonctions de base, nous pouvons commencer à définir les principales fonctions d'étayage.

Une garantie de 1: 1 signifie que le montant de XHV étant étayé nécessitera un montant supplémentaire de XHV déverrouillé égal au montant d'étayage disponible dans le coffre-fort.

Lors de l'élaboration de la garantie VBS, nous utiliserons des valeurs décimales, de sorte qu'une garantie 1: 1 sera représentée par 1 au format décimal.

Pour une garantie de 2:1, nous aurons besoin de deux fois plus de XHV déverrouillé que celui qui est étayé, soit 2 au format décimal.

Fonction Offshore spécifique

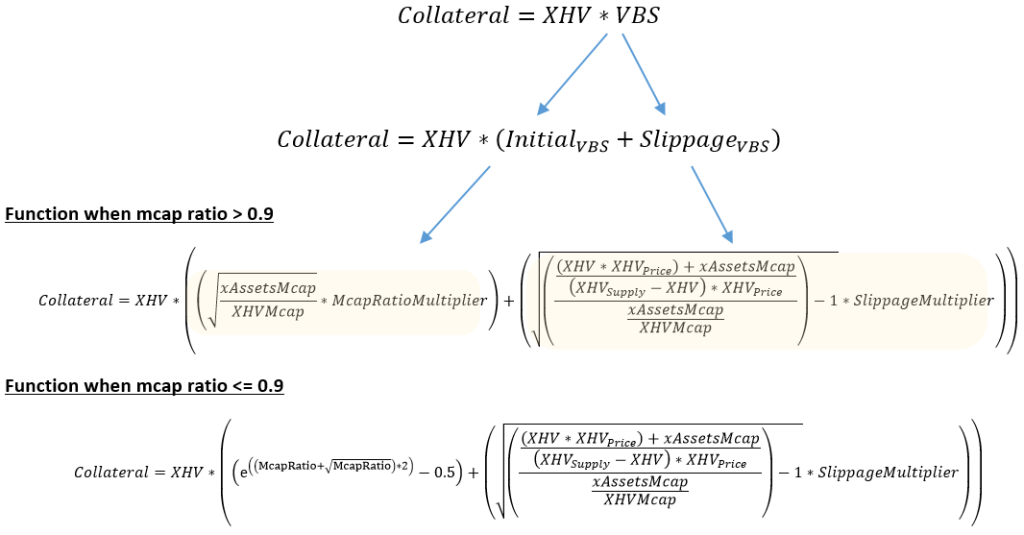

La fonction Specific Offshore calcule la quantité de XHV déverrouillée dont un utilisateur a besoin pour délocaliser une quantité spécifique de XHV.

Par exemple, si vous souhaitez délocaliser 100 XHV et que le VBS est égal à 3, vous devrez disposer de 300 XHV déverrouillés supplémentaires dans le coffre-fort, 100 XHV pour l'offshore et 300 XHV en garantie.

Dans sa forme la plus simplifiée, la formule pour calculer la garantie nécessaire pour délocaliser un montant spécifique est :

Collatéral = Montant de XHV débloqué (n'inclut pas le montant de XHV délocalisé)

XHV = Quantité de XHV à délocaliser

VBS = C'est la somme des VBS initial et le Glissement VBS, exprimé en valeur décimale

Pour visualiser comment VBS est calculé, nous allons développer la fonction dans ses composants individuels.

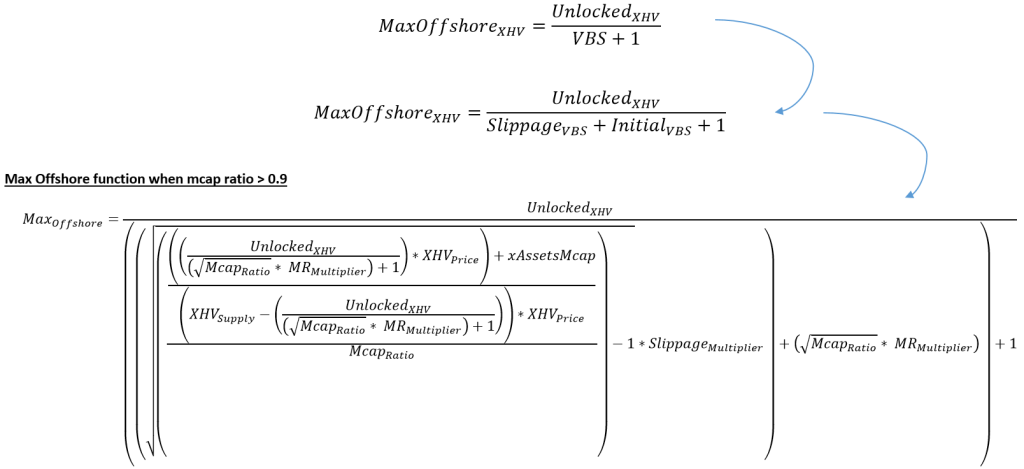

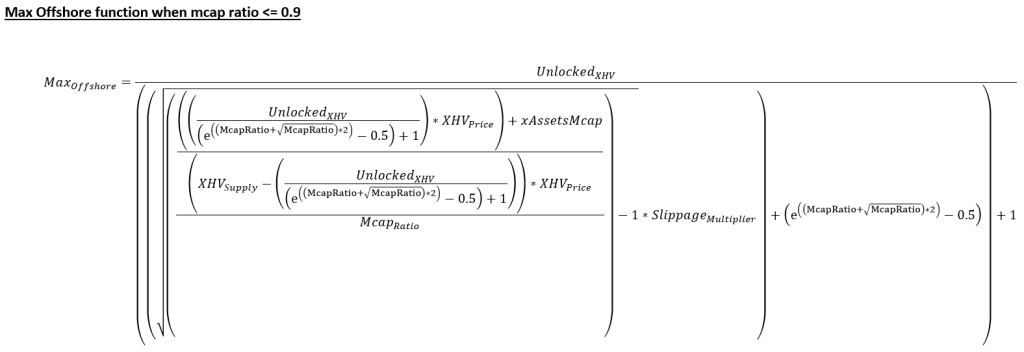

Fonction Max Offshore

La formule pour calculer la quantité maximale de XHV pouvant être délocalisée est :

Max Offshore XHV = Quantité maximale de XHV pouvant être délocalisée

XHV débloqué = Quantité totale de XHV déverrouillé dans le coffre

VBS = valeur décimale du collatéral, qui est composé du mcap VBS plus le slippage VBS

S'il n'y avait pas de glissement, nous pourrions utiliser la formule directement pour déterminer la quantité maximale de XHV que l'on peut offshore.

Regardons un exemple pour vérifier si cela est vrai.

Si vous avez 300 XHV déverrouillés dans le coffre-fort et que le VBS = 2, alors le montant offshore maximum, en utilisant notre formule, est :

Montant Max Offshore = XHV débloqué / (VBS + 1) = 300 / (2+1) = 100 XHV (montant max que vous pouvez offshore)

Faisons maintenant l'inverse et utilisons le Offshore spécifique fonction pour voir si le montant de la garantie dont nous avons besoin pour 100 XHV avec un VBS de 2 va être de 300.

Garantie = Montant XHV * VBS = 100 * 2 = 200 XHV

Total des fonds débloqués requis = Montant XHV + Garantie = 100 + 200 = 300 XHV

Cela prouve que les deux fonctions sont les mêmes, seulement réarrangées pour élaborer des valeurs différentes.

Alors, quel est le problème avec le calcul du montant maximum lorsque nous introduisons le glissement ?

Le problème est que nous utilisons l'exponentiation (la racine carrée) pour calculer le VBS pour le glissement (voir Calcul du glissement VBS). Plus vous avez de XHV déverrouillé dans le coffre-fort et plus le Ratio Mcap, moins la fonction devient précise.

Lorsque le montant offshore maximum est important et que le ratio mcap est faible, l'augmentation du ratio mcap due au glissement est importante, ce qui donnera une valeur VBS de glissement plus élevée. Lorsque cela est ajouté au VBS initial, cela produira un VBS global plus élevé, ce qui signifie que le montant offshore maximum présentera à tort à l'utilisateur un montant inférieur qu'il peut offshore (en raison de la nécessité de plus de garanties).

Ce ne serait ni juste ni correct, car s'ils utilisaient le même montant dans notre Offshore spécifique fonction, le montant de garantie dont ils avaient besoin serait inférieur, car le glissement lui-même serait inférieur et donc le VBS global. Cela signifie qu'ils pourraient en fait délocaliser plus de XHV que le Max en mer fonction leur dit.

La façon dont cela est résolu est par programme, en utilisant la valeur initiale dérivée de la fonction Max Offshore, puis en trouvant une valeur approximative max offshore, qui est plus proche de la garantie disponible. Cette approximation peut être définie avec un certain degré de précision, mais selon ce que les développeurs de processus adoptent, la précision peut aller d'une fraction de pourcentage à quelques pour cent, afin de calculer le montant offshore réel.

Nous allons maintenant étendre le Max en mer fonction, similaire à la façon dont cela a été fait pour le Spécifique Onshore fonction.

Ici, McapRatio est l'expression simplifiée de (Capitalisation boursière xAssets / Capitalisation boursière XHV).

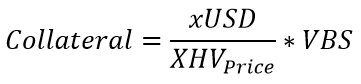

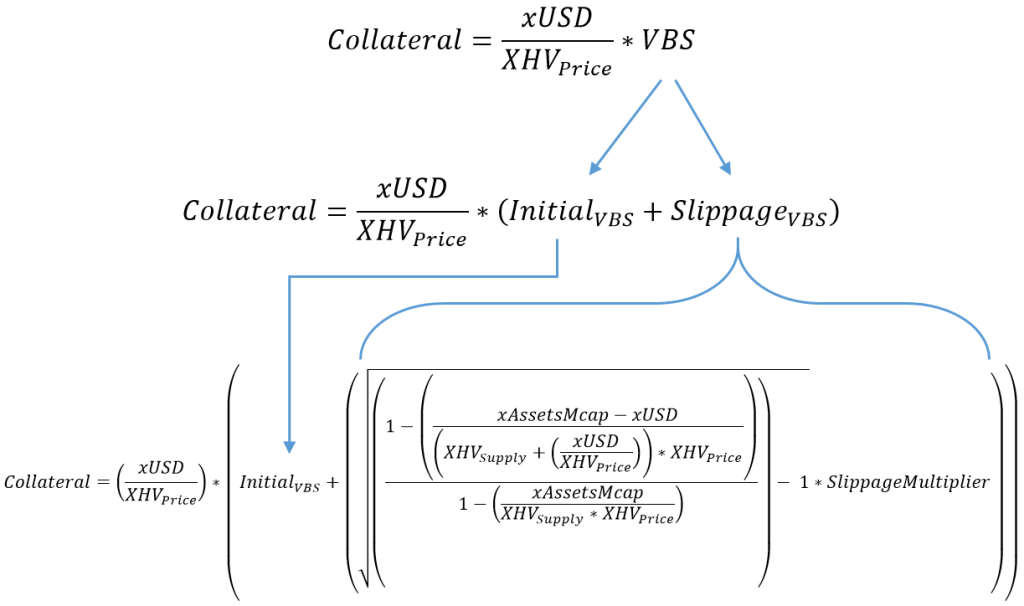

Fonctions à terre

Les fonctions terrestres sont plus complexes à calculer car nous utilisons les Rapport de diffusion et parce que nous avons deux ensembles de devises avec lesquelles nous devons travailler, XHV et xUSD.

Fonction Onshore spécifique

La formule simplifiée pour calculer la garantie nécessaire pour onshore un montant spécifique de xUSD peut être exprimée comme suit :

Collatéral = Montant de XHV débloqué requis en garantie

xUSD = Le montant de xUSD transféré

Prix XHV = Prix actuel du XHV à l'intérieur du coffre-fort

VBS = C'est la somme des VBS initial et le Glissement VBS, toutes deux nécessitant des calculs un peu plus complexes que pour la partie offshore

Exemple

Regardons un exemple utilisant des valeurs réalistes pour notre état actuel du protocole.

Alimentation en circulation XHV = 28 596 340

Prix XHV (1er octobre 2022) = $0,41

Capitalisation boursière xAssets ≈ 15 800 000 (estimation)

Montant onshore = 1000 xUSD

En utilisant ce qui précède, nous obtenons un ratio de capitalisation boursière de 1,3476, et puisque le ratio est supérieur à 0,9, nous utilisons la deuxième formule du calcul VBS du ratio de capitalisation boursière pour calculer le VBS :

VBS = SQRT (rapport mcap) * multiplicateur MR = SQRT (1,3476) * 40 = 46,43

Maintenant, nous pouvons utiliser le Spécifique Onshore formule pour calculer la garantie.

Collatéral = (1000 / 0,41) * 46,43 = 113 244 XHV (quantité de XHV déverrouillée requise comme garantie), et le montant de XHV que vous pouvez onshore est de 1 000 / 0,41 = 2 439 XHV

C'est beaucoup de garanties pour un petit montant d'onshore, mais nous sommes dans une mauvaise passe et le VBS élevé fournira le niveau de protection nécessaire pour éviter l'inflation.

Cet exemple ne prend en compte aucun glissement, mais pour le petit montant converti, le glissement sera de toute façon faible.

L'extension du VBS dans notre fonction nous donne :

VBS initial

Comme pour les offshores, le VBS initial est la valeur calculée à l'état actuel du marché, avant la conversion, et le Slippage VBS est la valeur représentant l'état du marché après le transfert du montant.

Dans la plupart des cas (Onshore uniquement), le Slippage VBS ne sera qu'une fraction du VBS initial, puisque le VBS initial utilisera toujours la pire des deux valeurs : Ratio de capitalisation boursière VBS ou la Rapport d'étalement VBS.

Pour calculer le VBS initial, nous devons d'abord calculer les valeurs Mcap et Spread VBS.

En utilisant les formules définies dans les sections Market Cap VBS et Spread VBS, nous avons :

À l'aide d'un simple SI déclaration, nous pouvons dériver le VBS initial en prenant la plus élevée des deux valeurs.

Glissement VBS

L'augmentation du ratio de propagation peut être exprimée comme suit :

Brancher cela dans notre fonction principale et l'étendre, nous donne le Offshore spécifique fonction:

Collatéral = Montant de XHV débloqué requis en garantie

xUSD = Montant de xUSD à débarquer

Prix XHV = Prix actuel du XHV à l'intérieur du coffre-fort

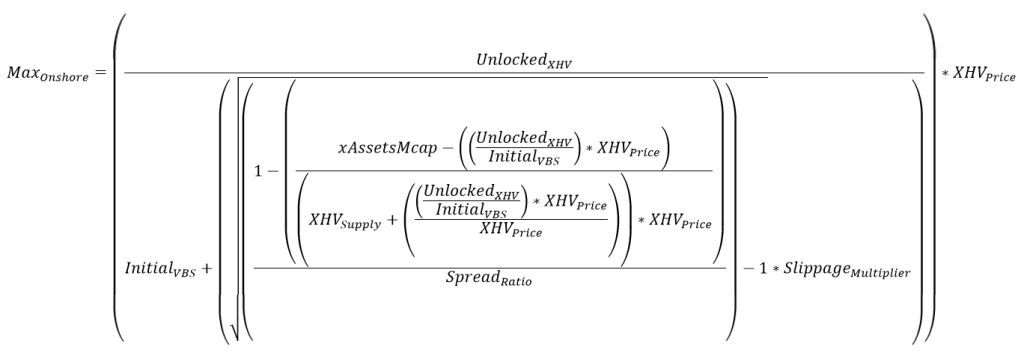

Fonction Max Onshore

Comme indiqué précédemment, cette fonction est plus difficile à calculer pour trois raisons :

- Introduction du ratio de propagation.

- Travailler avec deux devises, XHV et xUSD.

- Lorsque nous essayons de calculer le montant maximum de xUSD que nous pouvons débarquer, nous devons tenir compte à la fois des montants de xUSD et XHV déverrouillés dans le coffre-fort et du VBS correspondant.

La formule simplifiée pour calculer le montant maximum de xUSD pouvant être débarqué est la suivante :

Max à terre xUSD = Montant maximum de xUSD pouvant être transféré

XHV débloqué = Le montant de XHV déverrouillé

VBS = valeur décimale de la garantie, qui est composée du Mcap ou du Spread VBS plus le slippage VBS.

Prix XHV = Prix actuel du XHV à l'intérieur du coffre-fort

Tout comme le Max en mer fonction, sans glissement, nous pourrions utiliser la Max à terre fonctionnent directement pour déterminer la valeur maximale à terre.

Par exemple, si le prix de XHV = $0.50, le montant de XHV débloqué = 100 et VBS = 10, alors :

Max Onshore = (100 / 10) * 0,5 = 5 (montant maximum de xUSD pouvant être onshore)

En faisant l'inverse, on peut utiliser le Spécifique Onshore formule pour calculer le montant de la garantie nécessaire lorsque vous essayez d'onshore 5 xUSD.

Garantie = (prix xUSD / XHV) * VBS = (5 / 0,5) * 10 = 100 (montant de XHV requis en garantie)

Le glissement introduit la même incertitude dans Max à terre fonctionner comme à travers le Max en mer fonction. Cependant, l'incertitude est fortement réduite puisque le VBS pour l'onshore sera toujours plus élevé que pour l'offshore, ainsi que l'augmentation du Spread Ratio. Cela signifie que la valeur initiale dérivée par la fonction max sera très proche de la valeur réelle.

Nous utiliserons la même technique dans le code que pour les offshores pour approximer la valeur max onshore avec un haut degré de précision.

En développant la formule, on obtient :

Et en utilisant notre Spread Ratio défini précédemment :

Ci-dessous le développé Max à terre fonction. La VBS initial dans la fonction est dérivée de la même manière que nous l'avons montré dans la section Fonction spécifique à terre.

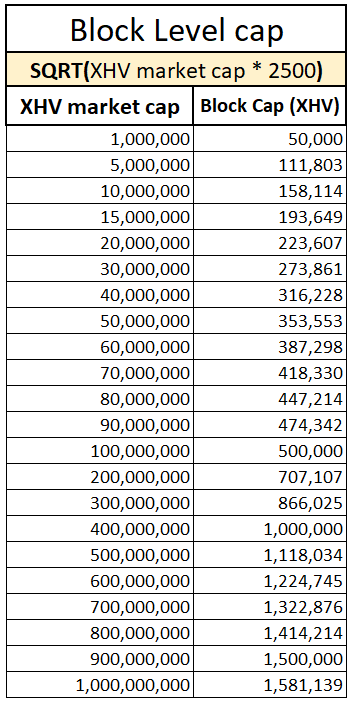

Capuchon d'étayage par bloc

Il sera nécessaire de fixer un plafond pour la quantité de XHV étayée en un seul bloc.

La raison en est qu'une baleine pourrait potentiellement éviter le glissement en divisant une grande conversion en plusieurs plus petites et en les ajoutant dans le même bloc.

Ce processus éviterait également d'être pénalisé pour avoir augmenté la capitalisation boursière ou le ratio de spread.

Pour déterminer le plafond, nous utiliserons à nouveau la fonction Racine carrée, le plafond de marché XHV et un multiplicateur pour obtenir la valeur souhaitée.

La formule pour calculer le plafond est :

Casquette XHV = le montant maximum de XHV qui peut être converti en un seul bloc, quel que soit le VBS ou le nombre de transactions à l'intérieur d'un bloc

XHV MCap = capitalisation boursière du XHV (offre * prix)

Multiplicateur de plafond = un nombre qui obtiendra le niveau souhaité de plafond de bloc

Le multiplicateur suggéré pour le plafond de bloc est de 2 500.

Le tableau ci-dessous montre la relation entre la capitalisation boursière du XHV et la limite de capitalisation.

Honoraires

Frais de conversion

Les frais de conversion proposés sont de 1,5% par conversion, pour les Offshores et les Onshores.

Nous réviserons régulièrement les frais pour nous assurer que nous ne facturons que le montant nécessaire pour maintenir notre protocole.

Frais de dérapage

Dans notre proposition initiale, nous avons proposé des frais de dérapage, qui ont été abandonnés au profit d'une augmentation de la garantie.

Cependant, comme la trésorerie de Haven ne se porte pas bien, nous proposons les modifications suivantes à nos frais de conversion xAssets.

xAssets Frais de conversion

Le courant xUSD < > xAssets frais de conversion sont de 0,5% par conversion, dont 0,4% sont brûlés et 0,1% sont répartis équitablement entre les mineurs et le portefeuille de gouvernance.

Afin de garantir que le protocole reçoive suffisamment de revenus grâce aux conversions, nous souhaitons apporter les modifications suivantes :

- xUSD < > xAssets Frais de conversion portés à 1,5%

- 1.2% serait envoyé au portefeuille de gouvernance

- 0,3% irait aux mineurs (au lieu de 0,05%)

Les tarifs seront révisés régulièrement.

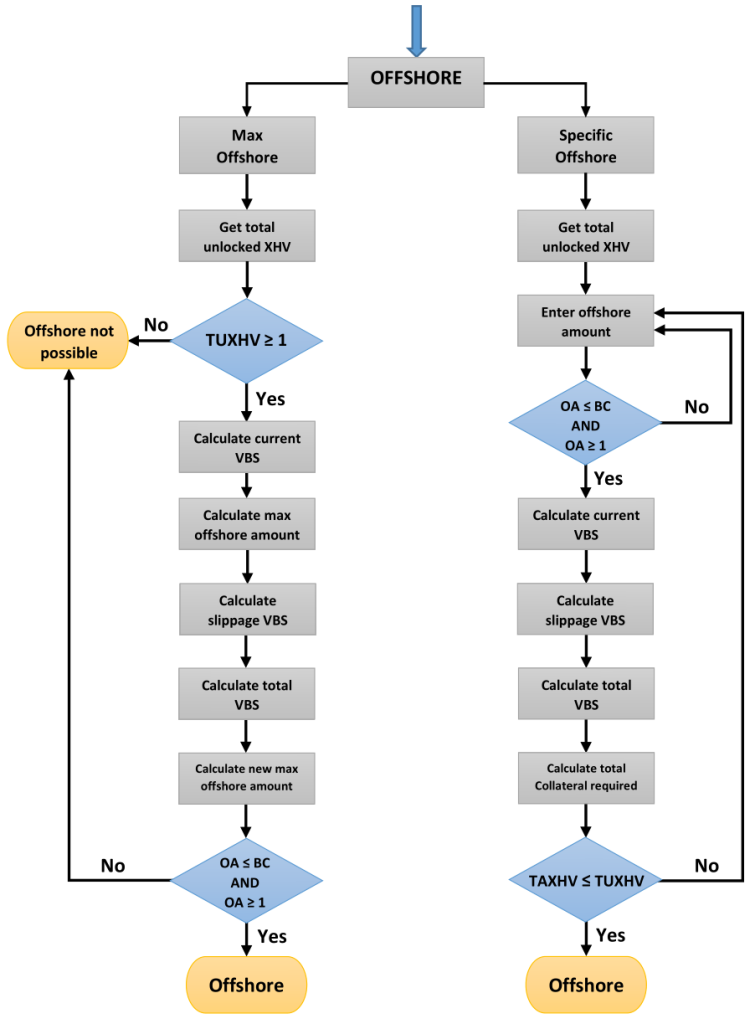

Processus d'étaiement

Les flux de processus pour chaque type d'étayage indiqué ci-dessous ont été créés afin de visualiser le fonctionnement des conversions une fois VBS implémenté.

Flux de processus offshore

OA = Montant à l'étranger

avant JC = Bloc Cap

TAXHV = Montant total de XHV requis pour l'offshore (montant de XHV à délocaliser + garantie).

TUXHV = Total XHV déverrouillé disponible dans le coffre-fort.

REMARQUE: Le montant minimum de XHV pouvant être délocalisé est de 1 XHV.

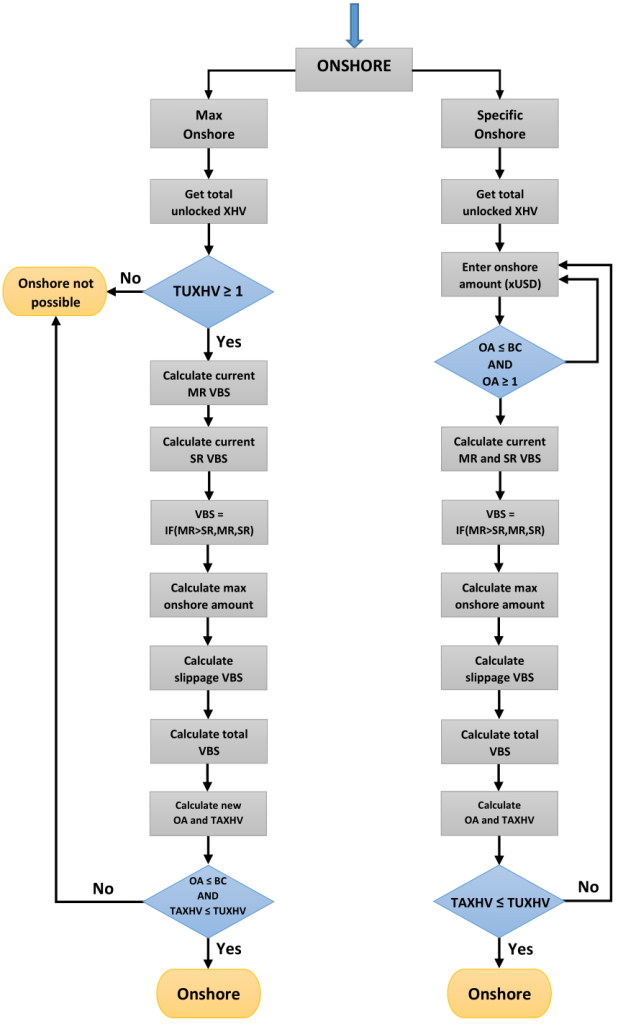

Flux de processus à terre

OA = Montant à terre

avant JC = Bloc Cap

M = Ratio de capitalisation boursière

RS = Rapport de propagation

TAXHV = Montant total de XHV requis en garantie.

TUXHV = Total XHV déverrouillé disponible dans le coffre-fort.

REMARQUE: La quantité minimale de XHV pouvant être débarquée est de 1 XHV.

Simulation VBS

VBS est un nouveau concept, et nous n'avons pas de données historiques auxquelles nous pouvons nous référer. Sa valeur, la garantie, peut être influencée par de nombreux facteurs, dont certains sont énumérés ci-dessous :

- Conditions générales du marché

- Prix XHV

- Alimentation XHV

- xAssets Capitalisation boursière

- État du protocole

- Sentiment, qui détermine comment les utilisateurs interagiront avec le protocole

- Utilisation des fonctions d'étaiement

- Niveau d'adoption

Bien que nous ne puissions pas créer de simulation pour tester des données historiques, nous pouvons créer des simulations basées sur un certain nombre de scénarios réalistes pour voir comment notre modèle proposé se comporte dans certaines conditions.

Nous avons donc écrit un programme selon les spécifications décrites dans cette proposition, et nous avons créé un certain nombre de simulations pour vous donner une idée de la façon dont nos fonctions d'étayage vont fonctionner avec VBS.

Chaque simulation se compose d'une série d'Onshores ou d'Offshores, ou d'une combinaison des deux, la première ligne étant le point de départ et l'état du protocole, suivis d'événements à terre ultérieurs, dont les valeurs sont cumulatives jusqu'à la rive précédente. Chacune de ces berges (rangées) représente une durée d'écluse de 21 jours et nous supposons que chacune d'entre elles étaiera le maximum possible.

Les paramètres prédéfinis que nous avons utilisés dans notre programme sont ceux qui ont été définis plus tôt dans la proposition. Elles sont:

- VBS minimal = 1

- Montant minimum Shore = 1 XHV

- Multiplicateur de plafond de bloc = 2500

- Multiplicateur du ratio de capitalisation boursière = 40

- Multiplicateur de ratio de propagation = 15

- Multiplicateur de glissement en bon état (lorsque le ratio mcap < 0,1) = 3

- Multiplicateur de glissement en mauvais état (lorsque le ratio mcap >= 0,1) = 10

- 21 jours d'éclusage entre chaque événement à terre

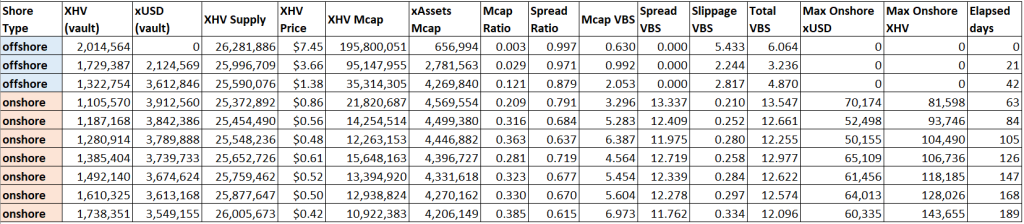

Simulateur 1

C'est probablement la simulation la plus importante et la plus réaliste.

Et si VBS était déjà en place lorsque XHV a atteint un creux de $0,42 en juin 2022, et que notre baleine xUSD a commencé à se délocaliser autant que le système le lui permettait ?

La plus grande hypothèse ici est une garantie de départ de 500k XHV.

Comme vous pouvez le voir, au cours des 126 derniers jours, la baleine n'a pu débarquer que 76k XHV, en raison du mauvais état dans lequel nous nous trouvons, et d'un VBS élevé correspondant.

Cela suppose que la baleine n'aurait pas acheté ou vendu de XHV pendant cette période, et que le prix est resté dans cette fourchette.

Simulateur 2

Cette simulation est beaucoup plus hypothétique et nous ramène au 2 avril 2022, juste avant que la baleine xUSD ne convertisse ses 2 millions de XHV en 16 millions de xUSD.

A cette époque, le ratio de capitalisation boursière était très bon et le prix du XHV dépassait $7. C'est à ce moment que vous vous attendez à ce que les utilisateurs se déplacent à l'étranger.

Voyons combien notre baleine aurait pu débarquer et débarquer avec VBS en place.

Il semble que notre baleine n'aurait pas été capable de gonfler son sac pendant tout ce temps, ce qui indique que vous ne pouvez pas jouer avec le système en pompant XHV pendant une courte période, seulement pour le vider à nouveau pour en profiter en utilisant les fonctions d'étayage.

Bien sûr, cela suppose que le prix serait tombé aussi bas en premier lieu.

Il est impossible de dire comment le prix se serait comporté sans la pression de vente massive à laquelle il a été exposé en réalité.

Simulateur 3

Dans cette simulation, nous allons voir ce qui se passe si le prix du XHV baisse de plus en plus afin de créer une sorte de spirale de la mort pour tenter de gonfler au maximum l'offre.

À mesure que le prix baisse, le ratio de capitalisation boursière se détériore, tout comme le VBS, de façon exponentielle.

Une fois que VBS dépasse 100, il est pratiquement impossible de débarquer une quantité significative de XHV, et il n'est pas possible de gonfler le système au moyen d'une spirale de la mort.

Simulateur VBS

L'un des membres de la communauté Discord de Haven a développé un simulateur VBS en ligne basé sur la proposition actuelle.

Cela permet à quiconque de voir comment fonctionne VBS et de calculer le montant de garantie requis en fonction de certaines conditions du marché et des fonds débloqués.

Vous pouvez utiliser ce simulateur pour vérifier la garantie pendant la phase de test et une fois que Haven 3.0 a été publié.

Veuillez noter que le simulateur ne prend pas en compte les frais de transaction et de conversion, et vous devez savoir quel prix entrer dans le simulateur, Spot ou MA.

Pour plus d'informations sur le prix utilisé lors d'une conversion, cliquez ici :

https://havenprotocol.org/knowledge/conversion-rates/

Il peut également y avoir de légères variations dans le VBS/Collatéral en raison des différences de codage, puisque nous nous rapprochons des valeurs lors de l'exécution des fonctions Max.

Le simulateur comporte trois sections principales :

- Les conditions du marché (Prix XHV, offre XHV, capitalisation boursière xAssets)

- Conditions du coffre-fort (XHV débloqué, xUSD débloqué)

- Conditions d'étaiement (Max Onshore, Spécifique Onshore, Max Offshore, Spécifique Offshore)

Remplissez tous les champs obligatoires et cliquez sur le "Ajouter une simulation au tableau" bouton. Cela créera une ligne de vos entrées et les valeurs calculées pour le VBS et la garantie.

Vous pouvez ajouter à ce tableau autant de fois que vous le souhaitez en exécutant différentes simulations, et vous avez la possibilité d'exporter les résultats au format CSV. Lien vers le simulateur VBS :

https://vbs-simulator.streamlit.app/

En résumé

Pour récapituler, nous proposons les mesures suivantes pour la tokenomics Haven 3.0 :

Mesures d'étaiement génériques

- Temps de déverrouillage de 21 jours pour toutes les conversions XHV < > xUSD

- VBS minimal = 1

- Pas de VBS maximum

- Capuchon d'étayage par bloc

- Frais de 1.5% pour toutes les conversions XHV < > xUSD

- Frais de 1,5% pour les conversions xUSD < > xAssets, avec 1,2% allant au portefeuille gouvernemental et 0,3% pour les mineurs

- Les délais de déverrouillage de la conversion xAssets doivent rester à 48 heures

- VBS applicable aux conversions XHV < > xUSD uniquement

Mesures spécifiques à l'offshore

- VBS variable basé sur le Ratio de capitalisation boursière de XHV et xAssets

- Variable Slippage VBS basé sur l'augmentation de la Ratio de capitalisation boursière

- Fonctionnalité Max Offshore

Mesures spécifiques à terre

- VBS variable basé sur le pire VBS (le plus élevé) entre le Ratio de capitalisation boursière VBS et Rapport de diffusion VBS

- Variable Slippage VBS basé sur l'augmentation de la Rapport de diffusion

- Fonctionnalité Max Onshore

C'est de loin la proposition la plus complexe que nous ayons publiée à ce jour, et aussi la tokenomics la plus complexe que nous essayons de mettre en œuvre.

Les membres du groupe de travail sur l'économie seront disponibles pour répondre à toutes vos questions, mais veuillez prendre le temps de lire et de relire la proposition afin de bien comprendre. De nombreuses questions auront déjà trouvé une réponse dans cette proposition.

Merci à tous pour votre incroyable patience et votre soutien en ces temps difficiles.