Haven 3.0 Tokenomics-voorstel (volledig)

Om het lichtvoorstel te bekijken, klik op hier.

U kunt ook een PDF-versie van het volledige voorstel downloaden van hier.

Overzicht

Enkele maanden na de eerste voorstel, zijn wij, de Economics Working Group, eindelijk klaar om de volgende belangrijke ontwikkeling in de tokenomics-levenscyclus van Haven, Haven 3.0, aan de gemeenschap te presenteren.

Voordat we het voorstel in detail gaan beschrijven, laten we eerst de voorgaande versies bekijken om erachter te komen wat ons tot dit punt heeft geleid.

Haven 1.0

Juli 2020 markeerde het begin van de eerste particuliere algoritmische stablecoin na de zeer succesvolle lancering van xUSD, met behulp van gekleurde muntentechnologie op basis van Monero-code.

Maar zelfs voordat Haven 1.0 goed van de grond kwam, werd het onmiddellijk aangevallen en gemanipuleerd door enkele slechte actoren met grote belangen in XHV, die erin slaagden de tariefstructuur te omzeilen.

Dit resulteerde in een onmiddellijke herziening van Haven 1.0 met de volgende maatregelen:

- Een voortschrijdend gemiddelde over 24 uur (MA) voor de XHV/USD-prijs die wordt vermeld door Chainlink.

- Een prioriteitssysteem met 4 verschillende sluistijden en tarieven voor Offshores en Onshores:

6 uur en 20% kosten

24 uur en 10% kosten

48 uur en 5% kosten

7 dagen en 0.2% kosten

Aanvankelijk werkte dit goed, vooral tijdens de opwaartse trend die volgde, waar het protocol wat deflatie zag, maar gebreken in het systeem werden snel blootgelegd toen de trend in de markt begon om te keren. Dit werd verergerd door de daaropvolgende exploits die volgden.

Haven 2.0

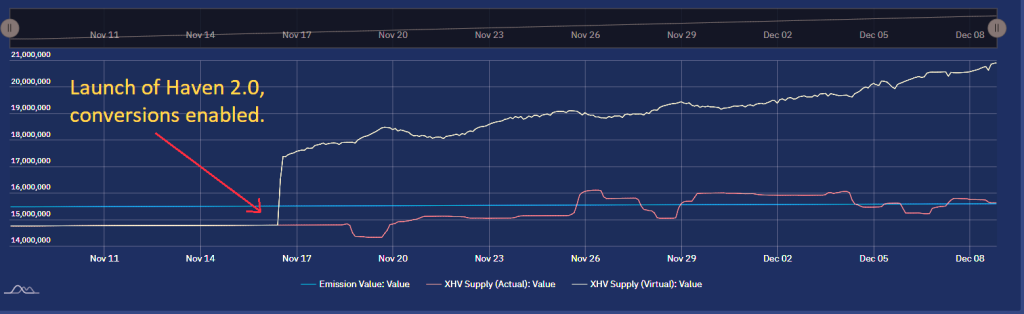

De exploits die plaatsvonden in juni 2021 dwongen Haven om conversies te stoppen en de keten terug te draaien. Er begon een lang proces van het opnieuw opbouwen van de conversiecodebasis, die in november 2021 werd voltooid en werd gecontroleerd door Cypher Stack, een bedrijf onder leiding van bekwame Monero-ontwikkelaars.

Na de lancering van Haven 2.0 en nadat conversies waren ingeschakeld, begon het protocol een gestage inflatie van de XHV-voorziening te zien, aangezien gebruikers die na de laatste grote pomp naar $20 gingen (vóór de lancering van Haven 2.0), tegen veel lagere prijzen.

Met de 24h MA kon iedereen een toekomstige prijs van XHV op beurzen zien in vergelijking met de prijs in de kluis, wat gebruikers een voordeel en de mogelijkheid gaf om tussen XHV en xUSD om te zetten voordat de prijs in de kluis naar de spotprijs begon te bewegen. Zelfs met hogere tarieven van 10% en 20%, slaagden gebruikers erin om hun eigen tassen (en het totale aanbod) op te blazen, aangezien prijsschommelingen veel hoger waren dan het maximum van 20% aan tarieven.

De steeds toenemende inflatie van het XHV-aanbod was niet onopgemerkt gebleven door onze gemeenschap, bijdragers en ontwikkelaars; daar moest dringend iets aan gedaan worden.

Haven 2.2

De ontwikkelaars van Haven waren al bezig met het plannen van een fork in het eerste kwartaal van 2022 om de ontgrendeltijd van elke wijziging die tijdens een conversie wordt gegeven, te verminderen tot alleen de standaard 10 blokken. Meer informatie hierover vindt u hier.

Als onderdeel van die fork kreeg de Economics Working Group de opdracht om met een tussentijdse oplossing te komen die de snelle inflatie zou stoppen totdat er een meer permanente oplossing was gevonden.

De maatregelen die zijn genomen voor deze versie van de tokenomics waren:

- Verander de ontgrendelingstijden van XHV en xUSD naar een asymmetrisch model en elimineer prioriteitsopties.

Offshore (XHV tot xUSD): 21 dagen

Onshore (xUSD tot XHV): 12 uur - Stroomlijn conversiekosten naar een vast bedrag van 0,5% voor alle conversies.

- Elimineer deltavoordeel tussen spot- en MA-prijs voor XHV <-> xUSD-conversies.

Meer informatie over het 2.2 tokenomics-voorstel is te vinden hier.

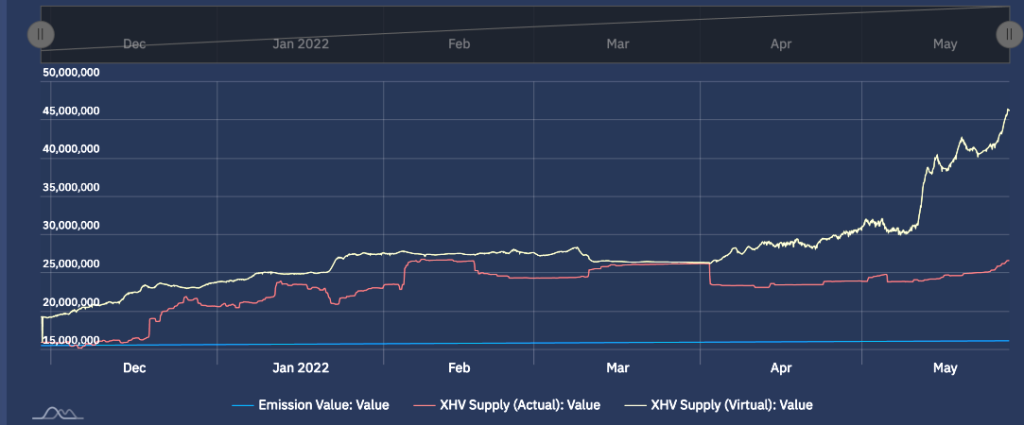

Hoewel de fork- en tokenomics-updates succesvol waren, stopte het de inflatie niet. Het werd nog erger nadat de markt in april 2022 een slechte wending nam en de XHV-pomp naar $8 zeer snel werd verkocht.

Eind mei 2022 bedroeg het virtuele aanbod van XHV een ATH, meer dan 45 miljoen, zoals te zien is in de onderstaande grafiek.

In dezelfde periode bereikte de prijs van XHV een ATL (All Time Low) op KuCoin en dit is het moment waarop de volgende aanval op het protocol begon. Een aanhoudend en systematisch verkoopevenement begon toen grote hoeveelheden xUSD werden omgezet in XHV en op de markt werden verkocht op beurzen. De prijs ging onder de 50 cent en het was duidelijk dat dit niet zou stoppen, aangezien er nog steeds meer dan 15 miljoen xUSD in omloop was, klaar om te worden ingezet om een dodelijke spiraal voor XHV te creëren, met een geprojecteerd circulerend aanbod van honderden miljoenen .

Begin juni 2022 werd gevolg gegeven aan een besluit van de Economics Working Group om conversies te stoppen. Kort daarna werd een conversie-enquête voorgelegd aan de gemeenschap die zou besluiten conversies onmiddellijk te heropenen of ze opnieuw te openen wanneer het veilig was om dat te doen. Gelukkig stemde de community voor het onderbreken van conversies.

Sindsdien proberen we een oplossing te bedenken voor de tokenomics-uitdaging van Haven.

De groep had nu een bijkomend probleem om op te lossen: hoe te voorkomen dat er een dodelijke spiraal ontstaat met meer dan 15 miljoen xUSD die wacht om onshore te worden verkocht en op de markt te worden verkocht, en tegelijkertijd conversies voor iedereen mogelijk te maken.

Dit brengt ons bij het heden.

Haven 3.0 (voorstel)

De basis voor dit voorstel werd gelegd in onze eerste voorstel, en het draait om het briljante idee van VBS. Zoals we zullen zien, blijft VBS centraal staan in de hier voorgestelde tokenomics.

Met hulp van ontwikkelaars en feedback van de gemeenschap hebben we een model bedacht waarvan we denken dat het de nodige bescherming zal bieden tegen hoge inflatie, met een veel meer gecontroleerd mint & burn-proces dat een meer organische groei van het protocol en een meer evenwichtig systeem tussen inflatie en deflatie.

Gewelfgesteunde stutten (VBS)

Inmiddels is de term VBS De meesten zullen bekend zijn, maar het is de moeite waard om onszelf te herinneren aan de belangrijkste feiten voordat we ingaan op de toepassing ervan.

VBS belangrijkste feiten:

- Voor Onshore of Offshore moet men een bepaalde hoeveelheid ontgrendeld XHV in de kluis hebben.

We noemen dit Zekerheid. - Voor Offshores gebruiken we de hoeveelheid XHV die moet worden geconverteerd om het onderpand uit te werken, ongeacht de prijs van XHV.

- Voor Onshores gebruiken we de dollarwaarde van XHV om het onderpand te berekenen, gebaseerd op de MA/Spot-prijs van XHV.

- VBS wordt alleen toegevoegd aan shoring-functies (XHV <-> xUSD).

Sommige leden van de gemeenschap stelden voor om VBS te implementeren op andere vluchtige offshore-activa zoals xBTC, xAU en xAG.

Als het succesvol blijkt te zijn, zullen we kijken naar de mogelijkheid om VBS uit te breiden naar andere activa.

Wijzigingen voorstel

Het idee van VBS is niet veranderd sinds ons eerste voorstel, maar het proces waarmee het wordt toegepast is verder ontwikkeld en opnieuw gedefinieerd, met enkele belangrijke verschillen.

Laten we ons eerst herinneren aan de belangrijkste punten uit het oorspronkelijke voorstel:

OFFSHORING

- VBS met 1:1 onderpand, plus vergrendelingstijd (21 dagen voorgesteld).

- Mcap-ratio om vergoedingen te bepalen op basis van de status van het protocol.

- Slippage-vergoedingen zijn afhankelijk van de grootte van de offshore en de status van het protocol na een mogelijke offshore.

- Spread ratio vergoedingen.

- Geldt voor XHV -> xUSD-conversies.

ONSHORING

- VBS met slottijd (21 dagen voorgesteld).

- Minimaal onderpand van 1:1 en maximaal 3:1 of 4:1 (te bespreken).

- Onderpand te bepalen naar de stand van het protocol.

- Onderpand te bepalen door de spread ratio.

- Basis conversiekosten.

- Geldt voor xUSD -> XHV-conversies.

Toen we begonnen te kijken naar de voorgestelde onderpandvereisten en verschillende scenario's en simulaties doornamen, realiseerden we ons dat deze lang niet hoog genoeg waren en dat snelle inflatie onvermijdelijk zou zijn.

We ontdekten ook dat kosten voor slippage niet alleen van invloed zijn op grote conversies, maar ook op normale conversies. Hoewel ons protocol relatief klein is, kunnen zelfs gematigde conversies bijdragen aan grotere veranderingen in de marktkapitalisatieratio, wat regelmatige gebruikers zou benadelen met zeer hoge kosten, in sommige gevallen meer dan 50%.

Hoe graag we ook zouden zien dat er kosten worden verbrand, het lijkt oneerlijk om dit te doen voor gebruikers die het protocol ondersteunen en niet van plan zijn schade aan te richten. Hoge tarieven zouden ook het aantal gebruikers beperken dat het systeem zou kunnen gebruiken. Als het protocol voldoende gegroeid is, gaan we de tariefstructuur opnieuw herzien.

Daarom stellen we voor om in plaats van slippage fees, het bedrag aan onderpand te verhogen in verhouding tot het bedrag dat wordt gestort. Dit betekent dat niemand zijn tokens zou verliezen, terwijl het tegelijkertijd zou voorkomen dat grote kusten een snelle en schadelijke inflatie veroorzaken.

De belangrijkste wijzigingen sinds het oorspronkelijke voorstel zijn:

- We laten de vergoedingen voor slippage, mcap en spreadratio's vallen en behouden alleen de standaard conversiekosten.

- We introduceren een variabele en dynamische VBS voor offshores en onshores, met een minimum VBS van 1, maar geen maximum. Het niveau van VBS hangt af van de status van het protocol.

- Voor offshores worden slippage fees vervangen door een verhoging van de VBS.

- Schoorkap per blok (zie details verderop in het rapport).

- We stellen een minimale hoeveelheid XHV in die onshore of offshore kan zijn. Dit wordt 1 XHV.

Tokenomics-toepassing

Vanuit een hoogstaand perspectief hebben we vier hoofdgebieden die de implementatie van de nieuwe tokenomics zullen bepalen.

Dit zijn:

- VBS

De hoeveelheid onderpand die nodig is om een conversie uit te voeren, hangt af van vele factoren, zoals het conversietype (Onshore of Offshore), het bedrag dat wordt gestort, de hoeveelheid ontgrendelde XHV/xUSD in de kluis, de prijs van de XHV, de marktkapitalisatieverhouding, de spreadratio en de slippage .

VBS is het meest complexe onderdeel van onze tokenomics en de volgende hoofdstukken zullen in detail uitleggen hoe VBS wordt berekend en toegepast. - Slottijden

Gezien de staat waarin het protocol zich momenteel bevindt, moeten we op dit moment geen rekening houden met korte sluistijden.

Daarom stellen we een sluistijd van 21 dagen voor voor offshores en onshores.

Vergrendelingstijden worden toegepast op het geld dat wordt geconverteerd en het bijbehorende onderpand. - Conversiekosten

Conversiekosten hebben een vast tarief.

We stellen 1.5% voor Offshores en 1.5% voor Onshores voor.

De vergoedingen lijken misschien hoog, maar met de uitputting van de schatkist en beperkte middelen door een sterk verlaagd percentage in volume voor conversies zodra VBS is geïmplementeerd, moeten we ervoor zorgen dat het project voldoende geld ontvangt om de operationele kosten te dragen. - Ombouw stutkap per blok

Het zal nodig zijn om de hoeveelheid XHV die wordt gestuwd in een enkel blok te beperken.

De reden hiervoor is dat grote conversies niet kunnen worden opgesplitst in kleinere om slippen te voorkomen. Het splitsen van grote conversies zou ook een mogelijke verhoging van de mcap of spread ratio's voor het volgende blok voorkomen, wat de kuster een betere VBS-waarde zou geven dan bedoeld door het systeem.

De cap zal dynamisch zijn en zal afhangen van de marktkapitalisatie van XHV. De berekening hiervoor komt in een later hoofdstuk aan de orde.

Een mogelijk nadeel van het invoeren van een dergelijke limiet is dat te veel mensen in één keer geld proberen te storten, wat het totale toegestane bedrag aan wal zou overschrijden. Dit betekent dat bij bepaalde gebruikers hun transacties worden afgewezen door de daemon.

De oplossing zou zijn om te blijven proberen (wachten op het volgende blok) totdat de transactie doorgaat.

Dit zou meestal gebeuren wanneer er een plotselinge verandering in de markt of de prijs van XHV is, en velen proberen tegelijkertijd hun geld te storten.

Zekerheid

Als u niet bekend bent met het oorspronkelijke voorstel en het begrip onderpand, kan dit eenvoudig worden uitgelegd aan de hand van enkele voorbeelden.

Offshore

Als u 10 XHV wilt offshoren en de VBS is ingesteld op 1:1, heeft u 10 XHV nodig als onderpand, wat betekent dat u minimaal 20 (unlocked) XHV in de kluis moet hebben om 10 XHV te offshoren.

Als de VBS 2:1 is, heeft u twee keer zoveel XHV als onderpand nodig, namelijk 20 XHV om 10 XHV te offshoren, dus in totaal 30 XHV.

Aan land

Uitgaande van een onderpand van 1:1, als u 100 xUSD aan land wilt en de prijs van XHV $0,50 is, moet u minimaal 200 (unlocked) XHV in de kluis hebben.

Dat komt omdat 100 xUSD ÷ 0,5 = 200 XHV (de hoeveelheid XHV die u aan land wilt).

Met een onderpand van 2:1 moet u het dubbele bedrag hebben, namelijk 400 (unlocked) XHV volgens het bovenstaande voorbeeld.

Het totale onderpand dat nodig is voor conversies is afhankelijk van de huidige status van het protocol en het gebruikte shoringtype. In het voorgestelde VBS-model zijn er vier van dergelijke stutten.

- Specifieke hoeveelheid XHV die een gebruiker wil offshoren.

- Maximale hoeveelheid XHV die kan worden geoffshored.

- Specifiek bedrag van xUSD dat een gebruiker aan land wil.

- Maximaal bedrag van xUSD dat onshore kan zijn.

Elk van de bovenstaande stuttypes heeft een andere formule en wordt daarom op een andere manier berekend.

Het berekenen van de maximale offshore en onshore bedragen is ingewikkelder door de introductie van slippage en exponentiation in de VBS-berekeningen.

Er is geen enkele formule die de exacte waarde kan berekenen voor het maximale bedrag dat kan worden offshored of onshored op basis van de hoeveelheid ontgrendelde XHV die beschikbaar is in een kluis, dus we moeten onze toevlucht nemen tot andere methoden om een benadering van het benodigde onderpand. Deze benadering kan worden gedefinieerd tot een bepaald nauwkeurigheidsniveau, waarvan het niveau zal afhangen van het proces dat voor de berekening wordt gebruikt.

Het kunnen berekenen van de maximale hoeveelheid die kan worden geschoord, betekent dat het eindelijk mogelijk kan zijn om een "Max"-knop op te nemen voor shoring-functies. Voordat je van je stoel valt, moet dit worden bevestigd door onze ontwikkelaars. We zullen deze sectie bijwerken zodra we meer informatie hebben.

VBS basis

Om te begrijpen hoe de belangrijkste ondersteuningsfuncties worden berekend, moeten we de basisformules definiëren die binnen deze functies worden gebruikt.

XHV marktkapitalisatie

XHV Mcap = XHV Marktkapitalisatie

XHV-levering = XHV circulerende toevoer

XHV-prijs = Huidige prijs van XHV in de kluis

NOTITIE: De prijs van XHV die wordt gebruikt om de marktkapitalisatie te berekenen, zou dezelfde zijn als die gebruikt in Haven 2.2, wat betekent dat u de slechtste van de twee prijzen krijgt, wat ervoor zorgt dat de prijs niet gemakkelijk kan worden gemanipuleerd.

Als we offshore gaan, gebruiken we de laagste van de spot- of MA-prijs.

Als we onshore gaan, gebruiken we de hoogste van de spot- of MA-prijs.

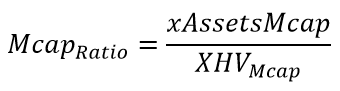

Marktkapitalisatieratio

Mcap-ratio = Marktkapitalisatieratio

xActivaMcap = Dollarwaarde van de Total Offshore Assets-marktkapitalisatie (inclusief xUSD, xBTC, xAU, etc.)

XHV Mcap = XHV-marktkapitalisatie, die werd berekend in de voorgaande formule

Een ratio van 0,1 of minder wordt als goed beschouwd omdat de XHV-marktkapitalisatie minstens 10 keer groter is dan de xAssets-marktkapitalisatie, wat betekent dat er voldoende onderpand is om alle xAssets te dekken.

Onze huidige marktkapitalisatieverhouding ligt ergens tussen 1,3 en 1,5, afhankelijk van de prijs van XHV, wat erg slecht is en pas weer als goed zal worden beschouwd als de prijs van XHV hoger is dan $4.

Spreidverhouding

De ab-Klein stelling

Verspreidingsratio = Een maatstaf voor de "afstand" tussen XHV-marktkapitalisatie en xAssets-marktkapitalisatie.

McapRatio = Market Cap Ratio (zie hierboven voor de formule)

Notitie: Wanneer de spreadratio negatief wordt, wordt deze op nul gezet en is deze niet langer relevant omdat op dat moment de marktkapitalisatieratio wordt gebruikt om een waarde voor de VBS te berekenen.

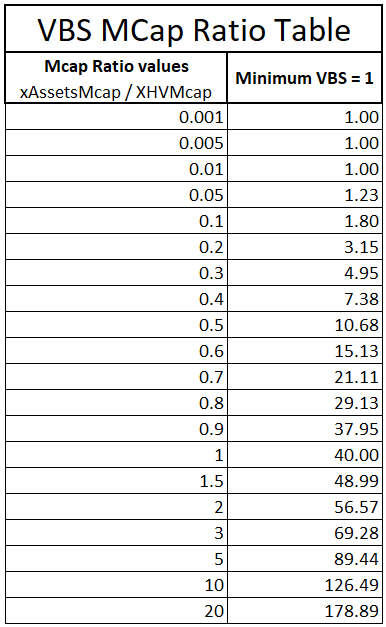

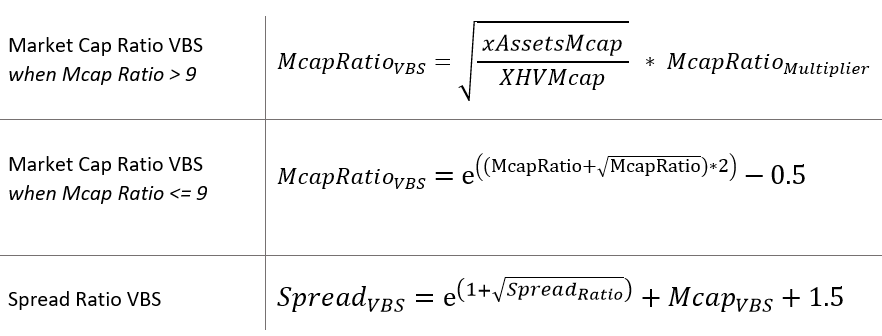

Marktkapitalisatieverhouding VBS-berekening

De waarde van VBS is een functie van de marktkapitalisatieratio en we gaan machtsverheffende functies gebruiken om de waarde af te leiden.

Om dit eerlijk te maken (voor als de status van het protocol goed is) en om tegelijkertijd beschermend te zijn wanneer de status van het protocol als slecht wordt beschouwd, gaan we twee afzonderlijke functies gebruiken om twee marktbereiken te dekken cap-ratio zonder te lijden aan snelle machtsverheffing.

Wanneer de marktkapitalisatieratio is onder 0.9, wordt de volgende formule gebruikt om de VBS uit te werken:

Wanneer de marktkapitalisatieratio op is 0,9 of hoger, zal de formule voor de VBS zijn:

Mcap VBS = De waarde voor de Market Cap Ratio VBS

McapRatio = Marktkapitalisatieratio (zoals eerder gedefinieerd)

MR-vermenigvuldiger = Mcap Ratio Multiplier, een waarde die wordt gebruikt om de gewenste VBS te krijgen

De Market Cap Ratio Multiplier is een getal dat de VBS-waarde binnen een gewenst bereik brengt voor een bepaalde marktkapitalisatieratio. De vermenigvuldiger die we hebben gekozen is 40, omdat het een goede voortzetting biedt van de voorgaande VBS-waarden nadat de verhouding boven de 0,9 is gestegen.

De exponentiatie van VBS zal een doodsspiraalscenario voorkomen, waarbij een eeuwigdurende prijsdaling kan leiden tot een onshore -> verkopen evenement, waardoor de prijs nog lager wordt.

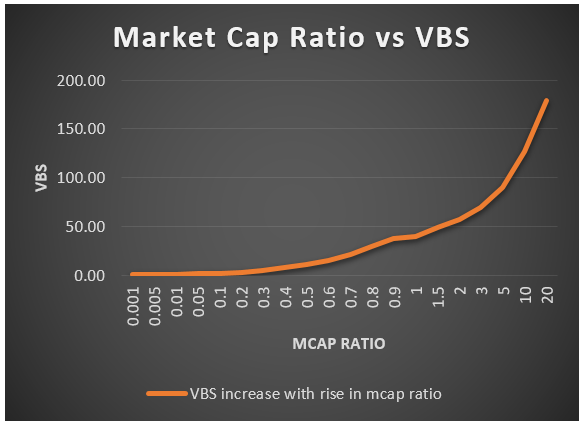

De onderstaande tabel toont de berekende VBS-waarden voor een breed scala aan marktkapitalisatieratio's.

Zoals eerder vermeld, is de minimale VBS ingesteld op 1, maar er is geen maximum.

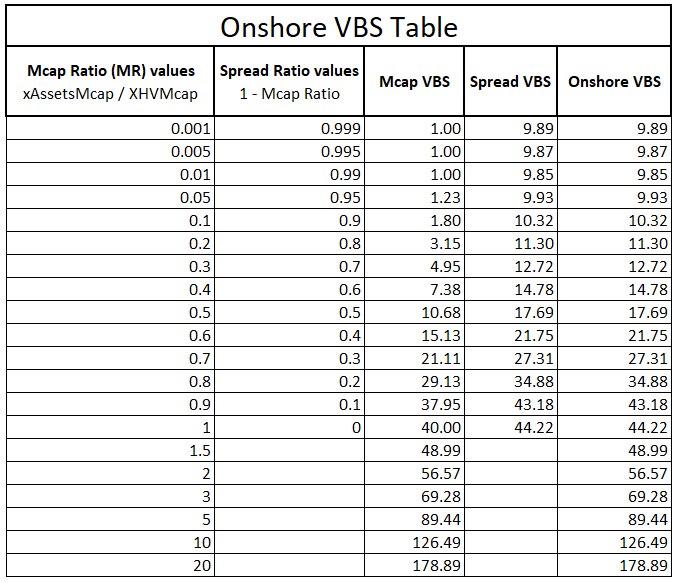

Strooiverhouding VBS berekening

De strooiverhouding geldt alleen voor: aan land.

Ter herinnering: de spreadratio is de maatstaf voor de afstand tussen de Total Offshore Assets-marktkapitalisatie en de XHV-marktkapitalisatie.

Naarmate mensen aan land gaan en de prijs van XHV stijgt, wordt de spreiding tussen xAssetsMcap en XHVMcap sneller groter, wat meer onshore stimuleert, waardoor het aanbod toeneemt. Dit moet worden gecontroleerd met een hoger onderpand.

De VBS-berekening voor de spreidingsratio is onlangs bijgewerkt nadat enkele geldige punten naar voren waren gebracht in ons onenigheidskanaal (zie aankondiging).

De nieuwste formule voor de Spread VBS zorgt ervoor dat waarden nu strikt oplopend zijn, en ook meer beschermend tegen een ongezondere status van het protocol.

De formule voor de Spread Ratio VBS is:

Verspreid VBS = Strooiverhouding VBS-waarde

Verspreidingsratio = Spread Ratio, een maat voor de afstand tussen XHV en xAssets marktkapitalisaties

SR vermenigvuldiger = Spread Ratio multiplier, een waarde die wordt gebruikt om de gewenste VBS te krijgen

Voor onshore gebruiken we de slechtste van twee VBS-waarden tussen mcap en spread-ratio, wat betekent dat we bescherming krijgen over het hele bereik van de market cap-ratio.

De onderstaande tabel toont VBS-waarden voor een reeks mcap- en spreadratio's, en de bijbehorende, berekende VBS-waarden. De laatste kolom toont de werkelijke VBS-waarde die wordt gebruikt voor Onshores, de hoogste VBS van de twee, Mcap en Spread VBS.

Notitie: De spreidingsratio kan niet boven 1 of onder 0 gaan.

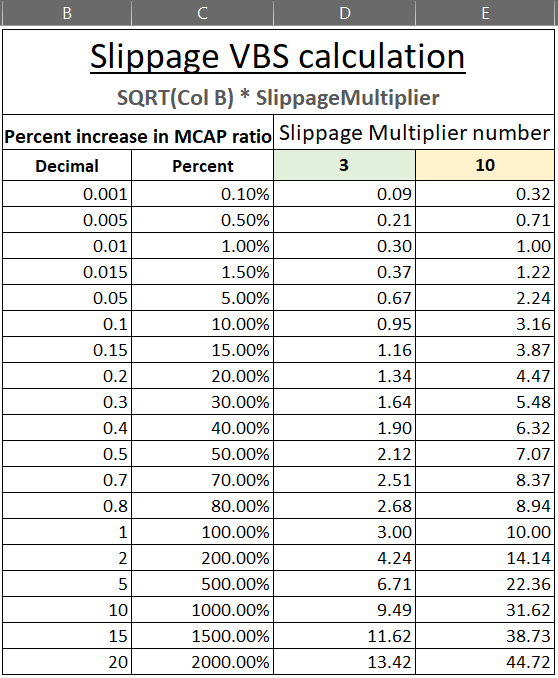

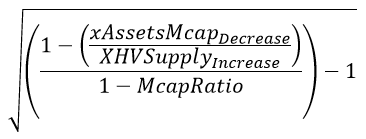

Slippage VBS-berekening

Om te voorkomen dat de marktkapitalisatieverhouding te snel stijgt (verslechtert) door enkele, grote conversies, moeten we slippage in de vorm van VBS toevoegen aan de Initiële VBS, die is afgeleid van de initiële status van het protocol. Dit zal walvissen beperken die zeer grote bedragen omzetten met oneindige liquiditeit.

De slippage wordt voor offshores en onshores verschillend berekend.

Voor Offshores, nemen we de procentuele stijging van de Marktkapitalisatieratio op basis van hoeveel wordt omgezet.

Voor aan land, nemen we de procentuele stijging van de Verspreidingsratio.

Zodra de Verspreid VBS wordt berekend, wordt deze toegevoegd aan de Initiële VBS, wat ons een algemene waarde voor het onderpand zou geven.

Daarom,

Totaal VBS = (Mcap of Spread) VBS + Slippage VBS

Offshore Slippage-formule

De formule voor de Offshore slip VBS is:

Slippen VBS = VBS voor Offshore Slippage

Mcap-ratio verhogen = Een maat tussen initiële mcap-ratio en post-offshore mcap-ratio

Slipvermenigvuldiger = Slippage Multiplier, een waarde die wordt gebruikt om de gewenste VBS te krijgen

Hier zullen we twee verschillende vermenigvuldigers gebruiken om het gewenste VBS-niveau te krijgen.

Als het resulterende protocol na een bepaalde hoeveelheid offshore in een goede staat verkeert, numeriek gedefinieerd als een marktkapitalisatieratio van 0,1 of lager, wordt de vermenigvuldiger ingesteld op 3, en als de post-offshore marktkapitalisatieratio hoger is dan 0,1, wordt de multiplier ingesteld op 10.

Om dit in de praktijk te brengen, als de Mcap-ratio 0,1 is en een grote conversie de verhouding zou verhogen tot 0,12, is dat een toename van 20%, of 0,2 in decimale notatie.

Daarom Slippage VBS = SQRT (0,2) * SlippageMultiplier

Laten we, aan de hand van een voorbeeld om te zien hoe dit de VBS beïnvloedt, aannemen dat de prijs van XHV $10 is, dit zou de huidige mcap-ratio gelijk maken aan 0,067.

Volgens de bovenstaande tabel zou de offshore VBS bij die verhouding ongeveer 1,3 zijn.

Als u 200k XHV zou offshoren tegen een prijs van $10, zou dit de Mcap-ratio verhogen tot 0,072. Dit komt overeen met een stijging van 7,5%, wat volgens onderstaande tabel een extra VBS van 0,82 zou opleveren, waardoor de totale VBS gelijk zou zijn aan 2,12.

De onderstaande tabel toont verschillende niveaus van Mcap Ratio-verhogingen met behulp van de lage en hoge VBS-multipliers die we eerder hebben gedefinieerd.

Onshore Slippage-formule

De formule voor de Aan land slip VBS is:

Slippen VBS = VBS voor onshore slippage

Verhoging spreidingsratio = Een maat tussen initiële spread ratio en post-onshore spread ratio

Slipvermenigvuldiger = Slippage Multiplier, een waarde die wordt gebruikt om de gewenste Slippage VBS te krijgen

De slippage multiplier is dezelfde als die voor offshores, 3 of 10, afhankelijk van de status van het protocol.

Het is vermeldenswaard dat de onshore slip meestal klein zal zijn. De reden hiervoor is dat we tijdens onshores de initiële VBS afleiden van ofwel de Mcap-ratio of de Verspreidingsratio, wat erger is. Door de hogere VBS-waarde kan er minder onshore worden aangevoerd, waardoor de spread ratio niet erg groot zal zijn.

Offshore functies

Nu we de basisfuncties hebben beschreven, kunnen we beginnen met het definiëren van de belangrijkste ondersteuningsfuncties.

Een onderpand van 1:1 betekent dat voor de hoeveelheid XHV die wordt geschoord, een extra hoeveelheid ontgrendelde XHV nodig is die gelijk is aan de hoeveelheid stut die beschikbaar is in de kluis.

Bij het uitwerken van het VBS-onderpand gebruiken we decimale waarden, dus een 1:1 onderpand wordt weergegeven als 1 in decimaal formaat.

Voor een onderpand van 2:1 hebben we twee keer zoveel ontgrendelde XHV nodig als de hoeveelheid die wordt aangevoerd, namelijk 2 in decimaal formaat.

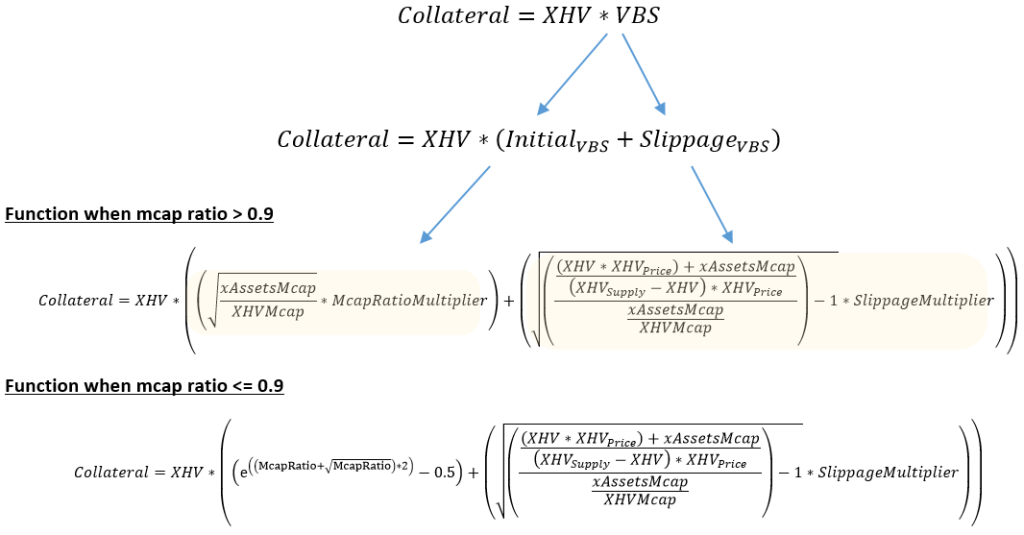

Specifieke Offshore functie

De functie Specific Offshore berekent de hoeveelheid ontgrendelde XHV die een gebruiker nodig heeft om een bepaalde hoeveelheid XHV te offshoren.

Als u bijvoorbeeld 100 XHV wilt offshoren en de VBS is gelijk aan 3, moet u nog eens 300 ontgrendelde XHV in de kluis hebben, 100 XHV voor de offshore en 300 XHV als onderpand.

In de meest vereenvoudigde vorm is de formule om het onderpand te berekenen dat nodig is om een bepaald bedrag te offshoren:

Zekerheid = Hoeveelheid ontgrendelde XHV (exclusief de hoeveelheid XHV die offshored wordt)

XHV = Hoeveelheid XHV die moet worden geoffshored

VBS = Dit is de som van de Initiële VBS en de Slippen VBS, uitgedrukt als een decimale waarde

Om te visualiseren hoe VBS wordt berekend, gaan we de functie uitbreiden naar de afzonderlijke componenten ervan.

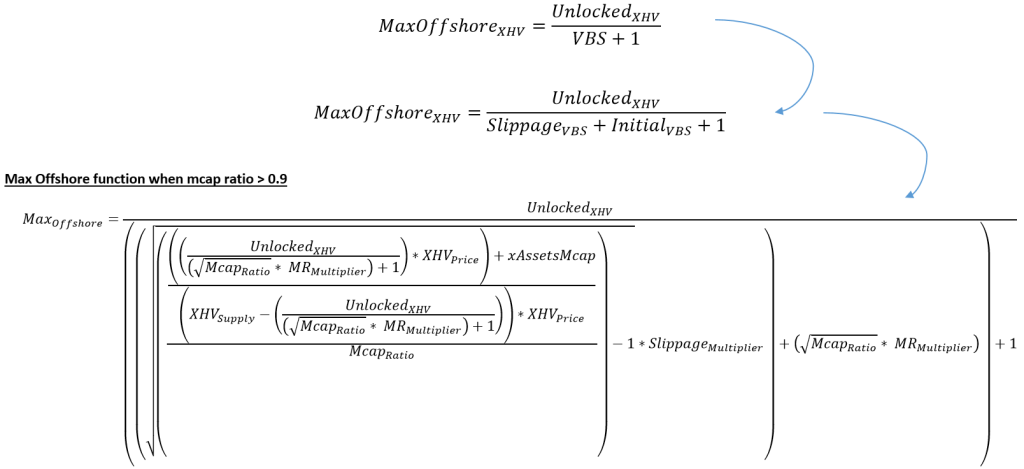

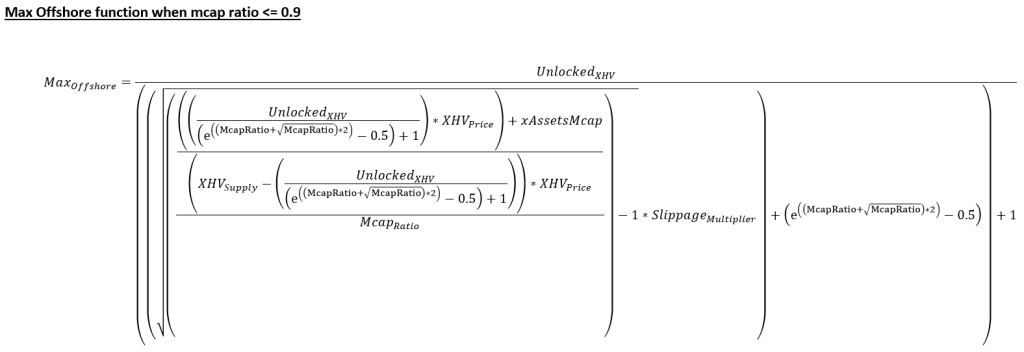

Max Offshore-functie

De formule voor het berekenen van de maximale hoeveelheid XHV die kan worden geoffshored is:

Max Offshore XHV = Maximale hoeveelheid XHV die kan worden geoffshored

Ontgrendeld XHV = Totaal aantal ontgrendelde XHV in de kluis

VBS = decimale waarde van het onderpand, dat bestaat uit de mcap VBS plus de slippage VBS

Zonder slippen zouden we de formule direct kunnen gebruiken om de maximale hoeveelheid XHV te berekenen die offshore kan worden gebruikt.

Laten we een voorbeeld bekijken om te controleren of dit waar is.

Als je 300 ontgrendelde XHV in de kluis hebt en de VBS = 2, dan is het maximale offshore-bedrag, volgens onze formule:

Max Offshore Bedrag = Unlocked XHV / (VBS + 1) = 300 / (2+1) = 100 XHV (max. bedrag dat u offshore kunt doen)

Laten we nu het omgekeerde doen en de . gebruiken Specifiek Offshore functie om te zien of de hoeveelheid onderpand die we nodig hebben voor 100 XHV met een VBS van 2 300 zal zijn.

Onderpand = XHV Bedrag * VBS = 100 * 2 = 200 XHV

Totaal ontgrendeld geld vereist = XHV-bedrag + onderpand = 100 + 200 = 300 XHV

Dit bewijst dat beide functies hetzelfde zijn, alleen herschikt om verschillende waarden uit te werken.

Dus wat is het probleem met het berekenen van het maximale bedrag wanneer we slippage introduceren?

Het probleem is dat we machtsverheffing (de vierkantswortel) gebruiken om de VBS voor de slip te berekenen (zie Slippage VBS-berekening). Hoe meer ontgrendelde XHV je in de kluis hebt en hoe lager de Mcap-ratio, hoe minder nauwkeurig de functie wordt.

Wanneer de maximale offshore-hoeveelheid groot is en de mcap-ratio klein is, is de toename van de mcap-ratio als gevolg van slippage groot, wat een hogere Slippage VBS-waarde oplevert. Wanneer dit wordt toegevoegd aan de initiële VBS, zal het een hogere totale VBS produceren, wat betekent dat het maximale offshore-bedrag de gebruiker ten onrechte een lager bedrag zal bieden dat ze kunnen offshoren (omdat er meer onderpand vereist is).

Dit zou niet eerlijk of correct zijn, want als ze hetzelfde bedrag zouden gebruiken in onze Specifiek Offshore functie, zou de hoeveelheid onderpand die ze nodig hadden lager zijn, omdat de slippage zelf lager zou zijn en dus de totale VBS. Dit betekent dat ze meer XHV kunnen offshoren dan de Max Offshore functie vertelt hen.

De manier waarop dit wordt opgelost, is programmatisch, door de initiële waarde te gebruiken die is afgeleid van de Max Offshore-functie en vervolgens een geschatte maximale offshore-waarde te vinden, die dichter bij het beschikbare onderpand ligt. Deze benadering kan tot op zekere hoogte nauwkeurig worden gedefinieerd, maar afhankelijk van welke procesontwikkelaars gebruiken, kan de nauwkeurigheid variëren van een fractie van een percentage tot een paar procent, om het werkelijke offshorebedrag te berekenen.

We gaan nu de Max Offshore functie, vergelijkbaar met hoe het werd gedaan voor de Specifiek onshore functie.

Hier is McapRatio de vereenvoudigde uitdrukking voor (xAssets Marktkapitalisatie / XHV Marktkapitalisatie).

Onshore functies

De onshore-functies zijn complexer om te berekenen omdat we de Verspreidingsratio en omdat we twee sets valuta hebben waarmee we moeten werken, XHV en xUSD.

Specifieke Onshore functie

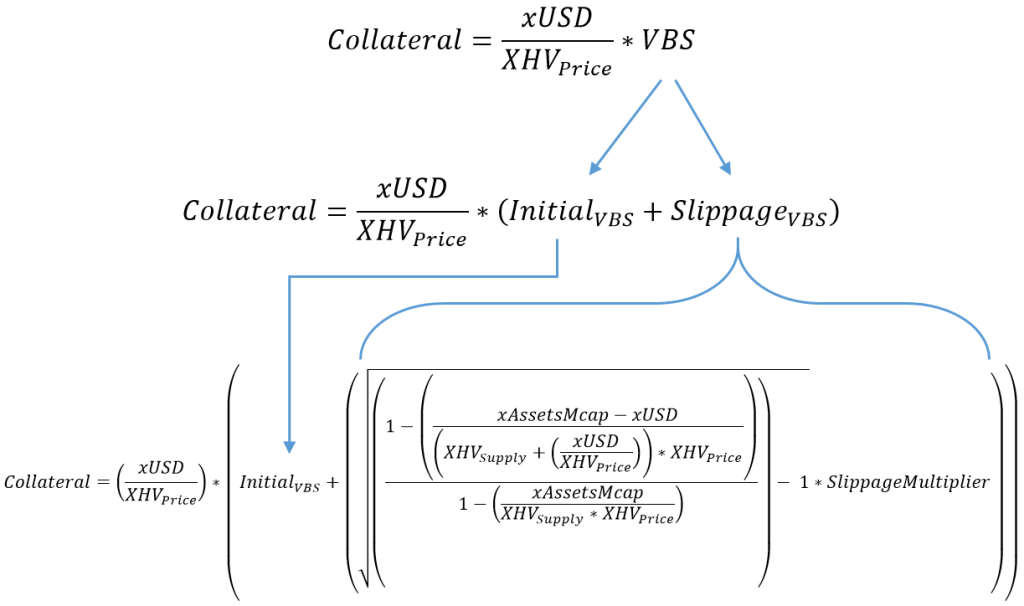

De vereenvoudigde formule om het onderpand te berekenen dat nodig is om een bepaald bedrag van xUSD aan land te brengen, kan worden uitgedrukt als:

Zekerheid = Hoeveelheid ontgrendelde XHV vereist als onderpand

xUSD = Het bedrag van xUSD dat onshored wordt

XHV-prijs = Huidige prijs van XHV in de kluis

VBS = Dit is de som van de Initiële VBS en de Slippen VBS, die beide iets complexere berekeningen vergen dan voor het offshore deel

Voorbeeld

Laten we eens kijken naar een voorbeeld met realistische waarden voor onze huidige status van het protocol.

XHV circulatietoevoer = 28.596.340

XHV-prijs (1 oktober 2022) = $0.41

xAssets marktkapitalisatie ≈ 15.800.000 (geschat cijfer)

Onshore bedrag = 1000 xUSD

Met behulp van het bovenstaande krijgen we een marktkapitalisatieratio van 1,3476, en aangezien de verhouding hoger is dan 0,9, gebruiken we de tweede formule van de Market Cap Ratio VBS-berekening om de VBS te berekenen:

VBS = SQRT (mcap-ratio) * MR-vermenigvuldiger = SQRT (1,3476) * 40 = 46,43

Nu kunnen we de Specifiek onshore formule om het onderpand te berekenen.

Onderpand = (1000 / 0,41) * 46,43 = 113.244 XHV (hoeveelheid ontgrendelde XHV vereist als onderpand), en de hoeveelheid XHV die u aan land kunt krijgen is 1000 / 0,41 = 2439 XHV

Dat is veel onderpand voor een kleine hoeveelheid onshore, maar we zijn in een slechte staat en de hoge VBS zal het beschermingsniveau bieden dat nodig is om inflatie te voorkomen.

Dit voorbeeld houdt geen rekening met eventuele slippen, maar voor het kleine bedrag dat wordt omgerekend, zal de slip toch klein zijn.

Het uitbreiden van de VBS in onze functie geeft ons:

Initiële VBS

Net als bij offshores is de initiële VBS de waarde berekend op de huidige marktsituatie, vóór de conversie, en de Slippage VBS is de waarde die de marktstatus vertegenwoordigt nadat het bedrag aan land is gebracht.

In de meeste gevallen (alleen Onshores) zal de Slippage VBS slechts een fractie zijn van de initiële VBS, aangezien de initiële VBS altijd de slechtste van twee waarden zal gebruiken: de Marktkapitalisatieverhouding VBS of de Strooiverhouding VBS.

Om de initiële VBS te berekenen, moeten we eerst de Mcap- en Spread VBS-waarden berekenen.

Met behulp van de formules die zijn gedefinieerd in de secties Market Cap VBS en Spread VBS, hebben we:

Met behulp van een eenvoudige ALS statement, kunnen we de initiële VBS afleiden door de hoogste van de twee waarden te nemen.

Slippen VBS

De toename van de spreidingsratio kan worden uitgedrukt als:

Door dit in onze hoofdfunctie in te pluggen en uit te breiden, krijgen we de Specifiek Offshore functie:

Zekerheid = Hoeveelheid ontgrendelde XHV vereist als onderpand

xUSD = Bedrag van xUSD dat moet worden onshored

XHV-prijs = Huidige prijs van XHV in de kluis

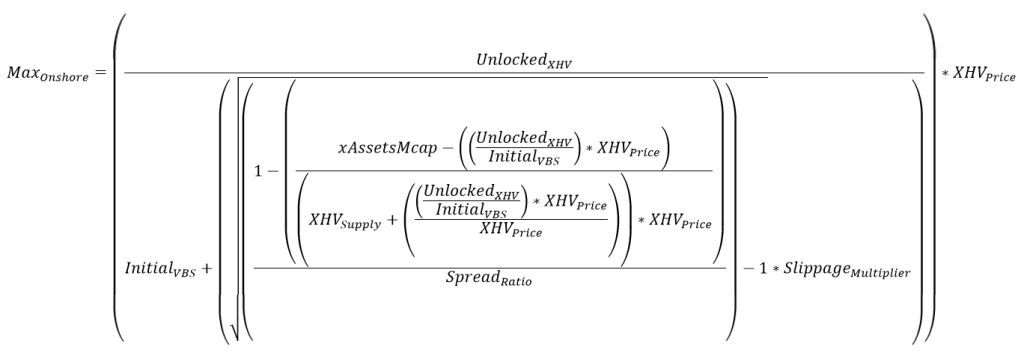

Max Onshore-functie

Zoals eerder vermeld, is deze functie om drie redenen moeilijker te berekenen:

- Introductie van strooiverhouding.

- Werken met twee valuta, XHV en xUSD.

- Wanneer we proberen het maximale bedrag aan xUSD te berekenen dat we aan land kunnen, moeten we rekening houden met zowel de hoeveelheden ontgrendelde xUSD en XHV in de kluis als de bijbehorende VBS.

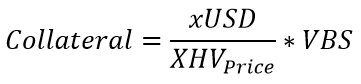

De vereenvoudigde formule voor het berekenen van het maximale bedrag aan xUSD dat onshore kan zijn, is:

Max. onshore xUSD = Maximaal bedrag van xUSD dat aan land kan worden gebracht

Ontgrendeld XHV = Het aantal ontgrendelde XHV

VBS = decimale waarde van het onderpand, dat bestaat uit de Mcap of Spread VBS plus slippage VBS.

XHV-prijs = Huidige prijs van XHV in de kluis

net als de Max Offshore functie, zonder slippen zouden we de . kunnen gebruiken Max aan land direct functioneren om de maximale onshore waarde te berekenen.

Als bijvoorbeeld de prijs van XHV = $0,50, het aantal ontgrendelde XHV = 100 en VBS = 10, dan:

Max Onshore = (100/10) * 0,5 = 5 (maximaal bedrag van xUSD dat onshore kan zijn)

Als we het omgekeerde doen, kunnen we de . gebruiken Specifiek onshore formule om de hoeveelheid onderpand te berekenen die nodig is bij een poging om 5 xUSD aan land te brengen.

Onderpand = (xUSD / XHV-prijs) * VBS = (5 / 0,5) * 10 = 100 (hoeveelheid XHV vereist als onderpand)

Slippage introduceert dezelfde onzekerheid in de Max aan land functioneren als via de Max Offshore functie. De onzekerheid wordt echter sterk verminderd omdat de VBS voor onshores altijd hoger zal zijn dan voor offshores, en dus ook de toename van de Spread Ratio. Dit betekent dat de initiële waarde die wordt afgeleid door de max-functie zeer dicht bij de werkelijke waarde zal liggen.

We zullen in de code dezelfde techniek gebruiken als voor offshores om de maximale onshore-waarde met een hoge mate van nauwkeurigheid te benaderen.

Als we de formule uitbreiden, krijgen we:

En met behulp van onze eerder gedefinieerde spreidingsratio:

Hieronder is de uitgebreide Max aan land functie. De Initiële VBS in de functie wordt op dezelfde manier afgeleid als we hebben laten zien in de sectie Specifieke Onshore Functie.

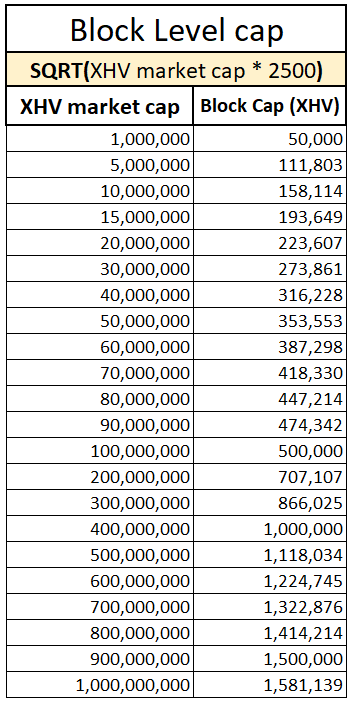

Schoorkap per blok

Het zal nodig zijn om een limiet in te stellen voor de hoeveelheid XHV die in een enkel blok wordt gestuwd.

De reden hiervoor is dat een walvis mogelijk slippen kan voorkomen door een grote conversie op te splitsen in veel kleinere en ze in hetzelfde blok toe te voegen.

Dit proces zou ook voorkomen dat u wordt bestraft voor het verhogen van de marktkapitalisatie of de spreadratio.

Om de limiet te berekenen, gebruiken we opnieuw de vierkantswortelfunctie, de XHV-marktkapitalisatie en een vermenigvuldiger om de gewenste waarde te krijgen.

De formule om de dop te berekenen is:

XHV-dop = het maximale aantal XHV dat in een enkel blok kan worden omgezet, ongeacht VBS of aantal transacties binnen een blok

XHV MCap = marktkapitalisatie van XHV (aanbod * prijs)

Cap-vermenigvuldiger = een getal dat het gewenste niveau van blokkering krijgt

De voorgestelde vermenigvuldiger voor de blokkap is 2500.

Onderstaande tabel geeft de relatie weer tussen de XHV-marktkapitalisatie en de kaplimiet.

Vergoedingen

Conversiekosten

Voorgestelde conversiekosten zijn 1,5% per conversie, voor Offshores en Onshores.

We zullen de tarieven regelmatig herzien om ervoor te zorgen dat we alleen het bedrag in rekening brengen dat nodig is om ons protocol te ondersteunen.

Slippengelden

In ons oorspronkelijke voorstel stelden we vergoedingen voor slippage voor, die zijn geschrapt ten gunste van een verhoging van het onderpand.

Omdat de schatkist van Haven er echter niet goed uitziet, stellen we de volgende wijzigingen voor in onze xAssets-conversiekosten.

xAssets Conversiekosten

De huidige xUSD < > xAssets conversiekosten zijn 0,5% per conversie, waarvan 0,4% wordt verbrand en 0,1% gelijkelijk wordt verdeeld tussen miners en de governance-portemonnee.

Om ervoor te zorgen dat het protocol voldoende inkomsten krijgt via conversies, willen we de volgende wijzigingen doorvoeren:

- xUSD < > xAssets Conversiekosten worden verhoogd naar 1,5%

- 1.2% zou naar de governance-portemonnee worden verzonden

- 0,3% zou naar mijnwerkers gaan (verhoging van 0,05%)

De tarieven zullen regelmatig worden herzien.

Ondersteuningsprocessen

De procesflows voor elk type ondersteuning dat hieronder wordt weergegeven, zijn gemaakt om te visualiseren hoe conversies zullen werken zodra VBS is geïmplementeerd.

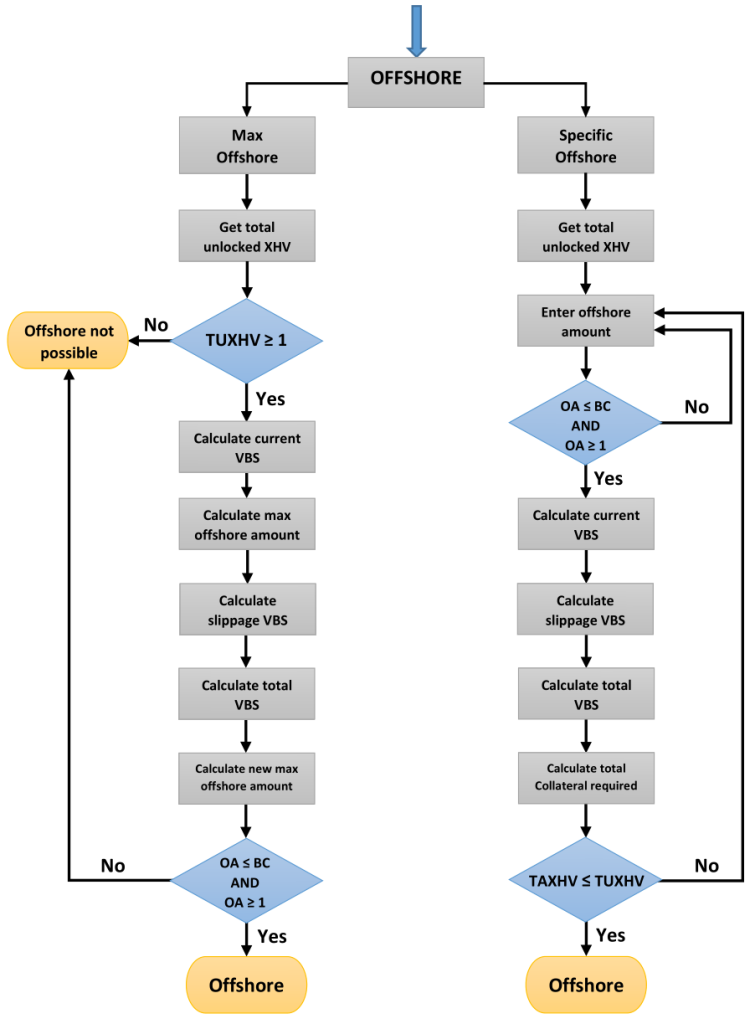

Offshore processtroom

OA = Offshore Bedrag

BC = Blokkap

BELASTINGHV = Totale hoeveelheid XHV vereist voor offshore (hoeveelheid XHV die moet worden offshored + onderpand).

TUXHV = Totaal ontgrendeld XHV beschikbaar in de kluis.

NOTITIE: De minimale hoeveelheid XHV die kan worden geoffshored is 1 XHV.

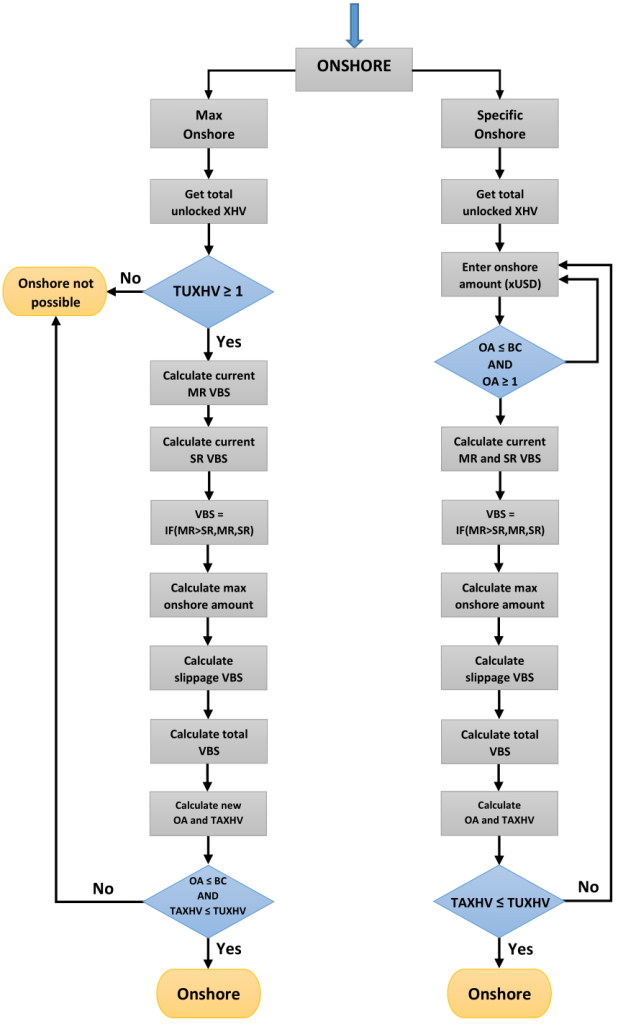

Onshore processtroom

OA = Onshore Bedrag

BC = Blokkap

DHR = Marktkapitalisatieratio

SR = Strooiverhouding

BELASTINGHV = Totaal bedrag aan XHV vereist als onderpand.

TUXHV = Totaal ontgrendeld XHV beschikbaar in de kluis.

NOTITIE: Het minimum aantal XHV dat aan land kan worden gebracht is 1 XHV.

VBS-simulaties

VBS is een nieuw concept en we hebben geen historische gegevens waarnaar we kunnen verwijzen. De waarde ervan, het onderpand, kan door vele factoren worden beïnvloed, waarvan er enkele hieronder worden vermeld:

- Algemene marktomstandigheden

- XHV-prijs

- XHV-levering

- xAssets Marktkapitalisatie

- Staat van het protocol

- Sentiment, dat bepaalt hoe gebruikers omgaan met het protocol

- Gebruik van de ondersteuningsfuncties

- Niveau van adoptie

Hoewel we geen simulatie kunnen maken om historische gegevens achteraf te testen, kunnen we simulaties maken op basis van een aantal realistische scenario's om te zien hoe ons voorgestelde model zich onder bepaalde omstandigheden gedraagt.

Daarom hebben we een programma geschreven volgens de specificaties die in dit voorstel zijn beschreven en hebben we een aantal simulaties gemaakt om u een idee te geven hoe onze shoring-functies gaan werken met VBS.

Elke simulatie bestaat uit een reeks Onshores of Offshores, of een combinatie van beide, waarbij de eerste rij het startpunt en de status van het protocol is, gevolgd door daaropvolgende kustgebeurtenissen, waarvan de waarden cumulatief zijn met de vorige kust. Elk van die oevers (rijen) vertegenwoordigt een sluistijd van 21 dagen en we gaan ervan uit dat elke oever het maximaal mogelijke aantal zal bereiken.

De vooraf gedefinieerde parameters die we in ons programma hebben gebruikt, zijn de parameters die eerder in het voorstel zijn gedefinieerd. Zij zijn:

- Minimale VBS = 1

- Minimum Wal bedrag = 1 XHV

- Block Cap-vermenigvuldiger = 2500

- Market Cap Ratio Multiplier = 40

- Vermenigvuldiger spreidingsratio = 15

- Slippage Multiplier in goede staat (wanneer mcap-ratio < 0,1) = 3

- Slippage Multiplier in slechte staat (wanneer mcap-ratio >= 0,1) = 10

- 21 dagen sluistijd tussen elk kustevenement

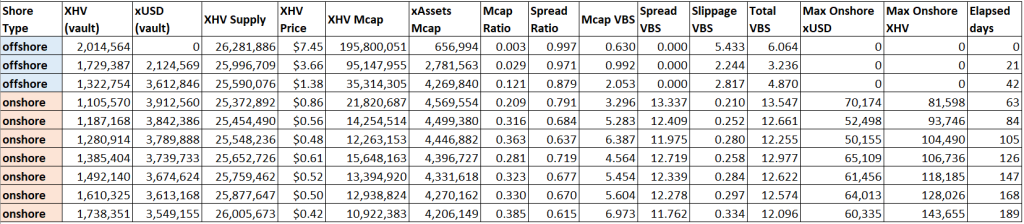

Simulatie 1

Dit is waarschijnlijk de belangrijkste en meest realistische simulatie.

Wat als VBS al aanwezig was toen XHV in juni 2022 een dieptepunt van $0,42 bereikte, en onze xUSD-walvis begon zoveel mogelijk aan te walsen als het systeem hem zou toestaan?

De grootste aanname hier is een startonderpand van 500k XHV.

Zoals je kunt zien, kon de walvis de afgelopen 126 dagen slechts 76k XHV aan land hebben gebracht, vanwege de slechte staat waarin we ons bevinden, en een overeenkomstige hoge VBS.

Dit veronderstelt dat de walvis in die tijd geen XHV zou hebben gekocht of verkocht, en dat die prijs binnen dit bereik bleef.

Simulatie 2

Deze simulatie is veel hypothetischer en brengt ons terug naar 2 april 2022, net voordat de xUSD-walvis zijn 2 miljoen XHV omzette in 16 miljoen xUSD.

Op dat moment was de marktkapitalisatieverhouding erg goed en de prijs van XHV was meer dan $7. Dit is het moment waarop je zou verwachten dat gebruikers offshore gaan.

Laten we eens kijken hoeveel onze walvis offshore en onshore had kunnen zijn met VBS op zijn plaats.

Het lijkt erop dat onze walvis al die tijd niet in staat zou zijn geweest om zijn tas op te blazen, wat aangeeft dat je het systeem niet kunt bespelen door een korte tijd XHV te pompen, om het vervolgens weer te dumpen om te profiteren van de ondersteuningsfuncties.

Dit veronderstelt natuurlijk dat de prijs in de eerste plaats zo laag zou zijn gevallen.

Het is onmogelijk om te zeggen hoe de prijs zich zou hebben gedragen zonder de enorme verkoopdruk waaraan hij in werkelijkheid werd blootgesteld.

Simulatie 3

In deze simulatie gaan we zien wat er gebeurt als de prijs van XHV steeds verder naar beneden wordt gedreven om een soort dodelijke spiraal te creëren om te proberen het aanbod zoveel mogelijk op te blazen.

Naarmate de prijs lager wordt, wordt de marktkapitalisatieverhouding slechter, en dat geldt ook voor de VBS, exponentieel.

Zodra VBS boven de 100 komt, is het vrijwel onmogelijk om een significante hoeveelheid XHV aan land te brengen, en het is niet mogelijk om het systeem op te blazen door middel van een dodelijke spiraal.

VBS-simulator

Een van de Discord-communityleden van Haven heeft een online VBS-simulator ontwikkeld op basis van het huidige voorstel.

Hierdoor kan iedereen zien hoe VBS werkt en de hoeveelheid onderpand berekenen die nodig is, afhankelijk van bepaalde marktomstandigheden en ontgrendelde fondsen.

U kunt deze simulator gebruiken om het onderpand te verifiëren tijdens de testfase en nadat Haven 3.0 is vrijgegeven.

Houd er rekening mee dat de simulator geen rekening houdt met transactie- en conversiekosten en dat u moet weten welke prijs u moet invoeren in de simulator, Spot of MA.

Meer informatie over welke prijs wordt gebruikt bij een conversie vindt u hier:

https://havenprotocol.org/knowledge/conversion-rates/

Er kunnen ook kleine variaties zijn in de VBS/Collateral als gevolg van verschillen in codering, aangezien we waarden bij benadering benaderen bij het uitvoeren van Max-functies.

De simulator heeft drie hoofdsecties:

- Marktomstandigheden (XHV-prijs, XHV-aanbod, xAssets Marktkapitalisatie)

- Vault-voorwaarden (ontgrendeld XHV, ontgrendeld xUSD)

- Beschoeiingsvoorwaarden (Max onshore, Specifiek onshore, Max offshore, Specifiek offshore)

Vul alle verplichte velden in en klik op de “Voeg simulatie toe aan tabel” knop. Hiermee wordt een rij gemaakt van uw invoer en de berekende waarden voor de VBS en het onderpand.

U kunt deze tabel zo vaak toevoegen als u wilt door verschillende simulaties uit te voeren, en u heeft de mogelijkheid om de resultaten naar CSV te exporteren. Link naar de VBS-simulator:

https://vbs-simulator.streamlit.app/

Samengevat

Samenvattend stellen we de volgende maatregelen voor de Haven 3.0-tokenomics voor:

Generieke stutmaatregelen

- 21 dagen ontgrendelingstijd voor alle XHV < > xUSD-conversies

- Minimale VBS = 1

- Geen maximale VBS

- Schoorkap per blok

- 1.5%-kosten voor alle XHV < > xUSD-conversies

- 1.5%-kosten voor xUSD <> xAssets-conversies, waarbij 1.2% naar de gov-portemonnee gaat en 0.3% voor miners

- xAssets conversie ontgrendelingstijden blijven op 48 uur

- VBS alleen van toepassing op XHV < > xUSD-conversies

Offshore specifieke maatregelen

- Variabele VBS gebaseerd op de Marktkapitalisatieratio van XHV en xAssets

- Variabele Slippage VBS op basis van de toename van de Marktkapitalisatieratio

- Max Offshore-functionaliteit

Specifieke maatregelen aan land

- Variabele VBS gebaseerd op de slechtste (hogere) VBS tussen de Marktkapitalisatieratio VBS en Verspreidingsratio VBS

- Variabele Slippage VBS op basis van de toename van de Verspreidingsratio

- Max. Onshore-functionaliteit

Dit is verreweg het meest complexe voorstel dat we tot nu toe hebben gepubliceerd, en ook de meest complexe tokenomics die we proberen te implementeren.

Leden van de Economische Werkgroep zullen beschikbaar zijn om al uw vragen te beantwoorden, maar neem alstublieft de tijd om het voorstel te lezen en opnieuw te lezen om een goed begrip te krijgen. In dit voorstel zullen al veel vragen beantwoord zijn.

Bedankt allemaal voor jullie ongelooflijke geduld en steun in deze uitdagende tijden.