Se sei in grado di donare e contribuire al progetto Haven, per favore clicca qui. Grazie.

Proposta di tokenizzazione Haven 3.0 (completa)

Per visualizzare la proposta di luce, clicca Qui.

Puoi anche scaricare una versione PDF della proposta completa da Qui.

Panoramica

Diversi mesi dopo il proposta iniziale, noi, l'Economics Working Group, siamo finalmente pronti a presentare alla comunità il prossimo importante sviluppo nel ciclo di vita della tokenomica di Haven, Haven 3.0.

Prima di iniziare a descrivere la proposta in dettaglio, diamo un'occhiata alle versioni precedenti per scoprire cosa ci ha portato a questo punto.

Haven 1.0

Luglio 2020 ha segnato l'inizio della prima stablecoin algoritmica privata dopo il lancio di grande successo di xUSD, utilizzando la tecnologia delle monete colorate basata sul codice Monero.

Ma anche prima che Haven 1.0 decollasse correttamente, è stato oggetto di attacchi e manipolazioni immediati da parte di alcuni cattivi attori con grandi partecipazioni di XHV, che sono riusciti a eludere la struttura dei canoni.

Ciò ha comportato una revisione immediata di Haven 1.0 con le seguenti misure messe in atto:

- Una media mobile (MA) di 24 ore per il prezzo XHV/USD citato da Chainlink.

- Un sistema prioritario con 4 diversi tempi di chiusura e tariffe per Offshore e Onshore:

6 ore e tariffe 20%

24 ore e tariffe 10%

48 ore e tariffe 5%

7 giorni e commissioni 0.2%

Inizialmente questo ha funzionato bene, soprattutto durante il trend rialzista che è seguito, in cui il protocollo ha visto una certa deflazione, ma i difetti del sistema sono stati presto scoperti quando la tendenza del mercato ha iniziato a invertirsi. Ciò è stato aggravato dai successivi exploit che sono seguiti.

Haven 2.0

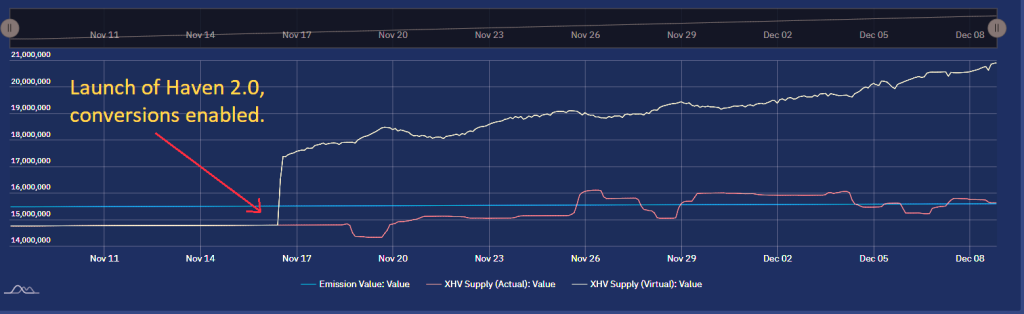

Gli exploit avvenuti nel giugno 2021 hanno costretto Haven a interrompere le conversioni e riportare indietro la catena. È iniziato un lungo processo di ricostruzione della base del codice di conversione, che è stato completato entro novembre 2021 e verificato da Cypher Stack, una società guidata da abili sviluppatori Monero.

Dopo il lancio di Haven 2.0 e dopo che le conversioni sono state abilitate, il protocollo ha iniziato a vedere un aumento costante della fornitura XHV poiché gli utenti che si sono trasferiti in mare aperto dopo l'ultima pompa principale a $20 (prima del lancio di Haven 2.0), stavano iniziando a onshore molto prezzi più bassi.

La 24h MA ha permesso a chiunque di vedere un prezzo futuro di XHV in borsa rispetto al prezzo all'interno del caveau, il che ha dato agli utenti un vantaggio e l'opportunità di convertire tra XHV e xUSD prima che il prezzo nel caveau iniziasse a muoversi verso il prezzo spot. Anche con commissioni più elevate di 10% e 20%, gli utenti sono riusciti a gonfiare i propri bagagli (e l'offerta complessiva), poiché le fluttuazioni dei prezzi hanno superato ben oltre il massimo di 20% in commissioni.

L'inflazione sempre crescente dell'offerta XHV non è passata inosservata alla nostra comunità, ai contributori e agli sviluppatori; c'era un urgente bisogno di fare qualcosa al riguardo.

Haven 2.2

Gli sviluppatori di Haven stavano già pianificando un fork nel primo trimestre del 2022 per ridurre il tempo di sblocco su qualsiasi modifica apportata durante una conversione, ai soli 10 blocchi standard. Ulteriori informazioni su questo possono essere trovate Qui.

Come parte di quel fork, l'Economics Working Group aveva il compito di trovare una soluzione provvisoria che avrebbe fermato la rapida inflazione fino a quando non fosse stata trovata una soluzione più permanente.

Le misure messe in atto per questa versione della tokenomica sono state:

- Modifica i tempi di sblocco XHV e xUSD in un modello asimmetrico ed elimina le opzioni prioritarie.

Offshore (da XHV a xUSD): 21 giorni

Onshore (da xUSD a XHV): 12 ore - Semplifica le commissioni di conversione a 0,5% flat per tutte le conversioni.

- Elimina il vantaggio delta tra prezzo spot e prezzo MA per le conversioni XHV <-> xUSD.

Ulteriori informazioni sulla proposta di tokenomica 2.2 possono essere trovate Qui.

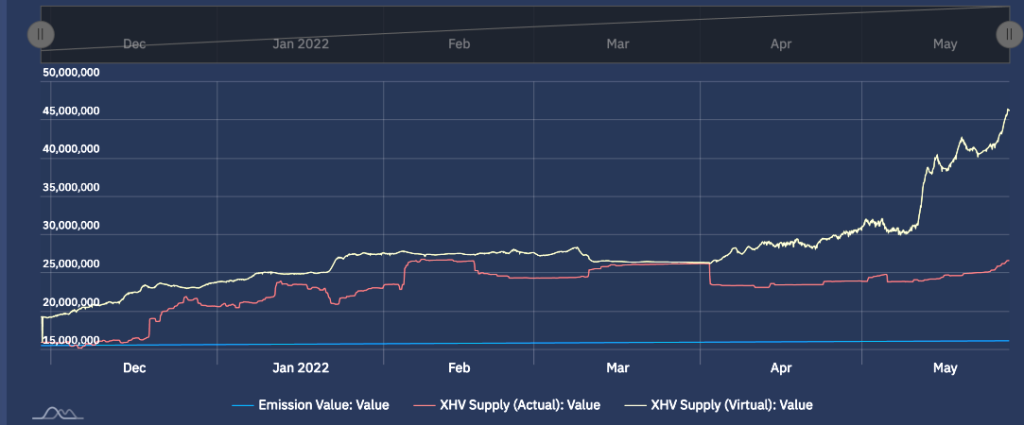

Sebbene gli aggiornamenti di fork e tokenomics abbiano avuto successo, non hanno fermato l'inflazione. Le cose sono peggiorate dopo che il mercato ha preso una brutta piega nell'aprile 2022 e la pompa XHV a $8 è stata venduta molto rapidamente.

Entro la fine di maggio 2022, la fornitura virtuale di XHV era a un ATH, oltre 45 milioni, come si può vedere nel grafico sottostante.

Nello stesso periodo, il prezzo di XHV ha raggiunto un ATL (All Time Low) su KuCoin ed è qui che è iniziato il prossimo attacco al protocollo. Un evento di vendita sostenuto e sistematico è iniziato quando grandi quantità di xUSD venivano convertite in XHV e vendute sul mercato in borsa. Il prezzo è sceso sotto i 50 centesimi ed era chiaro che questo non si sarebbe fermato, poiché c'erano ancora oltre 15 milioni di xUSD in circolazione, pronti per essere schierati per creare una spirale mortale per XHV, con una fornitura circolante prevista che raggiungerà centinaia di milioni .

All'inizio di giugno 2022 è stata adottata una decisione dell'Economics Working Group di interrompere le conversioni. Poco dopo, è stato presentato alla comunità un sondaggio di conversione che avrebbe deciso di riaprire immediatamente le conversioni o di riaprirle quando fosse stato sicuro fare così. Per fortuna, la comunità ha votato a favore della sospensione delle conversioni.

Da allora, abbiamo cercato di trovare una soluzione alla sfida della tokenomica di Haven.

Il gruppo aveva ora un ulteriore problema da risolvere: come evitare che si verificasse una spirale mortale con oltre 15 milioni di xUSD in attesa di essere onshore e venduti sul mercato, e allo stesso tempo consentire conversioni per tutti.

Questo ci porta ai giorni nostri.

Haven 3.0 (Proposta)

Le basi per questa proposta sono state poste nel ns proposta iniziale, e ruota attorno alla brillante idea di VBS. Come vedremo, VBS rimane centrale nella tokenomica qui proposta.

Con l'aiuto degli sviluppatori e del feedback della community, abbiamo escogitato un modello che riteniamo fornirà la protezione necessaria contro l'inflazione elevata, con un processo di menta e bruciatura molto più controllato che consentirà una crescita più organica del protocollo e una maggiore sistema equilibrato tra inflazione e deflazione.

Puntellamento con supporto a caveau (VBS)

Ormai il termine VBS sarà familiare ai più, ma vale la pena ricordare a noi stessi i fatti chiave prima di approfondire la sua applicazione.

Fatti chiave VBS:

- Per Onshore o Offshore, è necessario avere una determinata quantità di XHV sbloccato nel caveau.

Lo chiamiamo Garanzia. - Per Offshore, utilizziamo la quantità di XHV che deve essere convertita per elaborare la garanzia, indipendentemente dal prezzo di XHV.

- Per l'onshore, utilizziamo il valore in dollari di XHV per calcolare la garanzia, in base al prezzo MA/Spot di XHV.

- VBS verrà aggiunto solo alle funzioni di shoring (XHV <-> xUSD).

Alcuni membri della comunità hanno suggerito di implementare VBS su altri asset offshore volatili come xBTC, xAU e xAG.

Se avrà successo, esamineremo la possibilità di estendere VBS ad altri asset.

Modifiche alla proposta

L'idea di VBS non è cambiata rispetto alla nostra proposta iniziale, ma il processo attraverso il quale viene applicato è stato ulteriormente sviluppato e ridefinito, con alcune differenze fondamentali.

Ricordiamo innanzitutto i punti principali della proposta iniziale:

OFFSHORING

- VBS con garanzie 1:1, più Lock time (21 giorni proposti).

- Rapporto Mcap per determinare le tariffe in base allo stato del protocollo.

- Le commissioni di slippage dipendono dalle dimensioni dell'offshore e dallo stato del protocollo dopo un potenziale offshore.

- Commissioni per il rapporto di diffusione.

- Si applica alle conversioni XHV -> xUSD.

ONSHORING

- VBS con tempo di blocco (21 giorni proposti).

- Garanzia minima di 1:1 e massima di 3:1 o 4:1 (da discutere).

- Garanzie da determinare in base allo stato del protocollo.

- Garanzie da determinare in base allo spread ratio.

- Commissioni di conversione di base.

- Si applica alle conversioni xUSD -> XHV.

Quando abbiamo iniziato a esaminare i requisiti di garanzia suggeriti ea mettere i numeri in vari scenari e simulazioni, ci siamo resi conto che non erano abbastanza alti e che un'inflazione rapida sarebbe stata inevitabile.

Abbiamo anche scoperto che le commissioni di slippage non influirebbero solo sulle conversioni di grandi dimensioni, ma anche su quelle di dimensioni normali. Sebbene il nostro protocollo sia relativamente piccolo, anche conversioni moderate possono contribuire a cambiamenti più grandi nel rapporto di capitalizzazione di mercato, il che penalizzerebbe gli utenti regolari con commissioni molto elevate, in alcuni casi superiori a 50%.

Per quanto vorremmo vedere bruciate le tasse, sembrerebbe ingiusto farlo agli utenti che supportano il protocollo e non hanno intenzione di causare danni. Commissioni elevate limiterebbero anche il numero di utenti che sarebbero in grado di utilizzare il sistema. Quando il protocollo sarà sufficientemente cresciuto, rivedremo nuovamente la struttura delle tariffe.

Pertanto, proponiamo che invece delle commissioni di slippage, aumentiamo l'importo della garanzia rispetto all'importo dell'importo da sostenere. Ciò significa che nessuno perderebbe i propri gettoni e allo stesso tempo impedirebbe alle grandi coste di causare un'inflazione rapida e dannosa.

Le principali novità rispetto alla proposta iniziale sono:

- Stiamo eliminando le commissioni per slippage, mcap e spread ratio e manteniamo solo le commissioni di conversione standard.

- Stiamo introducendo un VBS variabile e dinamico per offshore e onshore, con un VBS minimo di 1, ma nessun massimo. Il livello di VBS dipenderà dallo stato del protocollo.

- Per gli offshore, le commissioni di slippage sono sostituite da un aumento di VBS.

- Limite di puntellazione per blocco (vedi dettagli più avanti nel rapporto).

- Stiamo impostando una quantità minima di XHV che può essere onshore o offshore. Questo sarà 1 XHV.

Applicazione di tokenizzazione

Da una prospettiva di alto livello, abbiamo quattro aree principali che disciplineranno l'implementazione della nuova tokenomica.

Questi sono:

- VBS

L'importo della garanzia richiesta per eseguire una conversione dipenderà da molti fattori come il tipo di conversione (onshore o offshore), l'importo da sostenere, l'importo di XHV/xUSD sbloccato nel caveau, il prezzo di XHV, il rapporto di capitalizzazione di mercato, il rapporto di spread e lo slippage .

VBS è la parte più complessa della nostra tokenomica e i prossimi capitoli spiegheranno in dettaglio come viene calcolata e applicata la VBS. - Tempi di blocco

Dato lo stato in cui si trova il protocollo in questo momento, non dovremmo considerare tempi di blocco brevi in questo momento.

Pertanto, proponiamo un periodo di blocco di 21 giorni per offshore e onshore.

I tempi di blocco verranno applicati ai fondi da convertire e alla garanzia corrispondente. - Commissioni di conversione

Le commissioni di conversione avranno un tasso fisso.

Suggeriamo 1.5% per Offshore e 1.5% per Onshore.

Le commissioni possono sembrare elevate, ma con il tesoro che si sta esaurendo e i fondi limitati a causa di una percentuale di volume notevolmente ridotta per le conversioni una volta implementata la VBS, dobbiamo assicurarci che il progetto riceva fondi sufficienti per sostenere i suoi costi operativi. - Limite di conversione per blocco

Sarà necessario limitare la quantità di XHV da puntellare in un unico blocco.

Il motivo per farlo è che le conversioni di grandi dimensioni non possono essere suddivise in conversioni più piccole per evitare lo slittamento. La suddivisione delle grandi conversioni eviterebbe anche un possibile aumento dell'mcap o dei rapporti di diffusione prima del blocco successivo, il che darebbe allo shorer un valore VBS migliore di quello previsto dal sistema.

Il cap sarà dinamico e dipenderà dalla capitalizzazione di mercato di XHV. Il calcolo per questo sarà mostrato in un capitolo successivo.

Un possibile inconveniente per l'introduzione di tale limite sarà se troppe persone tentano di stanziare fondi tutti in una volta, il che supererebbe l'importo totale consentito. Ciò significa che alcuni utenti avranno le loro transazioni rifiutate dal demone.

La soluzione sarebbe continuare a provare (aspettando il blocco successivo) fino a quando la transazione non va a buon fine.

Questo di solito accade quando c'è un cambiamento improvviso nel mercato o nel prezzo di XHV e molti cercano di sostenere i loro fondi allo stesso tempo.

Garanzia

Se non hai dimestichezza con la proposta iniziale e il concetto di garanzia, può essere facilmente spiegato con alcuni esempi.

Offshore

Se vuoi offshore 10 XHV e il VBS è impostato su 1:1, avrai bisogno di 10 XHV come garanzia, il che significa che devi avere almeno 20 XHV (sbloccato) nel caveau per offshore 10 XHV.

Se il VBS è 2:1, avrai bisogno del doppio di XHV come garanzia, cioè 20 XHV per portare in mare aperto 10 XHV, quindi 30 XHV in totale.

Onshore

Supponendo una garanzia di 1:1, se vuoi onshore 100 xUSD e il prezzo di XHV è $0.50, devi avere almeno 200 XHV (sbloccato) nel caveau.

Questo perché 100 x USD ÷ 0,5 = 200 XHV (la quantità di XHV che vuoi portare a terra).

Con una garanzia di 2:1, devi avere il doppio dell'importo, ovvero 400 XHV (sbloccato) usando l'esempio sopra.

La garanzia totale necessaria per le conversioni dipenderà dallo stato attuale del protocollo e dal tipo di shoring utilizzato. Ci sono quattro di questi tipi di puntellazione nel modello VBS proposto.

- Quantità specifica di XHV che un utente desidera offshore.

- Quantità massima di XHV che può essere delocalizzata.

- Quantità specifica di xUSD che un utente desidera onshore.

- Importo massimo di xUSD che può essere trasferito a terra.

Ciascuno dei suddetti tipi di puntellazione avrà una formula diversa, quindi calcolata in modo diverso.

Il calcolo degli importi massimi offshore e onshore è più complicato a causa dell'introduzione dello slippage e dell'esponenziazione nei calcoli VBS.

Non esiste un'unica formula in grado di calcolare il valore esatto per l'importo massimo che può essere offshore o onshore in base alla quantità di XHV sbloccato disponibile in un caveau, quindi dobbiamo ricorrere ad altri metodi per elaborare un approssimazione delle garanzie necessarie. Questa approssimazione può essere definita con un certo livello di accuratezza, il cui livello dipenderà dal processo utilizzato per il calcolo.

Essere in grado di calcolare l'importo massimo che può essere puntellato significa che potrebbe finalmente essere possibile includere un pulsante "Max" per le funzioni di puntellamento. Prima di cadere dalla sedia, questo dovrà essere confermato dai nostri sviluppatori. Aggiorneremo questa sezione non appena avremo maggiori informazioni.

Nozioni di base su VBS

Per capire come vengono calcolate le principali funzioni di shoring, è necessario definire le formule di base sottostanti utilizzate all'interno di queste funzioni.

capitalizzazione di mercato XHV

XHV Mcap = capitalizzazione di mercato XHV

Fornitura XHV = Alimentazione Circolante XAT

Prezzo XHV = Prezzo attuale di XHV all'interno del caveau

NOTA: Il prezzo di XHV utilizzato per calcolare la capitalizzazione di mercato sarebbe lo stesso utilizzato in Haven 2.2, il che significa che ottieni il peggiore dei due prezzi, il che assicura che il prezzo non possa essere manipolato facilmente.

Andando offshore, utilizziamo il prezzo più basso dello spot o MA.

Andando a terra, utilizziamo il prezzo più alto dello spot o MA.

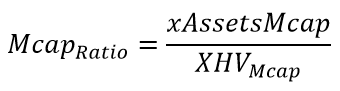

Rapporto di capitalizzazione di mercato

Rapporto Mcap = Rapporto di capitalizzazione di mercato

xAssetsMcap = Valore in dollari della capitalizzazione di mercato totale delle attività offshore (include xUSD, xBTC, xAU, ecc.)

XHV Mcap = capitalizzazione di mercato XHV, calcolata nella formula precedente

Un rapporto di 0,1 o meno è considerato buono perché la capitalizzazione di mercato XHV è almeno 10 volte maggiore della capitalizzazione di mercato di xAssets, il che significa che c'è un sacco di garanzie per coprire tutte le xAssets.

Il nostro attuale rapporto di capitalizzazione di mercato è compreso tra 1,3 e 1,5 a seconda del prezzo di XHV, il che è molto negativo e sarà considerato di nuovo buono solo quando il prezzo di XHV supererà $4.

Rapporto di diffusione

Il Teorema di ℤab-Klein

SpreadRatio = Una misura della “distanza” tra la capitalizzazione di mercato XHV e la capitalizzazione di mercato xAssets.

Rapporto Mcap = Market Cap Ratio (vedi sopra per la formula)

Nota: Quando lo Spread Ratio diventa negativo, verrà impostato su zero e non sarà più rilevante perché a quel punto il rapporto di capitalizzazione di mercato verrà utilizzato per calcolare un valore per il VBS.

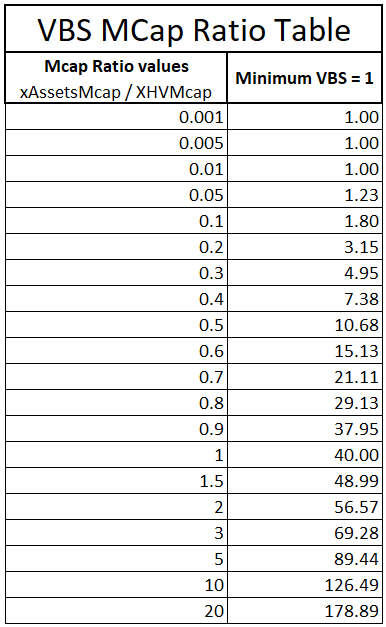

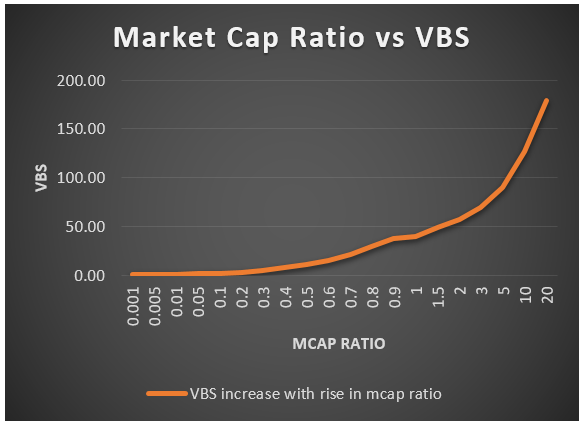

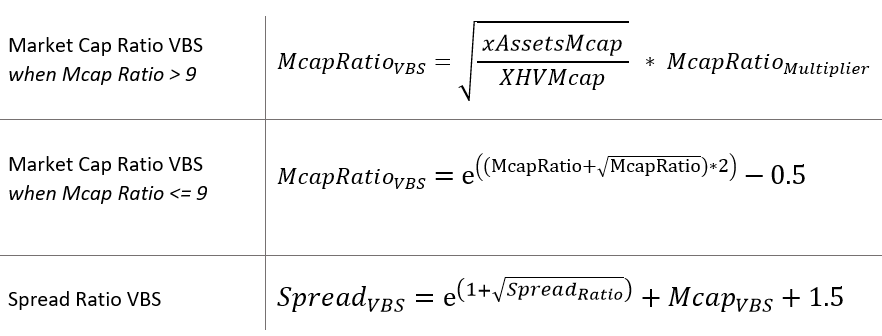

Calcolo VBS del Market Cap Ratio

Il valore di VBS è funzione del rapporto di capitalizzazione di mercato e utilizzeremo le funzioni di esponenziazione per derivare il valore.

Per rendere questo equo (per quando lo stato del protocollo è buono) e per essere protetti allo stesso tempo quando lo stato del protocollo è considerato cattivo, utilizzeremo due funzioni separate per coprire due fasce di mercato cap ratio senza subire una rapida esponenziazione.

Quando il rapporto di capitalizzazione di mercato è inferiore a 0,9, la seguente formula verrà utilizzata per elaborare il VBS:

Quando il rapporto di capitalizzazione di mercato è a 0,9 o superiore, la formula per il VBS sarà:

Mcap VBS = Il valore del Market Cap Ratio VBS

Rapporto Mcap = Market Cap Ratio (come definito in precedenza)

Moltiplicatore MR = Mcap Ratio Moltiplicatore, un valore utilizzato per ottenere il VBS desiderato

Il moltiplicatore del rapporto di capitalizzazione di mercato è un numero che porterà il valore VBS all'interno di un intervallo desiderato per un determinato rapporto di capitalizzazione di mercato. Il moltiplicatore che abbiamo scelto è 40, perché fornisce una buona continuazione dei valori VBS precedenti dopo che il rapporto supera 0,9.

L'esponenziale di VBS impedirà uno scenario di spirale mortale, in cui un perpetuo calo del prezzo potrebbe portare a un a terra -> vendere evento, portando il prezzo ancora più basso.

La tabella seguente mostra i valori VBS calcolati per un'ampia gamma di rapporti di capitalizzazione di mercato.

Come affermato in precedenza, il VBS minimo è impostato su 1, ma non esiste un massimo.

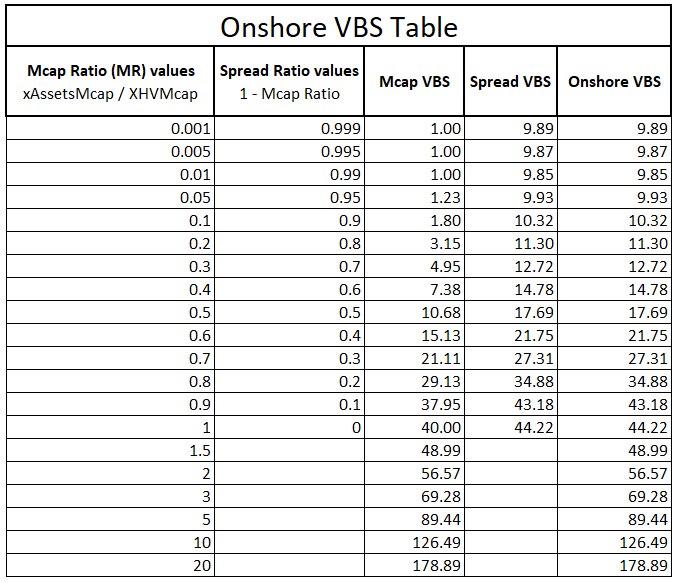

Spread Ratio Calcolo VBS

Il rapporto di diffusione si applica solo a A terra.

Per ricordare a noi stessi, lo spread ratio è la misura della distanza tra la capitalizzazione di mercato di Total Offshore Assets e la capitalizzazione di mercato XHV.

Quando le persone iniziano a collegarsi a terra e il prezzo di XHV aumenta, lo spread tra xAssetsMcap e XHVMcap si allarga più rapidamente, il che incentiva più a terra, gonfiando così l'offerta. Questo deve essere controllato con una garanzia più alta.

Il calcolo VBS per lo spread ratio è stato aggiornato di recente dopo che alcuni punti validi sono stati sollevati nel nostro canale discord (vedi annuncio).

L'ultima formula per Spread VBS assicura che i valori siano ora in modo rigorosamente ascendente, e anche più protettivo nei confronti di uno stato malsano del protocollo.

La formula per lo Spread Ratio VBS è:

Diffondere VBS = Valore VBS Spread Ratio

Rapporto di diffusione = Spread Ratio, una misura della distanza tra le capitalizzazioni di mercato XHV e xAssets

SR moltiplicatore = Moltiplicatore Spread Ratio, un valore utilizzato per ottenere il VBS desiderato

Per l'onshore, utilizziamo il peggiore dei due valori VBS tra mcap e spread ratio, il che significa che otteniamo protezione sull'intera gamma del market cap ratio.

La tabella seguente mostra i valori VBS per un intervallo di rapporti mcap e spread e i corrispondenti valori VBS calcolati. L'ultima colonna mostra il valore VBS effettivo utilizzato per Onshores, che è il VBS più alto dei due, Mcap e Spread VBS.

Nota: Lo Spread Ratio non può andare al di sopra di 1 o al di sotto di 0.

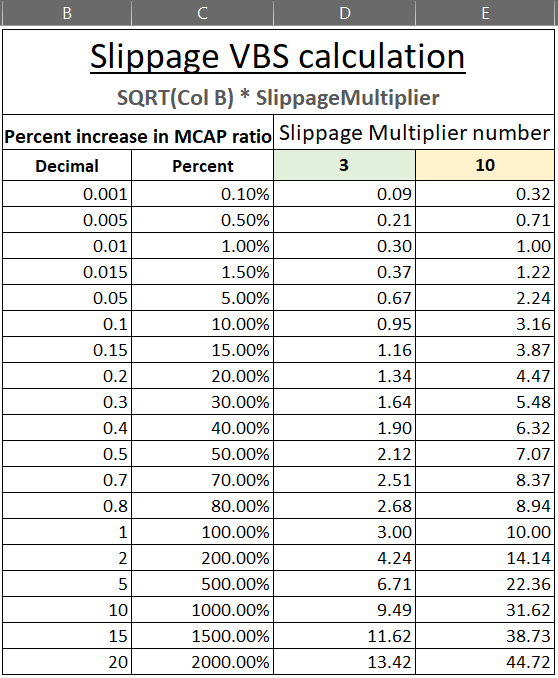

Calcolo dello slippage VBS

Per evitare che il coefficiente di capitalizzazione di mercato aumenti troppo rapidamente (peggiori) a causa di conversioni singole e di grandi dimensioni, dobbiamo aggiungere lo slippage sotto forma di VBS al VBS iniziale, che deriva dallo stato iniziale del protocollo. Ciò limiterà le balene a convertire quantità molto grandi con liquidità infinita.

Lo slippage è calcolato in modo diverso per offshore e onshore.

Per Al largo, prendiamo l'aumento percentuale del Rapporto di capitalizzazione di mercato in base a quanto viene convertito.

Per A terra, prendiamo l'aumento percentuale del Rapporto di diffusione.

Una volta che il Diffondere VBS è calcolato, verrà aggiunto a VBS iniziale, che ci darebbe un valore complessivo per la garanzia.

Perciò,

Totale VBS = (Mcap o Spread) VBS + Slippage VBS

Formula di slippage offshore

La formula per il Offshore lo slippage VBS è:

Slittamento VBS = VBS per slippage offshore

Aumento del rapporto Mcap = Una misura tra il rapporto mcap iniziale e il rapporto mcap post-offshore

Moltiplicatore di slittamento = Moltiplicatore Slippage, un valore utilizzato per ottenere il VBS desiderato

Qui utilizzeremo due diversi moltiplicatori per ottenere il livello desiderato di VBS.

Se, dopo una data quantità di offshore, il protocollo risultante è in buono stato, definito numericamente come avente un rapporto di capitalizzazione di mercato di 0,1 o inferiore, il moltiplicatore sarà impostato su 3, e se il coefficiente di capitalizzazione di mercato post-offshore è superiore a 0,1, il moltiplicatore sarà impostato su 10.

In pratica, se il rapporto Mcap è a 0,1 e una conversione elevata aumenterebbe il rapporto a 0,12, si tratta di un aumento di 20% o 0,2 in formato decimale.

Pertanto, Slippage VBS = SQRT(0.2) * SlippageMultiplier

Utilizzando un esempio per vedere come ciò influisca sul VBS, supponiamo che il prezzo di XHV sia $10, questo renderebbe l'attuale rapporto mcap pari a 0,067.

Secondo la tabella pubblicata sopra, il VBS offshore a quel rapporto sarebbe di circa 1,3.

Se dovessi offshore 200k XHV al prezzo di $10, aumenterebbe il rapporto Mcap a 0,072. Ciò corrisponde ad un aumento di 7,5%, che, secondo la tabella seguente, aggiungerebbe un VBS aggiuntivo di 0,82, portando il VBS totale pari a 2,12.

La tabella seguente mostra vari livelli di aumento del rapporto Mcap utilizzando i moltiplicatori VBS bassi e alti che abbiamo definito in precedenza.

Formula di slippage a terra

La formula per il Onshore lo slippage VBS è:

Slittamento VBS = VBS per lo slippage a terra

SpreadRatio Aumento = Una misura tra il rapporto di diffusione iniziale e il rapporto di diffusione post-onshore

Moltiplicatore di slittamento = Moltiplicatore Slippage, un valore utilizzato per ottenere lo Slippage VBS desiderato

Il moltiplicatore di slippage è lo stesso di quello offshore, 3 o 10, a seconda dello stato del protocollo.

Vale la pena notare che lo slippage Onshore sarà per lo più piccolo. La ragione di ciò è che durante l'onshore, deriviamo il VBS iniziale da entrambi i Rapporto Mcap o il Rapporto di diffusione, qualunque sia peggio. A causa del valore VBS più alto, meno può essere onshore, quindi il rapporto di diffusione non sarà molto significativo.

Funzioni offshore

Ora che abbiamo descritto le funzioni di base, possiamo iniziare a definire le principali funzioni di shoring.

Una garanzia di 1:1 significa che l'importo di XHV da puntellare richiederà un importo aggiuntivo di XHV sbloccato pari all'importo di puntellamento disponibile nel caveau.

Durante l'elaborazione del collaterale VBS, utilizzeremo valori decimali, quindi un collaterale 1:1 sarà rappresentato come 1 in formato decimale.

Per una garanzia di 2:1, avremo bisogno del doppio della quantità di XHV sbloccato di quella che viene puntellata, che è 2 in formato decimale.

Funzione Offshore specifica

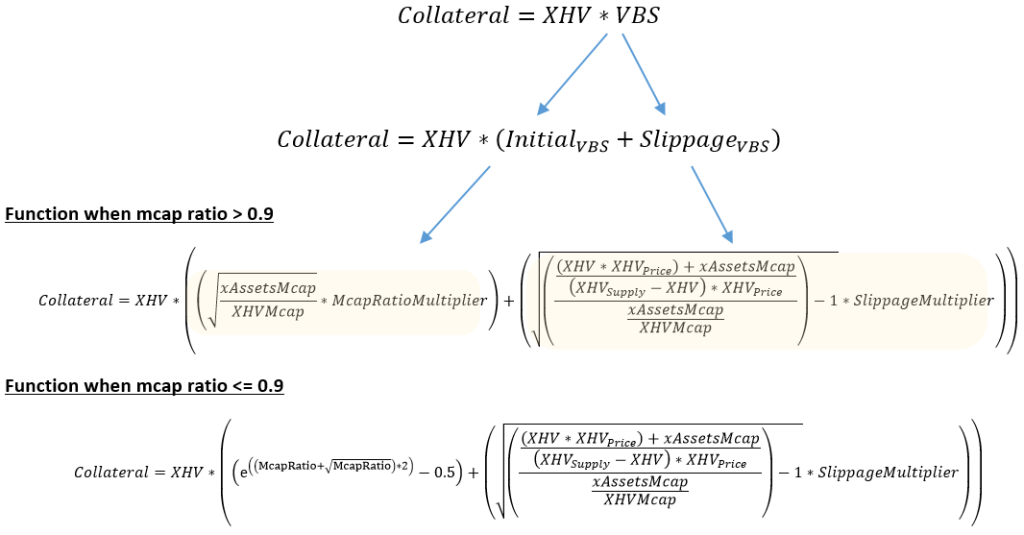

La funzione Specific Offshore calcola la quantità di XHV sbloccato di cui un utente ha bisogno per trasferire all'estero una quantità specifica di XHV.

Ad esempio, se si desidera offshore 100 XHV e il VBS è pari a 3, sarà necessario disporre di ulteriori 300 XHV sbloccati nel caveau, 100 XHV per l'offshore e 300 XHV come garanzia.

Nella sua forma più semplificata, la formula per calcolare la garanzia necessaria per offshore un importo specifico è:

Garanzia = Importo di XHV sbloccato (non include l'importo di XHV offshore)

XHV = Importo di XHV da delocalizzare

VBS = Questa è la somma di VBS iniziale e il Slittamento VBS, espresso come valore decimale

Per visualizzare come viene calcolato VBS, espanderemo la funzione nei suoi singoli costituenti.

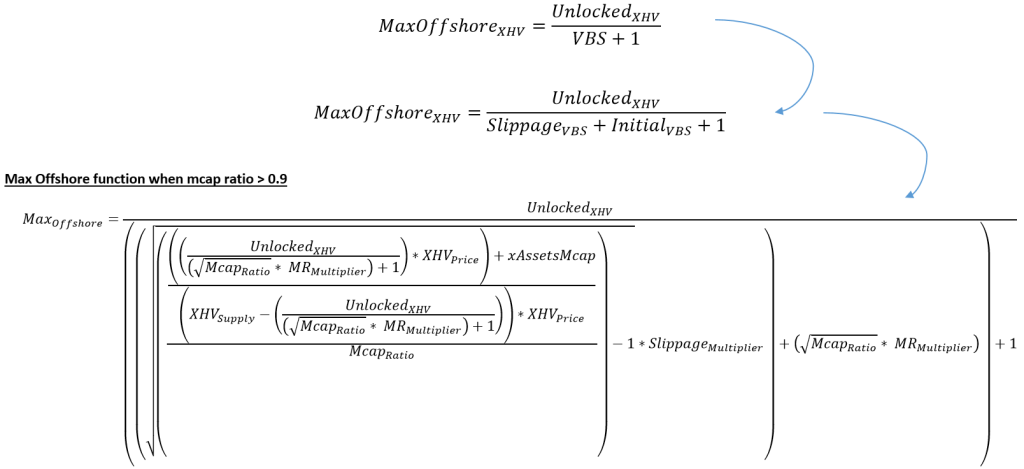

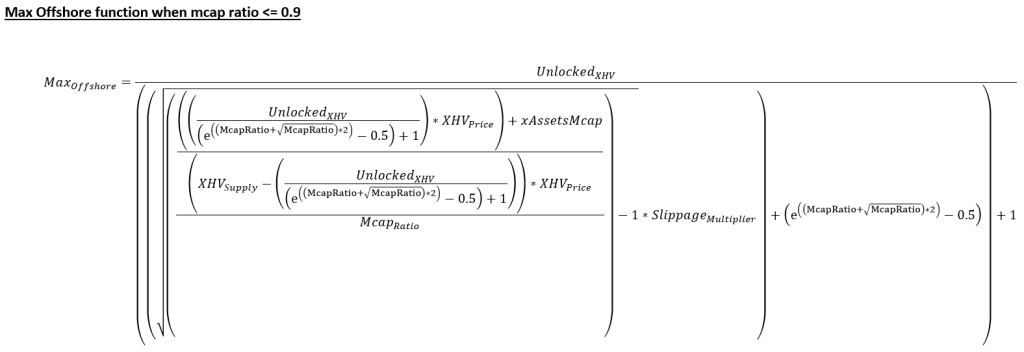

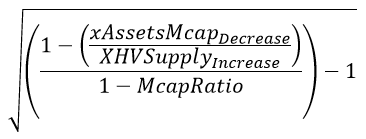

Funzione Max Offshore

La formula per calcolare la quantità massima di XHV che può essere offshore è:

Max XHV offshore = Quantità massima di XHV che può essere delocalizzata

XHV sbloccato = Quantità totale di XHV sbloccati nel caveau

VBS = valore decimale della garanzia, che è composta dal VBS mcap più lo slippage VBS

Se non fosse per lo slippage, potremmo usare la formula direttamente per calcolare la quantità massima di XHV che si può in mare aperto.

Diamo un'occhiata a un esempio per verificare se questo è vero.

Se hai 300 XHV sbloccati nel caveau e VBS = 2, l'importo massimo offshore, utilizzando la nostra formula, è:

Importo massimo offshore = XHV sbloccato / (VBS + 1) = 300 / (2+1) = 100 XHV (importo massimo che puoi offshore)

Ora facciamo il contrario e usiamo il Offshore specifico funzione per vedere se la quantità di garanzia di cui abbiamo bisogno per 100 XHV con un VBS di 2 sarà 300.

Garanzia = Importo XHV * VBS = 100 * 2 = 200 XHV

Totale fondi sbloccati richiesti = Importo XHV + Garanzia = 100 + 200 = 300 XHV

Ciò dimostra che entrambe le funzioni sono le stesse, solo riorganizzate per elaborare valori diversi.

Quindi qual è il problema con l'elaborazione dell'importo massimo quando introduciamo lo slippage?

Il problema è che stiamo usando l'esponenziazione (la radice quadrata) per calcolare il VBS per lo slippage (vedi Calcolo VBS dello slippage). Più XHV sbloccato hai nel caveau e più basso è il Rapporto Mcap, meno accurata diventa la funzione.

Quando la quantità massima offshore è grande e il rapporto mcap è piccolo, l'aumento del rapporto mcap dovuto allo slippage è grande, il che darà un valore VBS di slippage più alto. Quando questo viene aggiunto al VBS iniziale, produrrà un VBS complessivo più elevato, il che significa che l'importo offshore massimo presenterà erroneamente all'utente un importo inferiore che può offshore (a causa della richiesta di più garanzie).

Questo non sarebbe giusto, né corretto, dal momento che se usassero lo stesso importo nel ns Offshore specifico funzione, la quantità di garanzie necessarie sarebbe inferiore, perché lo slippage stesso sarebbe inferiore e quindi il VBS complessivo. Ciò significa che potrebbero effettivamente offshore più XHV rispetto al Max Offshore la funzione sta dicendo loro.

Il modo in cui questo viene risolto è programmaticamente, utilizzando il valore iniziale derivato dalla funzione Max Offshore e quindi trovando un valore offshore massimo approssimativo, che è più vicino alla garanzia disponibile. Questa approssimazione può essere definita con un certo grado di accuratezza, ma a seconda del processo adottato dagli sviluppatori, l'accuratezza potrebbe variare da una frazione di percentuale a pochi punti percentuali, al fine di calcolare l'importo offshore effettivo.

Ora espanderemo il Max Offshore funzione, simile a come è stato fatto per il Specifico a terra funzione.

Qui, McapRatio è l'espressione semplificata per (Capitenza di mercato xAssets / Cap. di mercato XHV).

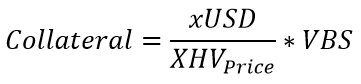

Funzioni a terra

Le funzioni onshore sono più complesse da calcolare perché stiamo usando il Rapporto di diffusione e poiché abbiamo due set di valute con cui dobbiamo lavorare, XHV e xUSD.

Funzione Onshore specifica

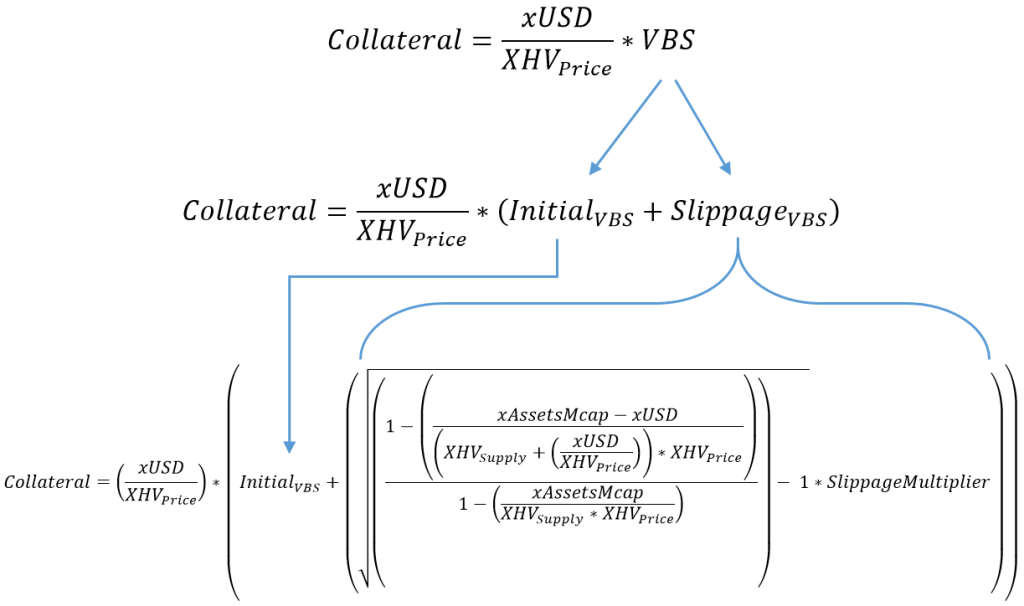

La formula semplificata per calcolare la garanzia necessaria per onshore un importo specifico di xUSD può essere espressa come:

Garanzia = Importo di XHV sbloccato richiesto come garanzia

xUSD = L'importo di xUSD in fase di onshore

Prezzo XHV = Prezzo attuale di XHV all'interno del caveau

VBS = Questa è la somma di VBS iniziale e il Slittamento VBS, entrambi richiedono calcoli leggermente più complessi rispetto alla parte offshore

Esempio

Diamo un'occhiata a un esempio utilizzando valori realistici per il nostro stato attuale del protocollo.

Circolazione XAT = 28.596.340

Prezzo XHV (1 ottobre 2022) = $0.41

x Capitalizzazione del mercato delle attività ≈ 15.800.000 (stima)

Importo a terra = 1000 x USD

Usando quanto sopra, otteniamo un rapporto di capitalizzazione di mercato di 1,3476 e poiché il rapporto è superiore a 0,9, utilizziamo la seconda formula dal calcolo del rapporto di capitalizzazione di mercato VBS per calcolare il VBS:

VBS = SQRT(rapporto mcap) * Moltiplicatore MR = SQRT(1,3476) * 40 = 46,43

Ora possiamo usare il Specifico a terra formula per calcolare la garanzia.

Collateral = (1000 / 0,41) * 46,43 = 113.244 XHV (importo di XHV sbloccato richiesto come garanzia) e l'importo di XHV che puoi a terra è 1000 / 0,41 = 2439 XHV

Questo è un sacco di garanzie per una piccola quantità di onshore, ma siamo in uno stato negativo e l'alto VBS fornirà il livello di protezione necessario per evitare l'inflazione.

Questo esempio non tiene conto dello slippage, ma per il piccolo importo convertito, lo slippage sarà comunque piccolo.

L'espansione del VBS nella nostra funzione ci dà:

VBS iniziale

Come per gli offshore, il VBS iniziale è il valore calcolato allo stato attuale del mercato, prima della conversione, e lo Slippage VBS è il valore che rappresenta lo stato del mercato dopo che l'importo è stato trasferito a terra.

Nella maggior parte dei casi (solo onshore), lo Slippage VBS sarà solo una frazione del VBS iniziale, poiché il VBS iniziale utilizzerà sempre il peggiore dei due valori: il Market Cap Ratio VBS o il Spread Ratio VBS.

Per calcolare il VBS iniziale, dobbiamo prima calcolare i valori Mcap e Spread VBS.

Utilizzando le formule definite nelle sezioni Market Cap VBS e Spread VBS, abbiamo:

Usando un semplice SE istruzione, possiamo derivare il VBS iniziale prendendo il più alto dei due valori.

Slittamento VBS

L'incremento dello Spread Ratio può essere espresso come:

Collegarlo alla nostra funzione principale ed espanderlo, ci dà il Offshore specifico funzione:

Garanzia = Importo di XHV sbloccato richiesto come garanzia

xUSD = Importo di xUSD da sbarcare

Prezzo XHV = Prezzo attuale di XHV all'interno del caveau

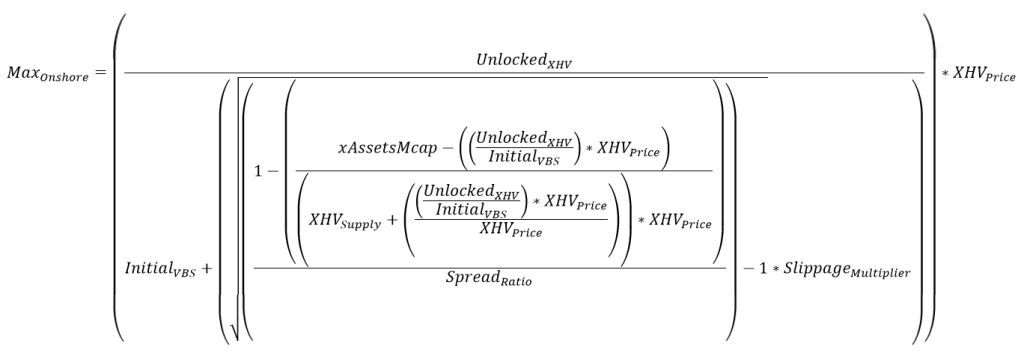

Funzione Max Onshore

Come affermato in precedenza, questa funzione è più difficile da calcolare per tre motivi:

- Introduzione dello Spread Ratio.

- Lavorare con due valute, XHV e xUSD.

- Quando proviamo a calcolare la quantità massima di xUSD che possiamo onshore, dobbiamo considerare sia gli importi di xUSD e XHV sbloccati nel deposito che il VBS corrispondente.

La formula semplificata per calcolare l'importo massimo di xUSD che può essere effettuato a terra è:

Max a terra x USD = L'importo massimo di xUSD può essere a terra

XHV sbloccato = La quantità di XHV sbloccato

VBS = valore decimale della garanzia, che è composta da Mcap o Spread VBS più slippage VBS.

Prezzo XHV = Prezzo attuale di XHV all'interno del caveau

Proprio come il Max Offshore funzione, senza slippage potremmo usare il Max a terra funzione direttamente per calcolare il valore massimo a terra.

Ad esempio, se il prezzo di XHV = $0.50, l'importo di XHV sbloccato = 100 e VBS = 10, allora:

Max Onshore = (100 / 10) * 0,5 = 5 (importo massimo di xUSD che può essere onshore)

Facendo il contrario, possiamo usare il Specifico a terra formula per calcolare la quantità di garanzia necessaria quando si tenta di onshore 5 xUSD.

Garanzia collaterale = (prezzo xUSD / XHV) * VBS = (5 / 0,5) * 10 = 100 (importo di XHV richiesto come garanzia)

Lo slippage introduce la stessa incertezza nel Max a terra funzione come attraverso il Max Offshore funzione. Tuttavia, l'incertezza è notevolmente ridotta poiché il VBS per l'onshore sarà sempre superiore a quello per l'offshore, così come l'aumento dello Spread Ratio. Ciò significa che il valore iniziale derivato dalla funzione max sarà molto vicino al valore effettivo.

Utilizzeremo la stessa tecnica nel codice degli offshore per approssimare il valore massimo a terra con un alto grado di precisione.

Espandendo la formula, otteniamo:

E usando il nostro Spread Ratio definito in precedenza:

Di seguito è riportato l'espanso Max a terra funzione. Il VBS iniziale nella funzione viene derivata nello stesso modo mostrato nella sezione Funzione specifica onshore.

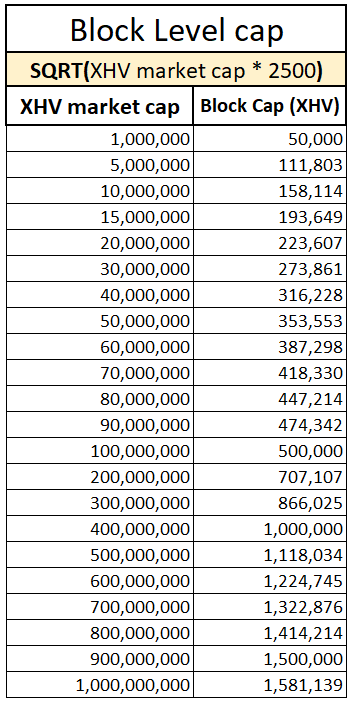

Tappo di puntellazione per blocco

Sarà necessario fissare un limite per la quantità di XHV da puntellare in un unico blocco.

La ragione di ciò è che una balena potrebbe potenzialmente evitare lo slittamento dividendo una grande conversione in molte più piccole e aggiungendole nello stesso blocco.

Questo processo eviterebbe inoltre di essere penalizzati per l'aumento della capitalizzazione di mercato o dello spread ratio.

Per calcolare il cap, useremo ancora una volta la funzione Square Root, la capitalizzazione di mercato XHV e un moltiplicatore per ottenere il valore desiderato.

La formula per calcolare il cap è:

XHV Cap = l'importo massimo di XHV convertibile in un unico blocco, indipendentemente dal VBS o dal numero di transazioni all'interno di un blocco

XHV MCap = capitalizzazione di mercato di XHV (offerta * prezzo)

Moltiplicatore di cap = un numero che otterrà il livello di block cap desiderato

Il moltiplicatore suggerito per il block cap è 2500.

La tabella seguente mostra la relazione tra la capitalizzazione di mercato XHV e il cap limit.

Commissioni

Commissioni di conversione

Le commissioni di conversione proposte sono 1,5% per conversione, per Offshore e Onshore.

Revisioneremo regolarmente le tariffe per assicurarci di addebitare solo l'importo necessario per sostenere il nostro protocollo.

Commissioni di slittamento

Nella nostra proposta iniziale, abbiamo suggerito le commissioni per lo slippage, che sono state abbassate a favore dell'aumento della garanzia.

Tuttavia, poiché il tesoro di Haven non sembra buono, proponiamo le seguenti modifiche alle nostre commissioni di conversione xAssets.

xCommissioni di conversione degli asset

L'attuale xUSD < > xAssets commissioni di conversione sono 0,5% per conversione, di cui 0,4% vengono bruciati e 0,1% sono equamente suddivisi tra i miner e il portafoglio di governance.

Per garantire che il protocollo riceva entrate sufficienti attraverso le conversioni, vorremmo apportare le seguenti modifiche:

- xUSD < > xAssets Commissioni di conversione da aumentare a 1,5%

- 1.2% verrebbe inviato al portafoglio di governance

- 0.3% andrebbe ai minatori (aumento da 0.05%)

Le tariffe saranno riviste regolarmente.

Processi di puntellazione

I flussi di processo per ogni tipo di shoring mostrati di seguito sono stati creati per visualizzare come funzioneranno le conversioni una volta implementata VBS.

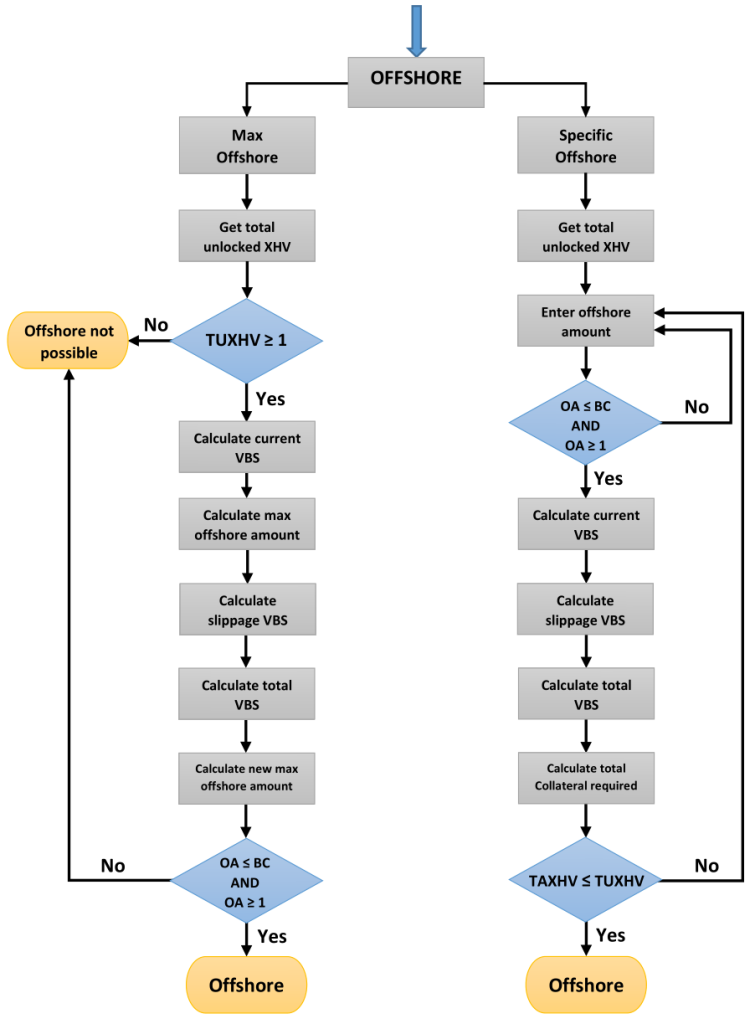

Flusso di processo offshore

OA = Importo offshore

AVANTI CRISTO = Blocco Cap

A.T.A = Importo totale di XHV richiesto per l'offshore (importo di XHV da delocalizzare + garanzia).

TUXHV = Totale XHV sbloccato disponibile nel deposito.

NOTA: L'importo minimo di XHV che può essere delocalizzato è 1 XHV.

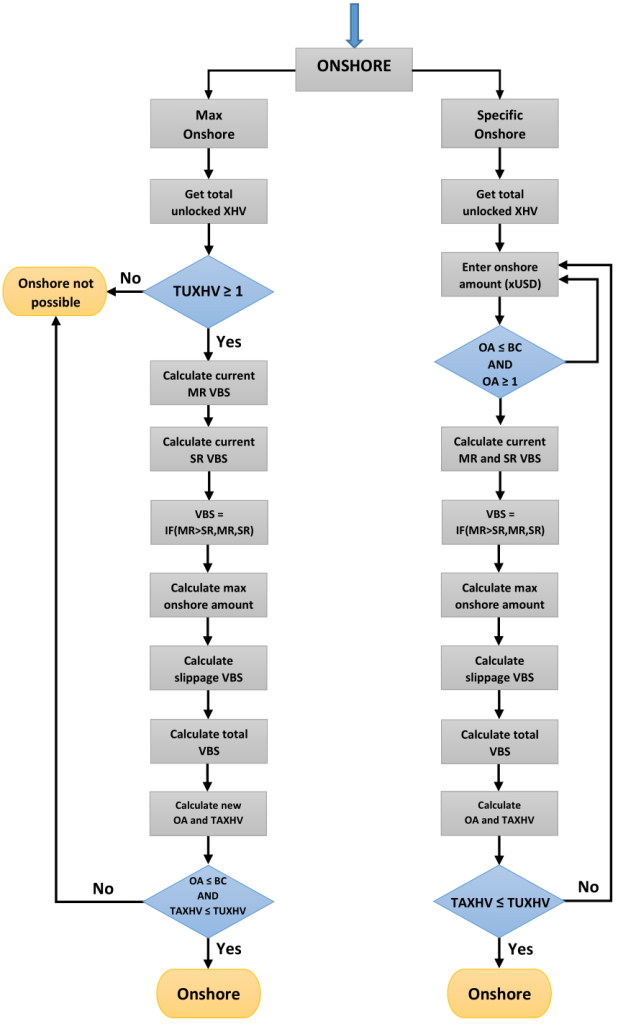

Flusso di processo a terra

OA = Importo a terra

AVANTI CRISTO = Blocco Cap

SIG = Rapporto capitalizzazione di mercato

SR = Rapporto di diffusione

A.T.A = Importo totale di XHV richiesto come garanzia.

TUXHV = Totale XHV sbloccato disponibile nel deposito.

NOTA: La quantità minima di XHV che può essere messa a terra è 1 XHV.

Simulazioni VBS

VBS è un nuovo concetto e non abbiamo dati storici a cui fare riferimento. Il suo valore, la garanzia, può essere influenzato da molti fattori, alcuni dei quali sono elencati di seguito:

- Condizioni generali di mercato

- Prezzo XHV

- Fornitura XHV

- xAsset Capitalizzazione di mercato

- Stato del protocollo

- Sentiment, che determina come gli utenti interagiranno con il protocollo

- Utilizzo delle funzioni di puntellazione

- Livello di adozione

Sebbene non possiamo creare una simulazione per testare i dati storici, possiamo creare simulazioni basate su una serie di scenari realistici per vedere come si comporta il nostro modello proposto in determinate condizioni.

Abbiamo quindi scritto un programma secondo le specifiche delineate in questa proposta e abbiamo creato una serie di simulazioni per darvi un'idea di come funzioneranno le nostre funzioni di shoring con VBS.

Ogni simulazione consiste in una serie di Onshores o Offshores, o una combinazione dei due, con la prima riga come punto di partenza e lo stato del protocollo, seguiti da successivi eventi shore, i cui valori sono cumulativi rispetto alla sponda precedente. Ognuna di queste coste (righe) rappresenta un tempo di blocco di 21 giorni e presumiamo che ciascuna punterà la quantità massima possibile.

I parametri predefiniti che abbiamo utilizzato nel nostro programma sono quelli che sono stati definiti in precedenza nella proposta. Sono:

- VBS minimo = 1

- Importo minimo Shore = 1 XHV

- Moltiplicatore Block Cap = 2500

- Moltiplicatore del rapporto di capitalizzazione di mercato = 40

- Moltiplicatore del rapporto di diffusione = 15

- Moltiplicatore di slippage in buono stato (quando mcap ratio < 0,1) = 3

- Moltiplicatore di slippage in cattivo stato (quando mcap ratio >= 0,1) = 10

- 21 giorni di blocco tra ogni evento a terra

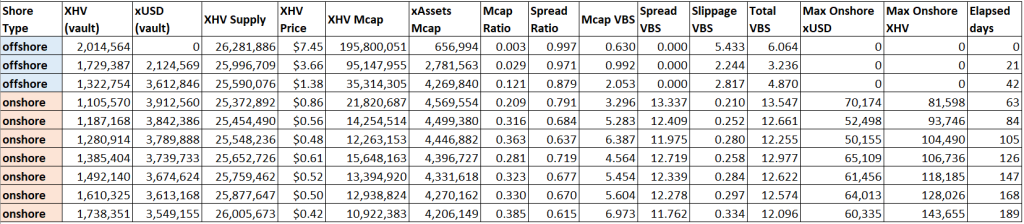

Simulazione 1

Questa è probabilmente la simulazione più importante e realistica.

E se VBS fosse già in atto quando XHV ha raggiunto un minimo di $0.42 nel giugno 2022 e la nostra balena xUSD ha iniziato a onshore quanto il sistema gli avrebbe consentito?

L'ipotesi più grande qui è una garanzia iniziale di 500k XHV.

Come puoi vedere, negli ultimi 126 giorni, la balena ha potuto atterrare solo a 76k XHV, a causa del cattivo stato in cui ci troviamo, e un corrispondente VBS alto.

Ciò presuppone che la balena non avrebbe acquistato o venduto alcun XHV durante quel periodo e che il prezzo fosse rimasto all'interno di questo intervallo.

Simulazione 2

Questa simulazione è molto più ipotetica e ci riporta al 2 aprile 2022, appena prima che la balena xUSD convertisse i suoi 2 milioni di XHV in 16 milioni di xUSD.

A quel tempo, il rapporto di capitalizzazione di mercato era molto buono e il prezzo di XHV era superiore a $7. Questo è quando ti aspetteresti che gli utenti siano offshore.

Vediamo quanto la nostra balena avrebbe potuto portare in mare aperto e a terra con VBS in atto.

Sembra che la nostra balena non sarebbe stata in grado di gonfiare la sua borsa per tutto quel tempo, il che indica che non puoi giocare al sistema pompando XHV per un breve periodo, solo per scaricarlo di nuovo per trarre profitto usando le funzioni di puntellamento.

Naturalmente, questo presuppone che il prezzo sarebbe sceso così in basso in primo luogo.

È impossibile dire come si sarebbe comportato il prezzo senza la massiccia pressione di vendita a cui è stato effettivamente esposto.

Simulazione 3

In questa simulazione vedremo cosa succede se il prezzo dell'XHV viene spinto verso il basso sempre di più per creare una sorta di spirale mortale per cercare di gonfiare il più possibile l'offerta.

Man mano che il prezzo scende, il rapporto di capitalizzazione di mercato peggiora, così come il VBS, in modo esponenziale.

Una volta che VBS supera 100, è praticamente impossibile portare a terra una quantità significativa di XHV e non è possibile gonfiare il sistema attraverso una spirale mortale.

Simulatore VBS

Uno dei membri della comunità Discord di Haven ha sviluppato un simulatore VBS online basato sulla proposta attuale.

Ciò consente a chiunque di vedere come funziona VBS e di calcolare l'importo della garanzia richiesta in base a determinate condizioni di mercato e fondi sbloccati.

Puoi utilizzare questo simulatore per verificare la garanzia durante la fase di test e una volta che Haven 3.0 è stato rilasciato.

Tieni presente che il simulatore non tiene conto delle commissioni di transazione e conversione e devi sapere quale prezzo inserire nel simulatore, Spot o MA.

Ulteriori informazioni su quale prezzo viene utilizzato durante una conversione sono disponibili qui:

https://havenprotocol.org/knowledge/conversion-rates/

Potrebbero esserci anche lievi variazioni nel VBS/Collateral a causa delle differenze nella codifica, poiché stiamo approssimando i valori durante l'esecuzione delle funzioni Max.

Il simulatore ha tre sezioni principali:

- Condizioni di mercato (prezzo XHV, offerta XHV, capitalizzazione di mercato xAssets)

- Condizioni del caveau (XHV sbloccato, xUSD sbloccato)

- Condizioni di puntellamento (Max Onshore, Specifico Onshore, Max Offshore, Specifico Offshore)

Compila tutti i campi richiesti e clicca sul "Aggiungi simulazione alla tabella" pulsante. Questo creerà una riga dei tuoi input e dei valori calcolati per il VBS e la garanzia.

Puoi aggiungere a questa tabella tutte le volte che vuoi eseguendo diverse simulazioni e hai la possibilità di esportare i risultati in CSV. Collegamento al simulatore VBS:

https://vbs-simulator.streamlit.app/

In sintesi

Per ricapitolare, proponiamo le seguenti misure per la tokenomica Haven 3.0:

Misure di puntellazione generiche

- Tempo di sblocco di 21 giorni per tutte le conversioni XHV < > xUSD

- VBS minimo = 1

- Nessun VBS massimo

- Tappo di puntellazione per blocco

- Commissioni 1.5% per tutte le conversioni XHV < > xUSD

- Commissioni di 1.5% per conversioni xUSD < > xAssets, con 1.2% per il portafoglio gov e 0.3% per i minatori

- xAssets i tempi di sblocco della conversione rimangono a 48 ore

- VBS applicabile solo alle conversioni XHV < > xUSD

Misure specifiche offshore

- VBS variabile basata su Rapporto di capitalizzazione di mercato di XHV e xAssets

- Slippage VBS variabile in base all'aumento del Rapporto di capitalizzazione di mercato

- Massima funzionalità offshore

Misure specifiche a terra

- VBS variabile basata sul peggiore (più alto) VBS tra i Rapporto di capitalizzazione di mercato VBS e Rapporto di diffusione VBS

- Slippage VBS variabile in base all'aumento del Rapporto di diffusione

- Funzionalità massima a terra

Questa è di gran lunga la proposta più complessa che abbiamo pubblicato fino ad oggi, e anche la tokenomica più complessa che stiamo cercando di implementare.

I membri del gruppo di lavoro sull'economia saranno disponibili per rispondere a qualsiasi domanda tu possa avere, ma ti preghiamo di dedicare del tempo a leggere e rileggere la proposta al fine di ottenere una buona comprensione. Molte domande avranno già avuto risposta in questa proposta.

Grazie a tutti per la vostra incredibile pazienza e supporto durante questi tempi difficili.