Haven 3.0 Tokenomics-Vorschlag (vollständig)

Um den Lichtvorschlag anzuzeigen, klicken Sie auf Hier.

Sie können auch eine PDF-Version des vollständigen Vorschlags herunterladen Hier.

Überblick

Einige Monate nach der erster Vorschlag, sind wir, die Economics Working Group, endlich bereit, der Community die nächste große Entwicklung im Tokenomics-Lebenszyklus von Haven, Haven 3.0, vorzustellen.

Bevor wir mit der detaillierten Beschreibung des Vorschlags beginnen, lassen Sie uns einen Blick auf die vorangegangenen Versionen werfen, um herauszufinden, was uns zu diesem Punkt geführt hat.

Haven 1.0

Der Juli 2020 markierte den Beginn der ersten privaten algorithmischen Stablecoin nach der äußerst erfolgreichen Einführung von xUSD, die auf dem Monero-Code basierende Technologie für farbige Münzen verwendet.

Aber noch bevor Haven 1.0 richtig in Gang kam, wurde es sofort von einigen schlechten Akteuren mit großen XHV-Beständen angegriffen und manipuliert, denen es gelang, die Gebührenstruktur zu umgehen.

Dies führte zu einer sofortigen Überarbeitung von Haven 1.0 mit den folgenden Maßnahmen:

- Ein gleitender 24-Stunden-Durchschnitt (MA) für den von Chainlink angegebenen XHV/USD-Preis.

- Ein Prioritätssystem mit 4 verschiedenen Schleusenzeiten und Gebühren für Offshores und Onshores:

6 Stunden und 20% Gebühren

24 Stunden und 10%-Gebühren

48 Stunden und 5% Gebühren

7 Tage und 0,21 TP1T Gebühren

Anfangs funktionierte dies gut, insbesondere während des darauffolgenden Aufwärtstrends, als das Protokoll eine gewisse Deflation erlebte, aber Mängel im System wurden bald aufgedeckt, als sich der Trend auf dem Markt umkehrte. Dies wurde durch die nachfolgenden Exploits noch verschlimmert.

Haven 2.0

Die Exploits, die im Juni 2021 stattfanden, zwangen Haven, die Konvertierungen zu stoppen und die Kette zurückzusetzen. Ein langer Prozess des Wiederaufbaus der Konvertierungscodebasis begann, der bis November 2021 abgeschlossen und von Cypher Stack, einem von erfahrenen Monero-Entwicklern geführten Unternehmen, geprüft wurde.

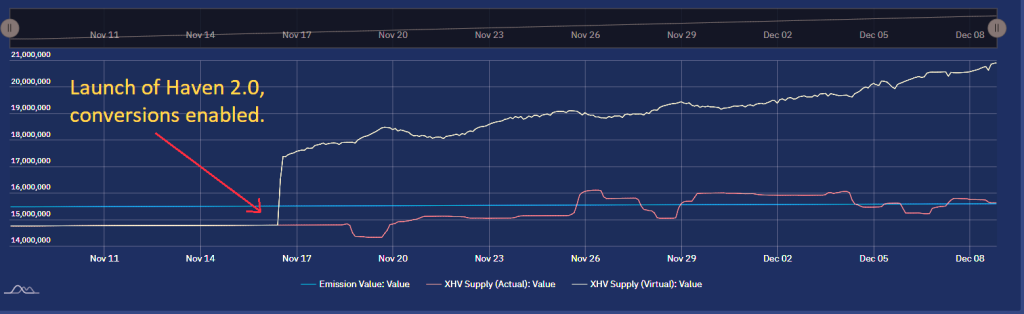

Nach dem Start von Haven 2.0 und der Aktivierung von Konvertierungen begann das Protokoll, eine stetige Inflation der XHV-Versorgung zu beobachten, da Benutzer, die nach der letzten großen Pumpe zu $20 (vor dem Start von Haven 2.0) ausgelagert wurden, begannen, viel an Land zu gehen tiefere Preise.

Der 24-Stunden-MA ermöglichte es jedem, einen zukünftigen Preis von XHV an Börsen im Vergleich zum Preis im Tresor zu sehen, was den Benutzern einen Vorteil und die Möglichkeit gab, zwischen XHV und xUSD umzutauschen, bevor sich der Preis im Tresor in Richtung des Spotpreises bewegte. Selbst mit höheren Gebühren von 10% und 20% gelang es den Nutzern, ihre eigenen Taschen (und das Gesamtangebot) aufzublasen, da die Preisschwankungen das Maximum von 20% an Gebühren weit überschritten.

Die ständig steigende Inflation des XHV-Angebots war unserer Community, Mitwirkenden und Entwicklern nicht unbemerkt geblieben; es war dringend notwendig, etwas dagegen zu unternehmen.

Haven 2.2

Die Entwickler von Haven planten bereits im ersten Quartal 2022 einen Fork, um die Entsperrzeit bei jeder Änderung, die während einer Konvertierung vorgenommen wird, auf nur die standardmäßigen 10 Blöcke zu reduzieren. Weitere Informationen dazu finden Sie Hier.

Als Teil dieser Gabelung wurde die Economics Working Group beauftragt, eine Zwischenlösung zu finden, die die schnelle Inflation stoppen würde, bis eine dauerhaftere Lösung gefunden werden könnte.

Die Maßnahmen, die für diese Version der Tokenomik ergriffen wurden, waren:

- Ändern Sie die Entsperrzeiten von XHV und xUSD in ein asymmetrisches Modell und eliminieren Sie Prioritätsoptionen.

Offshore (XHV zu xUSD): 21 Tage

Onshore (xUSD zu XHV): 12 Stunden - Optimieren Sie die Konvertierungsgebühren auf pauschal 0,51 TP1T für alle Konvertierungen.

- Eliminieren Sie den Delta-Vorteil zwischen Spot- und MA-Preis für XHV <-> xUSD-Konvertierungen.

Weitere Informationen zum 2.2-Tokenomics-Vorschlag finden Sie hier Hier.

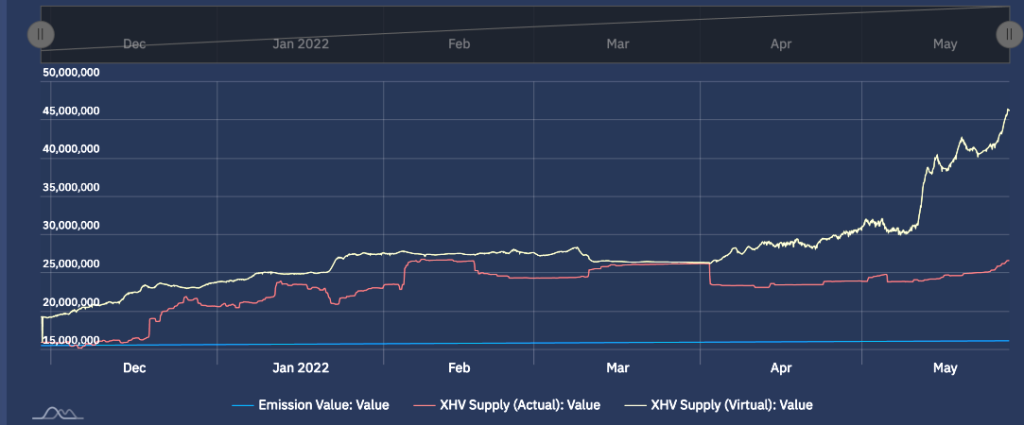

Obwohl die Fork- und Tokenomics-Updates erfolgreich waren, konnte die Inflation nicht gestoppt werden. Die Dinge wurden noch schlimmer, nachdem sich der Markt im April 2022 zum Schlimmsten gewendet hatte und die XHV-Pumpe für $8 sehr schnell ausverkauft war.

Bis Ende Mai 2022 lag das virtuelle Angebot an XHV bei über 45 Millionen ATH, wie aus der nachstehenden Grafik ersichtlich ist.

Im gleichen Zeitraum erreichte der Preis von XHV bei KuCoin ein ATL (All Time Low) und zu diesem Zeitpunkt begann der nächste Angriff auf das Protokoll. Ein anhaltendes und systematisches Verkaufsereignis begann, als große Mengen von xUSD in XHV umgewandelt und an Börsen verkauft wurden. Der Preis fiel unter 50 Cent und es war klar, dass dies nicht aufhören würde, da immer noch über 15 Millionen xUSD im Umlauf waren, die bereit waren, eingesetzt zu werden, um eine Todesspirale für XHV zu erzeugen, mit einem prognostizierten Umlaufangebot von Hunderten von Millionen .

Eine Entscheidung der Economics Working Group, Konvertierungen zu stoppen, wurde Anfang Juni 2022 umgesetzt. Kurz darauf wurde der Community eine Konvertierungsumfrage vorgelegt, die entscheiden würde, Konvertierungen entweder sofort wieder zu öffnen oder sie wieder zu öffnen, wenn es sicher ist dazu. Zum Glück hat die Community dafür gestimmt, die Konvertierungen pausieren zu lassen.

Seitdem haben wir versucht, eine Lösung für die Tokenomik-Herausforderung von Haven zu finden.

Die Gruppe hatte nun ein zusätzliches Problem zu lösen: Wie kann eine Todesspirale mit über 15 Millionen xUSD, die darauf warten, an Land gebracht und auf dem Markt verkauft zu werden, verhindert und gleichzeitig Konvertierungen für alle ermöglicht werden?

Damit kommen wir in die Gegenwart.

Haven 3.0 (Vorschlag)

Der Grundstein für diesen Vorschlag wurde in unserem gelegt erster Vorschlag, und dreht sich um die geniale Idee von VBS. Wie wir sehen werden, bleibt VBS von zentraler Bedeutung für die hier vorgeschlagene Tokenomik.

Mit Hilfe von Entwicklern und Community-Feedback haben wir ein Modell entwickelt, von dem wir glauben, dass es den notwendigen Schutz vor hoher Inflation bietet, mit einem viel kontrollierteren Mint & Burn-Prozess, der ein organischeres Wachstum des Protokolls und mehr ermöglicht ausgewogenes System zwischen Inflation und Deflation.

Gewölbegestützte Verbauung (VBS)

Inzwischen der Begriff VBS wird den meisten bekannt sein, aber es lohnt sich, uns an die wichtigsten Fakten zu erinnern, bevor wir uns mit seiner Anwendung befassen.

VBS-Key-Facts:

- Für Onshore oder Offshore muss man eine bestimmte Menge freigeschalteter XHV im Tresor haben.

Wir nennen das Sicherheit. - Für Offshores verwenden wir den Betrag von XHV, der umgerechnet werden muss, um die Sicherheit zu berechnen, unabhängig vom Preis von XHV.

- Für Onshores verwenden wir den Dollarwert von XHV, um die Sicherheiten zu berechnen, basierend auf dem MA/Spot-Preis von XHV.

- VBS wird nur zu Shoring-Funktionen hinzugefügt (XHV <-> xUSD).

Einige Community-Mitglieder schlugen vor, VBS auf anderen volatilen Offshore-Anlagen wie xBTC, xAU und xAG zu implementieren.

Wenn es sich als erfolgreich erweist, werden wir die Möglichkeit prüfen, VBS auf andere Assets auszudehnen.

Angebotsänderungen

Die Idee von VBS hat sich seit unserem ursprünglichen Vorschlag nicht geändert, aber der Prozess, mit dem es angewendet wird, wurde weiterentwickelt und neu definiert, mit einigen wesentlichen Unterschieden.

Erinnern wir uns zunächst an die wichtigsten Punkte des ursprünglichen Vorschlags:

OFFSHORING

- VBS mit 1:1 Sicherheit, plus Sperrzeit (21 Tage vorgeschlagen).

- Mcap-Verhältnis, um Gebühren basierend auf dem Zustand des Protokolls zu bestimmen.

- Slippage-Gebühren hängen von der Größe des Offshore und dem Stand des Protokolls nach einem potenziellen Offshore ab.

- Spread-Ratio-Gebühren.

- Gilt für XHV -> xUSD-Konvertierungen.

ANLANDUNG

- VBS mit Sperrzeit (21 Tage vorgeschlagen).

- Mindestbesicherung 1:1, maximal 3:1 oder 4:1 (in Absprache).

- Sicherheiten, die vom Status des Protokolls bestimmt werden.

- Durch das Spread-Verhältnis zu bestimmende Sicherheiten.

- Grundlegende Konvertierungsgebühren.

- Gilt für Konvertierungen von xUSD -> XHV.

Als wir anfingen, uns die vorgeschlagenen Sicherheitenanforderungen anzusehen und die Zahlen verschiedenen Szenarien und Simulationen zu unterziehen, stellten wir fest, dass diese bei weitem nicht hoch genug waren und eine schnelle Inflation unvermeidlich sein würde.

Wir haben auch festgestellt, dass Slippage-Gebühren nicht nur große Conversions betreffen, sondern auch solche mit normaler Größe. Obwohl unser Protokoll relativ klein ist, können selbst moderate Konvertierungen zu größeren Änderungen des Marktkapitalisierungsverhältnisses beitragen, was normale Benutzer mit sehr hohen Gebühren bestrafen würde, die in einigen Fällen über 50% liegen.

So sehr wir uns wünschen, dass Gebühren verbrannt werden, es wäre unfair, dies gegenüber Benutzern zu tun, die das Protokoll unterstützen und nicht die Absicht haben, Schaden anzurichten. Hohe Gebühren würden auch die Anzahl der Benutzer einschränken, die das System nutzen könnten. Wenn das Protokoll ausreichend gewachsen ist, werden wir die Gebührenstruktur erneut überarbeiten.

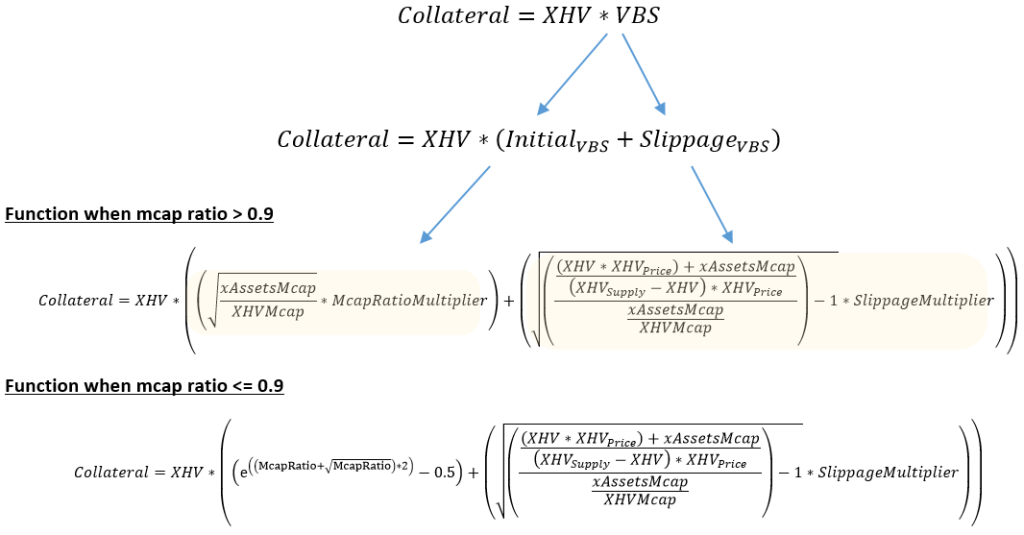

Daher schlagen wir vor, dass wir anstelle von Slippage-Gebühren die Höhe der Sicherheiten im Verhältnis zur Höhe des gesicherten Betrags erhöhen. Dies bedeutet, dass niemand seine Token verlieren würde, während es gleichzeitig verhindern würde, dass große Küsten eine schnelle und schädliche Inflation verursachen.

Die wichtigsten Änderungen seit dem ursprünglichen Vorschlag sind:

- Wir lassen die Gebühren für Slippage-, Mcap- und Spread-Verhältnisse fallen und behalten nur die Standardumrechnungsgebühren bei.

- Wir führen eine variable und dynamische VBS für Offshore und Onshore ein, mit einer minimalen VBS von 1, aber kein Maximum. Die Ebene von VBS hängt vom Zustand des Protokolls ab.

- Für Offshores werden Slippage-Gebühren durch eine Erhöhung der VBS ersetzt.

- Stützkappe pro Block (siehe Details später im Bericht).

- Wir legen eine Mindestmenge an XHV fest, die onshore oder offshore verlagert werden kann. Dies wird 1 XHV sein.

Tokenomics-Anwendung

Aus einer übergeordneten Perspektive haben wir vier Hauptbereiche, die die Implementierung der neuen Tokenomik bestimmen werden.

Diese sind:

- VBS

Die Höhe der für die Durchführung einer Konvertierung erforderlichen Sicherheiten hängt von vielen Faktoren ab, wie z .

VBS ist der komplexeste Teil unserer Tokenomik und in den nächsten Kapiteln wird detailliert erklärt, wie VBS berechnet und angewendet wird. - Sperrzeiten

Angesichts des Zustands, in dem sich das Protokoll gerade befindet, sollten wir zu diesem Zeitpunkt keine kurzen Sperrzeiten in Betracht ziehen.

Daher schlagen wir eine Sperrzeit von 21 Tagen für Offshore und Onshore vor.

Auf die umzuwandelnden Gelder und die entsprechenden Sicherheiten werden Sperrzeiten angewendet. - Umwandlungsgebühren

Die Umrechnungsgebühren haben einen festen Satz.

Wir empfehlen 1.5% für Offshores und 1.5% für Onshores.

Die Gebühren mögen hoch erscheinen, aber da die Staatskasse erschöpft ist und die Mittel durch einen stark reduzierten Prozentsatz des Volumens für Konvertierungen nach der Implementierung von VBS begrenzt sind, müssen wir sicherstellen, dass das Projekt genügend Mittel erhält, um seine Betriebskosten zu decken. - Umbau-Verbaukappe pro Block

Es wird notwendig sein, die Menge an XHV zu begrenzen, die in einem einzelnen Block gespeichert wird.

Der Grund dafür ist, dass große Konvertierungen nicht in kleinere aufgeteilt werden können, um Schlupf zu vermeiden. Das Aufteilen großer Conversions würde auch eine mögliche Erhöhung der Mcap- oder Spread-Verhältnisse vor dem nächsten Block vermeiden, was dem Shorer einen besseren VBS-Wert geben würde, als vom System beabsichtigt.

Die Obergrenze ist dynamisch und hängt von der Marktkapitalisierung von XHV ab. Die Berechnung dazu wird in einem späteren Kapitel gezeigt.

Ein möglicher Nachteil bei der Einführung eines solchen Limits besteht darin, dass zu viele Personen versuchen, auf einmal Gelder einzusammeln, was den zulässigen Gesamtbetrag des Einzahlungsbetrags überschreiten würde. Das bedeutet, dass Transaktionen bestimmter Benutzer vom Daemon abgelehnt werden.

Die Lösung wäre, es weiter zu versuchen (auf den nächsten Block zu warten), bis die Transaktion abgeschlossen ist.

Dies würde normalerweise passieren, wenn sich der Markt oder der Preis von XHV plötzlich ändern und viele gleichzeitig versuchen, ihre Mittel zu stützen.

Sicherheit

Wenn Sie mit dem ursprünglichen Vorschlag und dem Konzept der Sicherheiten nicht vertraut sind, kann dies anhand einiger Beispiele leicht erklärt werden.

Off-Shore

Wenn Sie 10 XHV auslagern möchten und die VBS auf 1:1 eingestellt ist, benötigen Sie 10 XHV als Sicherheit, was bedeutet, dass Sie mindestens 20 (freigeschaltete) XHV im Tresor haben müssen, um 10 XHV auszulagern.

Wenn die VBS 2:1 beträgt, benötigen Sie doppelt so viel XHV als Sicherheit, dh 20 XHV, um 10 XHV ins Ausland zu transferieren, also insgesamt 30 XHV.

Land

Unter der Annahme einer Sicherheit von 1:1 müssen Sie, wenn Sie 100 xUSD onshore möchten und der Preis von XHV $0,50 beträgt, mindestens 200 (freigeschaltete) XHV im Tresor haben.

Das liegt daran, dass 100 xUSD ÷ 0,5 = 200 XHV (die Menge an XHV, die Sie an Land bringen möchten).

Bei einer Besicherung von 2:1 benötigen Sie den doppelten Betrag, also 400 (unlocked) XHV im obigen Beispiel.

Die Gesamtsicherheiten, die für Umwandlungen benötigt werden, hängen vom aktuellen Stand des Protokolls und der verwendeten Shoring-Art ab. Im vorgeschlagenen VBS-Modell gibt es vier solcher Verbautypen.

- Eine bestimmte Menge an XHV, die ein Benutzer auslagern möchte.

- Maximale Menge an XHV, die ausgelagert werden kann.

- Bestimmter xUSD-Betrag, den ein Benutzer an Land bringen möchte.

- Maximaler xUSD-Betrag, der eingezahlt werden kann.

Jeder der oben genannten Verbautypen hat eine andere Formel und wird daher anders berechnet.

Die Berechnung der maximalen Offshore- und Onshore-Beträge ist aufgrund der Einführung von Slippage und Potenzierung in den VBS-Berechnungen komplizierter.

Es gibt keine einzige Formel, die den genauen Wert für den maximalen Offshore- oder Onshore-Betrag basierend auf der Menge an freigeschaltetem XHV, das in einem Tresor verfügbar ist, berechnen kann, also müssen wir auf andere Methoden zurückgreifen, um einen zu berechnen Annäherung an die erforderlichen Sicherheiten. Diese Annäherung kann bis zu einem gewissen Genauigkeitsgrad definiert werden, dessen Grad von dem für die Berechnung verwendeten Verfahren abhängt.

Durch die Möglichkeit, die maximale Stützungsmenge zu berechnen, könnte es endlich möglich sein, eine „Max“-Schaltfläche für Stützungsfunktionen einzubauen. Bevor Sie vom Stuhl fallen, muss dies von unseren Entwicklern bestätigt werden. Wir werden diesen Abschnitt aktualisieren, sobald wir weitere Informationen haben.

VBS-Grundlagen

Um zu verstehen, wie die wichtigsten Stützfunktionen berechnet werden, müssen wir die grundlegenden, zugrunde liegenden Formeln definieren, die innerhalb dieser Funktionen verwendet werden.

XHV-Marktkapitalisierung

XHV Mcap = XHV-Marktkapitalisierung

XHV-Versorgung = XHV Umlaufversorgung

XHV-Preis = Aktueller Preis von XHV im Tresor

HINWEIS: Der zur Berechnung der Marktkapitalisierung verwendete Preis von XHV wäre derselbe wie der in Haven 2.2 verwendete, was bedeutet, dass Sie den schlechtesten der beiden Preise erhalten, wodurch sichergestellt wird, dass der Preis nicht leicht manipuliert werden kann.

Wenn wir ins Ausland gehen, verwenden wir den niedrigeren der Kassa- oder MA-Preise.

Wenn wir Onshore gehen, verwenden wir den höheren Spot- oder MA-Preis.

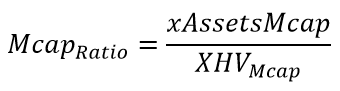

Marktkapitalisierung

Mcap-Verhältnis = Marktkapitalisierungsverhältnis

xAssetsMcap = Dollarwert der Marktkapitalisierung des gesamten Offshore-Vermögens (einschließlich xUSD, xBTC, xAU usw.)

XHV Mcap = XHV-Marktkapitalisierung, die in der vorherigen Formel berechnet wurde

Ein Verhältnis von 0,1 oder weniger wird als gut angesehen, da die XHV-Marktkapitalisierung mindestens zehnmal größer ist als die xAssets-Marktkapitalisierung, was bedeutet, dass genügend Sicherheiten vorhanden sind, um alle xAssets abzudecken.

Unser aktuelles Marktkapitalisierungsverhältnis liegt je nach Preis von XHV zwischen 1,3 und 1,5, was sehr schlecht ist und erst wieder als gut angesehen wird, wenn der Preis von XHV $4 übersteigt.

Spread-Verhältnis

Das ℤab-Klein-Theorem

SpreadRatio = Ein Maß für den „Abstand“ zwischen der XHV-Marktkapitalisierung und der xAssets-Marktkapitalisierung.

McapRatio = Market Cap Ratio (Formel siehe oben)

Hinweis: Wenn das Spread-Verhältnis negativ wird, wird es auf Null gesetzt und ist nicht mehr relevant, da zu diesem Zeitpunkt das Marktkapitalisierungsverhältnis verwendet wird, um einen Wert für die VBS zu ermitteln.

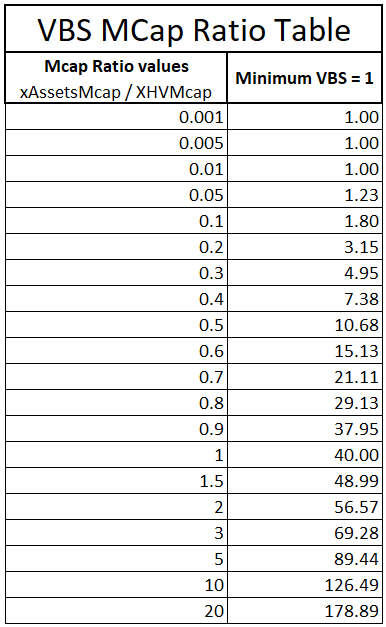

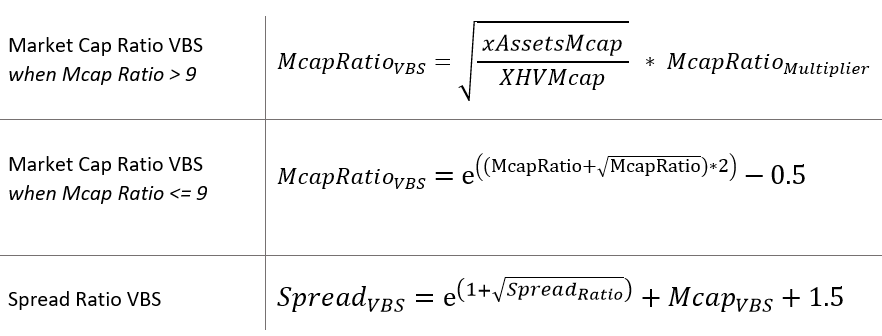

VBS-Berechnung des Marktkapitalisierungsverhältnisses

Der Wert von VBS ist eine Funktion des Marktkapitalisierungsverhältnisses, und wir werden Potenzierungsfunktionen verwenden, um den Wert abzuleiten.

Um dies fair zu gestalten (wenn der Zustand des Protokolls gut ist) und gleichzeitig Schutz zu bieten, wenn der Zustand des Protokolls als schlecht angesehen wird, werden wir zwei separate Funktionen verwenden, um zwei Marktbereiche abzudecken Cap Ratio, ohne unter einer schnellen Potenzierung zu leiden.

Wenn das Marktkapitalisierungsverhältnis ist unter 0,9, wird die folgende Formel verwendet, um die VBS zu berechnen:

Wenn das Marktkapitalisierungsverhältnis bei ist 0,9 oder höher, lautet die Formel für die VBS:

Mcap VBS = Der Wert für das Market Cap Ratio VBS

McapRatio = Marktkapitalisierungsquote (wie zuvor definiert)

MR-Multiplikator = Mcap Ratio Multiplier, ein Wert, der verwendet wird, um die gewünschte VBS zu erhalten

Der Multiplikator für das Marktkapitalisierungsverhältnis ist eine Zahl, die den VBS-Wert für ein bestimmtes Marktkapitalisierungsverhältnis in einen gewünschten Bereich bringt. Der von uns gewählte Multiplikator ist 40, weil es eine gute Fortsetzung der vorangegangenen VBS-Werte darstellt, nachdem das Verhältnis über 0,9 klettert.

Die Potenzierung von VBS wird ein Szenario der Todesspirale verhindern, bei dem ein fortwährender Preisverfall zu einem führen könnte Onshore -> verkaufen Event, was den Preis noch weiter nach unten treibt.

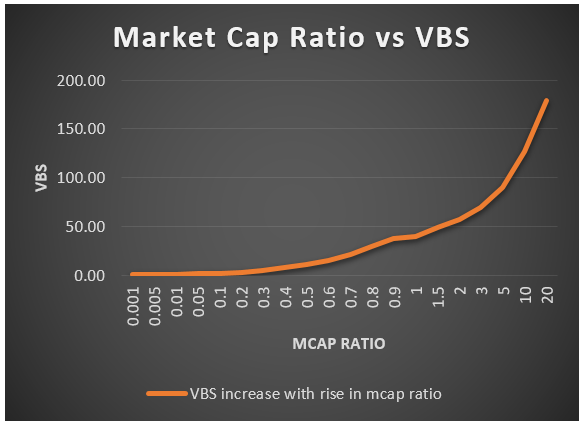

Die folgende Tabelle zeigt die berechneten VBS-Werte für eine breite Palette von Marktkapitalisierungsverhältnissen.

Wie zuvor erwähnt, wird das Minimum VBS auf 1 gesetzt, aber es gibt kein Maximum.

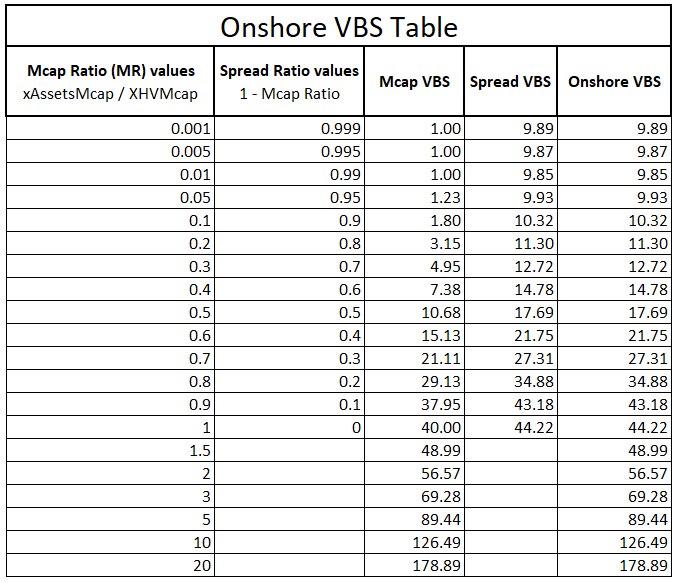

Spread Ratio VBS-Berechnung

Das Spreizverhältnis gilt nur für An Land.

Zur Erinnerung: Das Spread-Verhältnis ist das Maß für den Abstand zwischen der Marktkapitalisierung des gesamten Offshore-Vermögens und der XHV-Marktkapitalisierung.

Wenn die Leute anfangen, an Land zu gehen und der Preis von XHV steigt, weitet sich der Spread zwischen xAssetsMcap und XHVMcap schneller aus, was mehr Anreize für Onshore gibt und dadurch das Angebot aufbläht. Dies muss mit einer höheren Sicherheit kontrolliert werden.

Die VBS-Berechnung für das Spread-Verhältnis wurde kürzlich aktualisiert, nachdem einige gültige Punkte in unserem Discord-Kanal erhoben wurden (siehe Ankündigung).

Die neueste Formel für den Spread VBS sorgt dafür, dass die Werte jetzt streng aufsteigend sind, und schützt auch besser vor einem ungesunden Zustand des Protokolls.

Die Formel für das Spread Ratio VBS lautet:

Verbreiten Sie VBS = Spread Ratio VBS-Wert

Spread-Verhältnis = Spread Ratio, ein Maß für den Abstand zwischen den Marktkapitalisierungen von XHV und xAssets

SR Multiplikator = Spread Ratio-Multiplikator, ein Wert, der verwendet wird, um die gewünschte VBS zu erhalten

Für Onshore-Anlagen verwenden wir den schlechtesten von zwei VBS-Werten zwischen mcap und Spread-Verhältnis, was bedeutet, dass wir Schutz über die gesamte Bandbreite des Marktkapitalisierungsverhältnisses erhalten.

Die folgende Tabelle zeigt VBS-Werte für eine Reihe von Mcap- und Spread-Verhältnissen sowie die entsprechenden berechneten VBS-Werte. Die letzte Spalte zeigt den tatsächlichen VBS-Wert, der für Onshores verwendet wird, das ist der höhere VBS der beiden, Mcap und Spread VBS.

Hinweis: Das Spread Ratio kann nicht über 1 oder unter 0 gehen.

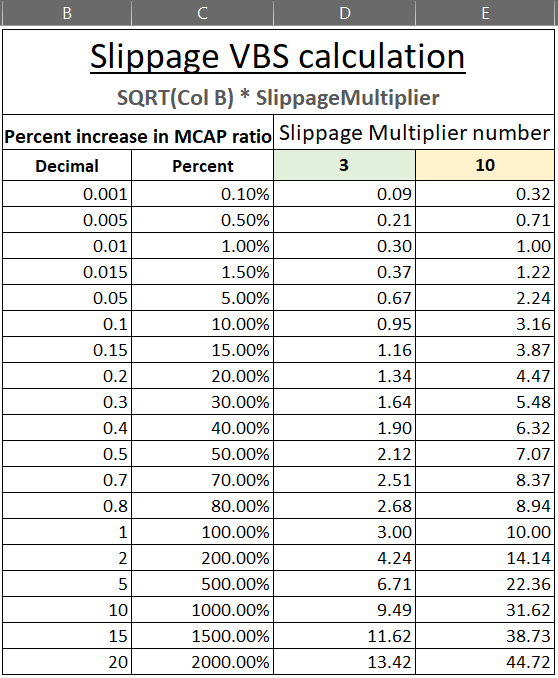

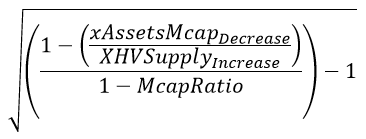

Schlupf-VBS-Berechnung

Um zu vermeiden, dass die Marktkapitalisierungsrate durch einzelne, große Konvertierungen zu schnell ansteigt (sich verschlechtert), müssen wir der Slippage in Form von VBS hinzufügen Anfängliche VBS, die aus dem Anfangszustand des Protokolls abgeleitet wird. Dies wird Wale einschränken, die sehr große Beträge mit unendlicher Liquidität konvertieren.

Der Schlupf wird für Offshore und Onshore unterschiedlich berechnet.

Zum Offshores, nehmen wir die prozentuale Erhöhung der Marktkapitalisierungsverhältnis basierend darauf, wie viel umgewandelt wird.

Zum An Land, nehmen wir die prozentuale Erhöhung der Spread-Verhältnis.

Einmal die Verbreiten Sie VBS errechnet wird, wird es dem hinzugefügt Anfängliche VBS, was uns einen Gesamtwert für die Sicherheit geben würde.

Deswegen,

Gesamt-VBS = (Mcap oder Spread) VBS + Slippage-VBS

Offshore-Slippage-Formel

Die Formel für die Off-Shore Schlupf VBS ist:

Schlupf VBS = VBS für Offshore-Slippage

Erhöhung des Mcap-Verhältnisses = Ein Maß zwischen anfänglichem Mcap-Verhältnis und Post-Offshore-Mcap-Verhältnis

Slippage-Multiplikator = Schlupfmultiplikator, ein Wert, der verwendet wird, um die gewünschte VBS zu erhalten

Hier verwenden wir zwei verschiedene Multiplikatoren, um das gewünschte VBS-Niveau zu erhalten.

Wenn sich das resultierende Protokoll nach einer bestimmten Offshore-Menge in einem guten Zustand befindet, numerisch definiert als ein Marktkapitalisierungsverhältnis von 0,1 oder niedriger, wird der Multiplikator auf gesetzt 3, und wenn das Post-Offshore-Marktkapitalisierungsverhältnis über 0,1 liegt, wird der Multiplikator auf gesetzt 10.

Wenn dies in die Praxis umgesetzt wird, wenn das Mcap-Verhältnis bei 0,1 liegt und eine große Konvertierung das Verhältnis auf 0,12 erhöhen würde, ist das eine Steigerung von 20% oder 0,2 im Dezimalformat.

Daher ist Slippage VBS = SQRT(0,2) * SlippageMultiplier

Anhand eines Beispiels, um zu sehen, wie sich dies auf die VBS auswirkt, nehmen wir an, der Preis von XHV beträgt $10, dies würde das aktuelle Mcap-Verhältnis gleich 0,067 machen.

Gemäß der oben angegebenen Tabelle würde die Offshore-VBS bei diesem Verhältnis etwa 1,3 betragen.

Wenn Sie 200.000 XHV zu einem Preis von $10 auslagern würden, würde dies das Mcap-Verhältnis auf 0,072 erhöhen. Dies entspricht einer Erhöhung von 7,51 TP1T, was gemäß der folgenden Tabelle eine zusätzliche VBS von 0,82 hinzufügen würde, wodurch die Gesamt-VBS gleich 2,12 würde.

Die folgende Tabelle zeigt verschiedene Stufen von Mcap Ratio-Erhöhungen unter Verwendung der niedrigen und hohen VBS-Multiplikatoren, die wir zuvor definiert haben.

Onshore-Slippage-Formel

Die Formel für die Land Schlupf VBS ist:

Schlupf VBS = VBS für Onshore-Schlupf

SpreadRatio-Erhöhung = Ein Maß zwischen anfänglichem Spread-Verhältnis und Post-Onshore-Spread-Verhältnis

Slippage-Multiplikator = Slippage Multiplikator, ein Wert, der verwendet wird, um die gewünschte Slippage VBS zu erhalten

Der Slippage-Multiplikator ist derselbe wie bei Offshores, 3 oder 10, je nach Status des Protokolls.

Es ist erwähnenswert, dass der Onshore-Schlupf meistens gering sein wird. Der Grund dafür ist, dass wir an Land die anfängliche VBS von entweder dem ableiten Mcap-Verhältnis oder der Spread-Verhältnis, je nachdem was schlimmer ist. Aufgrund des höheren VBS-Werts kann weniger an Land gebracht werden, sodass das Spread-Verhältnis nicht sehr signifikant sein wird.

Offshore-Funktionen

Nachdem wir nun die Grundfunktionen beschrieben haben, können wir mit der Definition der Hauptverbaufunktionen beginnen.

Eine Sicherheit von 1:1 bedeutet, dass für die zu sichernde XHV-Menge eine zusätzliche Menge an freigeschalteten XHV erforderlich ist, die der im Tresor verfügbaren Shoring-Menge entspricht.

Bei der Berechnung der VBS-Sicherheiten verwenden wir Dezimalwerte, sodass eine 1:1-Sicherheit im Dezimalformat als 1 dargestellt wird.

Für eine Sicherheit von 2:1 benötigen wir die doppelte Menge an freigeschaltetem XHV als die zu sichernde, also 2 im Dezimalformat.

Spezifische Offshore-Funktion

Die Specific Offshore-Funktion berechnet die Menge an freigeschaltetem XHV, die ein Benutzer benötigt, um eine bestimmte Menge an XHV zu offshoren.

Wenn Sie beispielsweise 100 XHV auslagern möchten und die VBS gleich 3 ist, müssen Sie zusätzlich 300 freigeschaltete XHV im Tresor haben, 100 XHV für das Auslagern und 300 XHV als Sicherheit.

In ihrer einfachsten Form lautet die Formel zur Berechnung der Sicherheiten, die für das Offshoring eines bestimmten Betrags erforderlich sind:

Sicherheit = Menge an freigeschaltetem XHV (beinhaltet nicht die Menge an XHV, die ausgelagert wird)

XHV = Menge an XHV, die ausgelagert werden soll

VBS = Dies ist die Summe der Anfängliche VBS und die Schlupf VBS, ausgedrückt als Dezimalwert

Um zu veranschaulichen, wie VBS berechnet wird, erweitern wir die Funktion in ihre einzelnen Bestandteile.

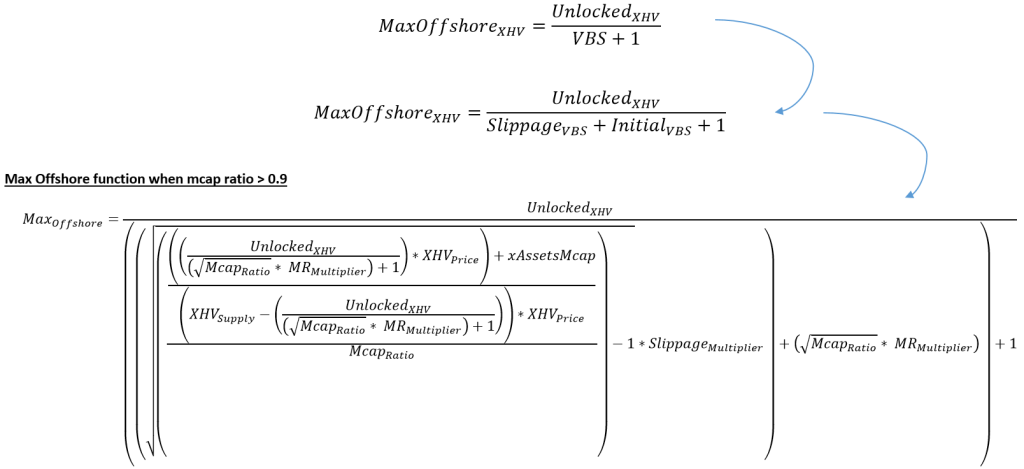

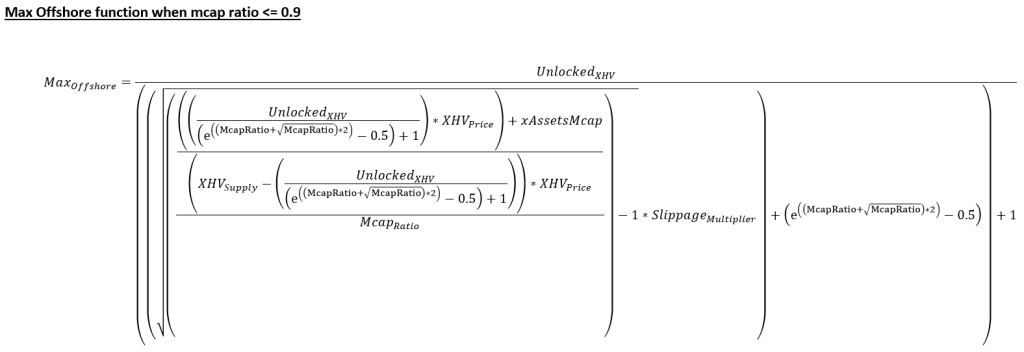

Max Offshore-Funktion

Die Formel zur Berechnung der maximalen XHV-Menge, die ausgelagert werden kann, lautet:

Max. Offshore-XHV = Maximale Menge an XHV, die ausgelagert werden kann

Freigeschaltetes XHV = Gesamtbetrag der freigeschalteten XHV im Tresor

VBS = Dezimalwert der Sicherheit, der sich aus der mcap VBS plus der Slippage VBS zusammensetzt

Wenn es nicht um Slippage ginge, könnten wir die Formel direkt verwenden, um die maximale Menge an XHV zu berechnen, die man Offshore erreichen kann.

Schauen wir uns ein Beispiel an, um zu überprüfen, ob dies wahr ist.

Wenn Sie 300 entsperrte XHV im Tresor haben und die VBS = 2, dann ist der maximale Offshore-Betrag nach unserer Formel:

Maximaler Offshore-Betrag = entsperrter XHV / (VBS + 1) = 300 / (2+1) = 100 XHV (maximaler Offshore-Betrag)

Lassen Sie uns jetzt das Gegenteil tun und die verwenden Spezifisch Offshore Funktion, um zu sehen, ob die Menge an Sicherheiten, die wir für 100 XHV mit einer VBS von 2 benötigen, 300 sein wird.

Sicherheit = XHV-Betrag * VBS = 100 * 2 = 200 XHV

Erforderliche freigeschaltete Gesamtmittel = XHV-Betrag + Sicherheit = 100 + 200 = 300 XHV

Dies beweist, dass beide Funktionen gleich sind, nur neu angeordnet, um unterschiedliche Werte zu ermitteln.

Was ist also das Problem bei der Berechnung des maximalen Betrags, wenn wir Slippage einführen?

Das Problem ist, dass wir die Potenzierung (die Quadratwurzel) verwenden, um die VBS für die Slippage zu berechnen (siehe Slippage VBS-Berechnung). Je mehr entsperrte XHV Sie im Tresor haben und desto niedriger die Mcap-Verhältnis, desto ungenauer wird die Funktion.

Wenn der maximale Offshore-Betrag groß und das mcap-Verhältnis klein ist, ist die Zunahme des mcap-Verhältnisses aufgrund des Schlupfes groß, was zu einem höheren Schlupf-VBS-Wert führt. Wenn dies zu der anfänglichen VBS hinzugefügt wird, ergibt sich eine höhere Gesamt-VBS, was bedeutet, dass der maximale Offshore-Betrag dem Benutzer fälschlicherweise einen niedrigeren Betrag präsentiert, den er auslagern kann (aufgrund der Anforderung von mehr Sicherheiten).

Dies wäre nicht fair oder korrekt, da sie in unserem die gleiche Menge verwenden würden Spezifisch Offshore Funktion, die benötigte Sicherheitenmenge geringer wäre, weil die Slippage selbst geringer wäre und damit auch die VBS insgesamt. Dies bedeutet, dass sie tatsächlich mehr XHV offshore könnten als die Max Offshore Funktion sagt ihnen.

Die Art und Weise, wie dies gelöst wird, ist programmgesteuert, indem der Anfangswert verwendet wird, der von der Max Offshore-Funktion abgeleitet wird, und dann ein ungefährer maximaler Offshore-Wert ermittelt wird, der näher an der verfügbaren Sicherheit liegt. Diese Annäherung kann bis zu einem gewissen Grad genau definiert werden, aber je nachdem, welchen Prozessentwickler anwenden, kann die Genauigkeit von einem Bruchteil eines Prozents bis zu einigen Prozent reichen, um den tatsächlichen Offshore-Betrag zu ermitteln.

Wir werden das jetzt erweitern Max Offshore Funktion, ähnlich wie es für die gemacht wurde Spezifisch Onshore Funktion.

Hier ist McapRatio der vereinfachte Ausdruck für (xAssets-Marktkapitalisierung / XHV-Marktkapitalisierung).

Onshore-Funktionen

Die Onshore-Funktionen sind komplexer zu berechnen, da wir die verwenden Spread-Verhältnis und weil wir zwei Sätze von Währungen haben, mit denen wir arbeiten müssen, XHV und xUSD.

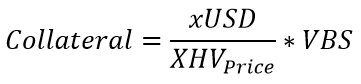

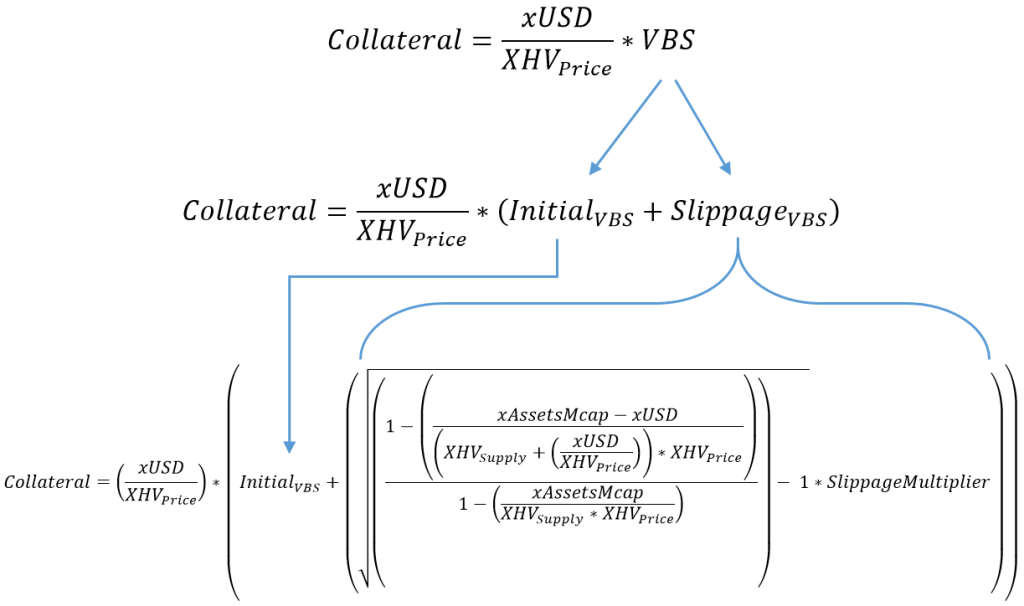

Spezifische Onshore-Funktion

Die vereinfachte Formel zur Berechnung der Sicherheiten, die für die Einlagerung eines bestimmten xUSD-Betrags erforderlich sind, kann wie folgt ausgedrückt werden:

Sicherheit = Menge an freigeschaltetem XHV, die als Sicherheit erforderlich ist

xUSD = Der Onshore-Betrag von xUSD

XHV-Preis = Aktueller Preis von XHV im Tresor

VBS = Dies ist die Summe der Anfängliche VBS und die Schlupf VBS, die beide etwas komplexere Berechnungen erfordern als für den Offshore-Teil

Beispiel

Sehen wir uns ein Beispiel mit realistischen Werten für unseren aktuellen Zustand des Protokolls an.

Umlaufende XHV-Versorgung = 28.596.340

XHV-Preis (1. Oktober 2022) = $0,41

xAssets-Marktkapitalisierung ≈ 15.800.000 (Schätzwert)

Onshore-Betrag = 1000 x USD

Unter Verwendung des Obigen erhalten wir ein Marktkapitalisierungsverhältnis von 1,3476, und da das Verhältnis über 0,9 liegt, verwenden wir die zweite Formel aus der VBS-Berechnung des Marktkapitalisierungsverhältnisses, um das VBS zu berechnen:

VBS = SQRT(mcap-Verhältnis) * MR-Multiplikator = SQRT(1,3476) * 40 = 46,43

Jetzt können wir die verwenden Spezifisch Onshore Formel zur Berechnung der Sicherheiten.

Sicherheit = (1000 / 0,41) * 46,43 = 113.244 XHV (Menge an freigeschaltetem XHV, die als Sicherheit erforderlich ist), und die Menge an XHV, die Sie an Land bringen können, beträgt 1000 / 0,41 = 2439 XHV

Das ist eine Menge Sicherheiten für eine kleine Menge Onshore, aber wir befinden uns in einem schlechten Zustand, und die hohe VBS wird das notwendige Maß an Schutz bieten, um Inflation zu vermeiden.

Dieses Beispiel berücksichtigt keine Slippage, aber für den kleinen Betrag, der konvertiert wird, ist die Slippage trotzdem gering.

Die Erweiterung des VBS in unserer Funktion gibt uns:

Anfängliche VBS

Wie bei Offshores ist die anfängliche VBS der Wert, der bei der aktuellen Marktlage vor der Umwandlung berechnet wird, und die Slippage VBS ist der Wert, der die Marktlage nach dem Onshore-Betrag darstellt.

In den meisten Fällen (nur an Land) ist der Slippage-VBS nur ein Bruchteil des anfänglichen VBS, da der anfängliche VBS immer den schlechtesten von zwei Werten verwendet: den Marktkapitalisierungsverhältnis VBS oder der Spread Ratio VBS.

Um den anfänglichen VBS zu berechnen, müssen wir zuerst die Mcap- und Spread-VBS-Werte berechnen.

Unter Verwendung der in den Abschnitten Market Cap VBS und Spread VBS definierten Formeln haben wir:

Mit einem einfachen WENN -Anweisung können wir die Anfangs-VBS ableiten, indem wir den höchsten der beiden Werte nehmen.

Schlupf VBS

Die Spread Ratio Erhöhung kann ausgedrückt werden als:

Wenn wir dies in unsere Hauptfunktion stecken und erweitern, erhalten wir die Spezifisch Offshore Funktion:

Sicherheit = Menge an freigeschaltetem XHV, die als Sicherheit erforderlich ist

xUSD = Onshore-Betrag von xUSD

XHV-Preis = Aktueller Preis von XHV im Tresor

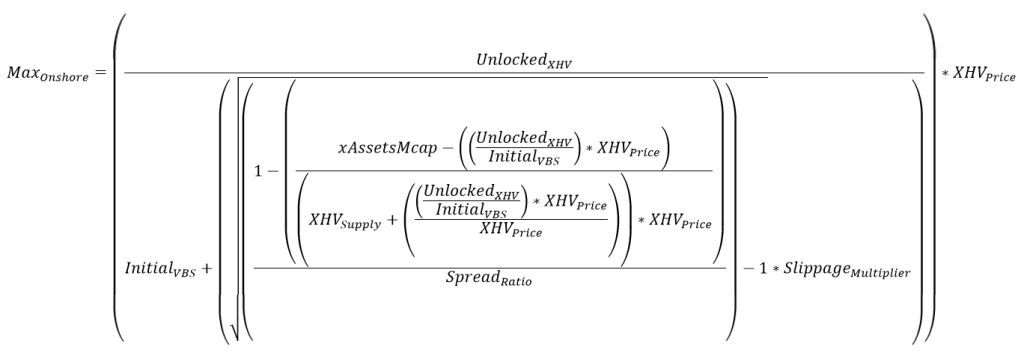

Max. Onshore-Funktion

Wie bereits erwähnt, ist diese Funktion aus drei Gründen schwieriger zu berechnen:

- Einführung des Spread-Verhältnisses.

- Arbeiten mit zwei Währungen, XHV und xUSD.

- Wenn wir versuchen, den maximalen xUSD-Betrag zu ermitteln, den wir onshore können, müssen wir sowohl die freigeschalteten xUSD- und XHV-Beträge im Tresor als auch die entsprechenden VBS berücksichtigen.

Die vereinfachte Formel zur Berechnung des maximalen xUSD-Betrags, der an Land gebracht werden kann, lautet:

Max. Onshore-xUSD = Maximaler Betrag von xUSD, der an Land gebracht werden kann

Freigeschaltetes XHV = Die Menge an freigeschaltetem XHV

VBS = Dezimalwert der Sicherheit, der sich aus Mcap oder Spread VBS plus Slippage VBS zusammensetzt.

XHV-Preis = Aktueller Preis von XHV im Tresor

Genau wie die Max Offshore Funktion, ohne Schlupf könnten wir die nutzen Max Onshore Funktion direkt, um den maximalen Onshore-Wert zu ermitteln.

Wenn zum Beispiel der Preis von XHV = $0,50, die Menge an freigeschaltetem XHV = 100 und VBS = 10, dann:

Max. Onshore = (100 / 10) * 0,5 = 5 (maximaler Betrag von xUSD, der onshore werden kann)

Umgekehrt können wir die verwenden Spezifisch Onshore Formel, um die Höhe der erforderlichen Sicherheiten zu ermitteln, wenn versucht wird, 5 x USD an Land zu ziehen.

Sicherheit = (xUSD / XHV-Preis) * VBS = (5 / 0,5) * 10 = 100 (als Sicherheit benötigter XHV-Betrag)

Slippage führt die gleiche Ungewissheit in die ein Max Onshore Funktion wie durch die Max Offshore Funktion. Die Unsicherheit wird jedoch stark reduziert, da die VBS für Onshores immer höher sein wird als für Offshores, ebenso wie die Erhöhung der Spread Ratio. Das bedeutet, dass der von der Max-Funktion abgeleitete Anfangswert sehr nahe am tatsächlichen Wert liegt.

Wir werden im Code dieselbe Technik wie für Offshores verwenden, um den maximalen Onshore-Wert mit hoher Genauigkeit anzunähern.

Erweitern wir die Formel, erhalten wir:

Und unter Verwendung unseres zuvor definierten Spread-Verhältnisses:

Unten ist die erweiterte Max Onshore Funktion. Das Anfängliche VBS in der Funktion wird auf die gleiche Weise abgeleitet, wie wir im Abschnitt Spezifische Onshore-Funktion gezeigt haben.

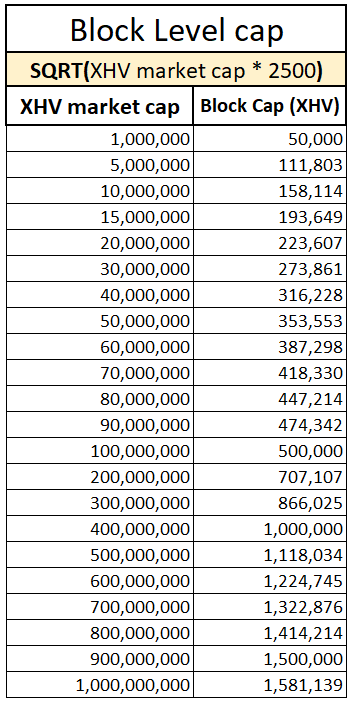

Verbaukappe pro Block

Es wird notwendig sein, eine Obergrenze für die Menge an XHV festzulegen, die in einem einzelnen Block gespeichert wird.

Der Grund dafür ist, dass ein Wal potenziell Slippage vermeiden könnte, indem er eine große Konvertierung in viele kleinere aufteilt und sie in denselben Block einfügt.

Dieser Prozess würde auch vermeiden, für die Erhöhung der Marktkapitalisierung oder des Spread-Verhältnisses bestraft zu werden.

Um die Obergrenze zu berechnen, verwenden wir wieder die Quadratwurzelfunktion, die XHV-Marktkapitalisierung und einen Multiplikator, um den gewünschten Wert zu erhalten.

Die Formel zur Berechnung der Obergrenze lautet:

XHV-Kap = der maximale XHV-Betrag, der in einem einzelnen Block umgewandelt werden kann, unabhängig von VBS oder der Anzahl der Transaktionen innerhalb eines Blocks

XHV MCap = Marktkapitalisierung von XHV (Angebot * Preis)

Cap-Multiplikator = eine Zahl, die die gewünschte Blockobergrenze erreicht

Der vorgeschlagene Multiplikator für die Blockobergrenze beträgt 2500.

Die folgende Tabelle zeigt die Beziehung zwischen der XHV-Marktkapitalisierung und der Obergrenze.

Gebühren

Umrechnungsgebühren

Die vorgeschlagenen Konvertierungsgebühren betragen 1,51 TP1T pro Konvertierung für Offshores und Onshores.

Wir werden die Gebühren regelmäßig überarbeiten, um sicherzustellen, dass wir nur den Betrag berechnen, der zur Aufrechterhaltung unseres Protokolls erforderlich ist.

Slippage-Gebühren

In unserem ursprünglichen Vorschlag schlugen wir Slippage-Gebühren vor, die zugunsten einer Erhöhung der Sicherheiten gestrichen wurden.

Da die Kasse von Haven jedoch nicht gut aussieht, schlagen wir die folgenden Änderungen an unseren xAssets-Konvertierungsgebühren vor.

xAssets Konvertierungsgebühren

Die aktuellen xUSD < > xAssets Konvertierungsgebühren sind 0,51 TP1T pro Konvertierung, von denen 0,41 TP1 T verbrannt werden und 0,11 TP1 T gleichmäßig zwischen Minern und der Governance-Wallet aufgeteilt werden.

Um sicherzustellen, dass das Protokoll genügend Einnahmen durch Konvertierungen erhält, möchten wir die folgenden Änderungen vornehmen:

- xUSD < > xAssets Konvertierungsgebühren werden auf 1,5% erhöht

- 1.2% würde an die Governance-Wallet gesendet

- 0,31 TP1T würden an Miner gehen (Anstieg von 0,051 TP1T)

Die Gebühren werden regelmäßig angepasst.

Shoring-Prozesse

Die unten gezeigten Prozessabläufe für jeden Verbautyp wurden erstellt, um zu visualisieren, wie Konvertierungen nach der Implementierung von VBS funktionieren.

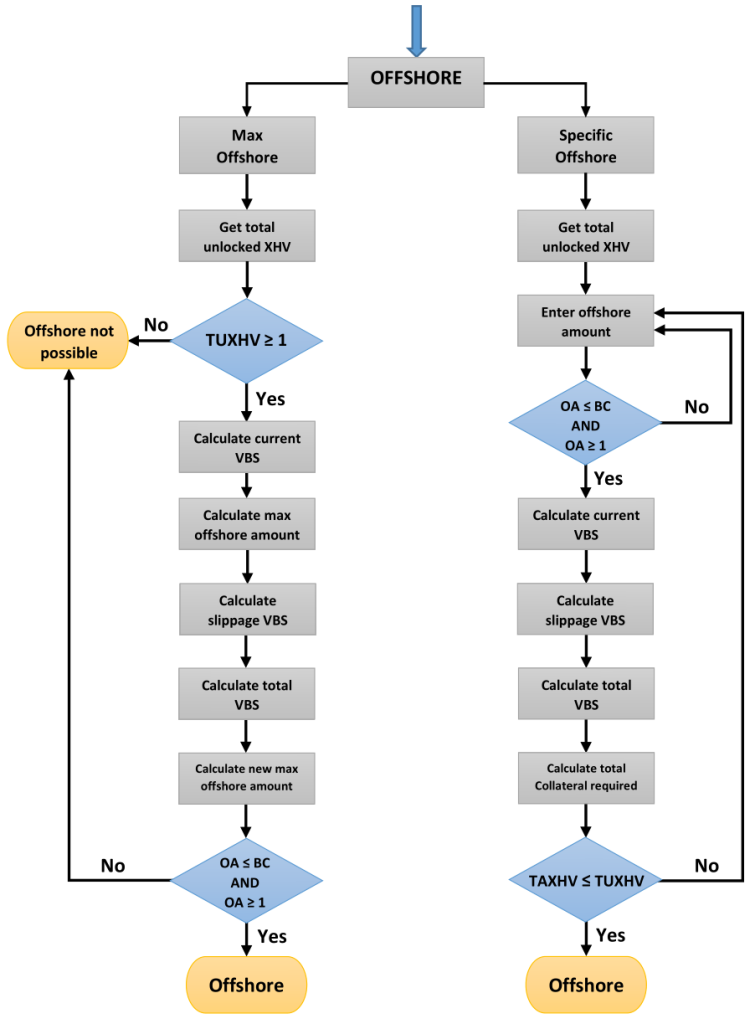

Offshore-Prozessablauf

OA = Offshore-Betrag

BC = Blockkappe

STEUERHV = Gesamtbetrag von XHV, der für Offshore erforderlich ist (XHV-Betrag, der ausgelagert werden soll + Sicherheiten).

TUXHV = Total Unlocked XHV im Tresor verfügbar.

HINWEIS: Die Mindestmenge an XHV, die ausgelagert werden kann, beträgt 1 XHV.

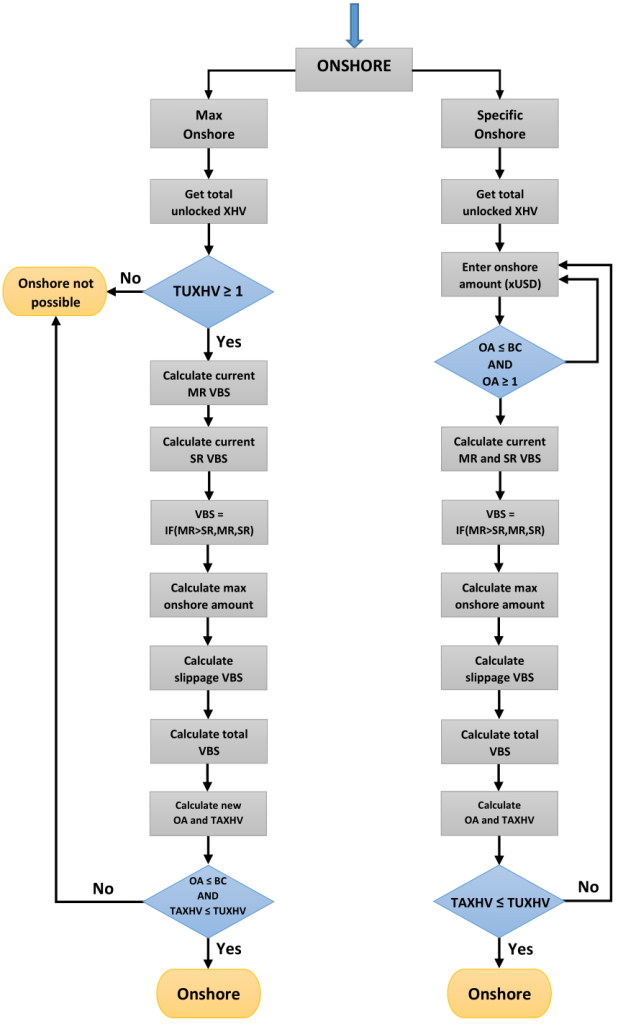

Onshore-Prozessablauf

OA = Onshore-Betrag

BC = Blockkappe

HERR = Marktkapitalisierungsverhältnis

SR = Spread-Verhältnis

STEUERHV = Gesamtbetrag der als Sicherheit erforderlichen XHV.

TUXHV = Total Unlocked XHV im Tresor verfügbar.

HINWEIS: Die Mindestmenge an XHV, die an Land gebracht werden kann, beträgt 1 XHV.

VBS-Simulationen

VBS ist ein neues Konzept, und wir haben keine historischen Daten, auf die wir uns beziehen können. Ihr Wert, die Sicherheit, kann von vielen Faktoren beeinflusst werden, von denen einige im Folgenden aufgeführt sind:

- Allgemeine Marktbedingungen

- XHV-Preis

- XHV-Versorgung

- xAssets Marktkapitalisierung

- Zustand des Protokolls

- Sentiment, das bestimmt, wie Benutzer mit dem Protokoll interagieren

- Nutzung der Shoring-Funktionen

- Grad der Akzeptanz

Wir können zwar keine Simulation erstellen, um historische Daten zu testen, aber wir können Simulationen erstellen, die auf einer Reihe realistischer Szenarien basieren, um zu sehen, wie sich unser vorgeschlagenes Modell unter bestimmten Bedingungen verhält.

Wir haben daher ein Programm gemäß den in diesem Vorschlag skizzierten Spezifikationen geschrieben und eine Reihe von Simulationen erstellt, um Ihnen eine Vorstellung davon zu geben, wie unsere Stützfunktionen mit VBS funktionieren werden.

Jede Simulation besteht aus einer Reihe von Onshores oder Offshores oder einer Kombination aus beiden, wobei die erste Reihe der Startpunkt und der Status des Protokolls ist, gefolgt von nachfolgenden Landereignissen, deren Werte zum vorherigen Ufer kumulativ sind. Jede dieser Ufer (Reihen) stellt eine Sperrzeit von 21 Tagen dar und wir gehen davon aus, dass jede die maximal mögliche Menge an Ufern hält.

Die vordefinierten Parameter, die wir in unserem Programm verwendet haben, sind diejenigen, die zuvor im Angebot definiert wurden. Sie sind:

- Mindest-VBS = 1

- Mindestbetrag Shore = 1 XHV

- Block-Cap-Multiplikator = 2500

- Multiplikator für das Marktkapitalisierungsverhältnis = 40

- Spread-Ratio-Multiplikator = 15

- Schlupfmultiplikator in gutem Zustand (wenn mcap-Verhältnis < 0,1) = 3

- Schlupfmultiplikator in schlechtem Zustand (wenn mcap-Verhältnis >= 0,1) = 10

- 21 Tage Schleusenzeit zwischen jedem Landereignis

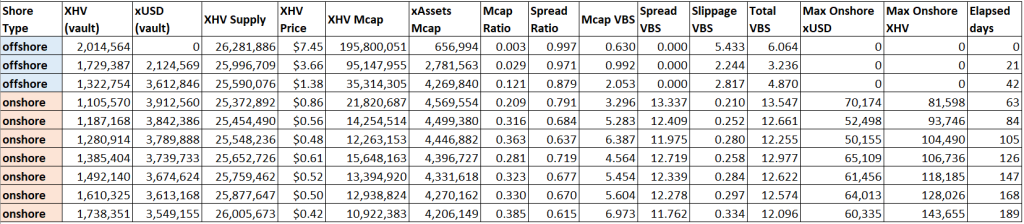

Simulation 1

Dies ist wahrscheinlich die wichtigste und realistischste Simulation.

Was wäre, wenn VBS bereits vorhanden wäre, als XHV im Juni 2022 ein Tief von $0,42 erreichte, und unser xUSD-Wal damit begann, so viel Onshoring durchzuführen, wie es das System zuließ?

Die größte Annahme hier ist eine Startsicherheit von 500.000 XHV.

Wie Sie sehen können, konnte der Wal in den letzten 126 Tagen aufgrund des schlechten Zustands, in dem wir uns befinden, und einer entsprechend hohen VBS nur 76.000 XHV an Land gebracht haben.

Dies setzt voraus, dass der Wal während dieser Zeit kein XHV gekauft oder verkauft hätte und dass der Preis innerhalb dieser Spanne blieb.

Simulation 2

Diese Simulation ist viel hypothetischer und führt uns zurück zum 2. April 2022, kurz bevor der xUSD-Wal seine 2 Millionen XHV in 16 Millionen xUSD umwandelte.

Damals war das Marktkapitalisierungsverhältnis sehr gut und der Preis von XHV lag über $7. Dies ist der Zeitpunkt, an dem Sie erwarten würden, dass Benutzer ins Ausland gehen.

Mal sehen, wie viel unser Wal mit VBS vor der Küste und an Land hätte landen können.

Es sieht so aus, als wäre unser Wal während dieser ganzen Zeit nicht in der Lage gewesen, seinen Beutel aufzublasen, was darauf hindeutet, dass Sie das System nicht spielen können, indem Sie für kurze Zeit XHV pumpen, nur um es dann wieder abzuladen, um von den Stützfunktionen zu profitieren.

Dies setzt natürlich voraus, dass der Preis überhaupt so tief gefallen wäre.

Es ist unmöglich zu sagen, wie sich der Preis ohne den massiven Verkaufsdruck verhalten hätte, dem er in der Realität ausgesetzt war.

Simulation 3

In dieser Simulation werden wir sehen, was passiert, wenn der Preis von XHV immer weiter nach unten getrieben wird, um eine Art Todesspirale zu erzeugen, um zu versuchen, das Angebot so weit wie möglich aufzublähen.

Wenn der Preis sinkt, verschlechtert sich das Marktkapitalisierungsverhältnis und damit auch die VBS exponentiell.

Sobald VBS über 100 steigt, ist es praktisch unmöglich, eine signifikante Menge an XHV an Land zu bringen, und es ist nicht möglich, das System durch eine Todesspirale aufzublähen.

VBS-Simulator

Eines der Discord-Community-Mitglieder von Haven hat einen Online-VBS-Simulator entwickelt, der auf dem aktuellen Vorschlag basiert.

Auf diese Weise kann jeder sehen, wie VBS funktioniert, und die Höhe der erforderlichen Sicherheiten in Abhängigkeit von bestimmten Marktbedingungen und freigeschalteten Mitteln berechnen.

Sie können diesen Simulator verwenden, um die Sicherheiten während der Testphase und nach der Veröffentlichung von Haven 3.0 zu überprüfen.

Bitte beachten Sie, dass der Simulator keine Transaktions- und Umrechnungsgebühren berücksichtigt und Sie wissen müssen, welchen Preis Sie in den Simulator eingeben müssen, Spot oder MA.

Weitere Informationen darüber, welcher Preis bei einer Konvertierung verwendet wird, finden Sie hier:

https://havenprotocol.org/knowledge/conversion-rates/

Aufgrund von Unterschieden in der Codierung kann es auch zu geringfügigen Abweichungen in den VBS/Sicherheiten kommen, da wir bei der Ausführung von Max-Funktionen Näherungswerte verwenden.

Der Simulator hat drei Hauptabschnitte:

- Marktbedingungen (XHV-Preis, XHV-Angebot, xAssets-Marktkapitalisierung)

- Vault-Bedingungen (entsperrt XHV, entsperrt xUSD)

- Shoring-Bedingungen (Max Onshore, Spezifisch Onshore, Max Offshore, Spezifisch Offshore)

Füllen Sie alle erforderlichen Felder aus und klicken Sie auf die „Simulation zur Tabelle hinzufügen“ Taste. Dadurch wird eine Reihe Ihrer Eingaben und der berechneten Werte für VBS und Sicherheiten erstellt.

Sie können diese Tabelle beliebig oft ergänzen, indem Sie verschiedene Simulationen ausführen, und Sie haben die Möglichkeit, die Ergebnisse in CSV zu exportieren. Link zum VBS-Simulator:

https://vbs-simulator.streamlit.app/

Zusammenfassend

Zusammenfassend schlagen wir die folgenden Maßnahmen für die Haven 3.0-Tokenomik vor:

Allgemeine Verbaumaßnahmen

- 21 Tage Freischaltzeit für alle XHV < > xUSD-Konvertierungen

- Mindest-VBS = 1

- Keine maximale VBS

- Verbaukappe pro Block

- 1,51 TP1T-Gebühren für alle XHV < > xUSD-Konvertierungen

- 1,51 TP1T-Gebühren für xUSD < > xAssets-Konvertierungen, wobei 1,21 TP1T an die staatliche Brieftasche und 0,31 TP1T für Miner gehen

- xAssets-Konvertierungsentsperrzeiten bleiben bei 48 Stunden

- VBS gilt nur für XHV < > xUSD-Konvertierungen

Offshore-spezifische Maßnahmen

- Variable VBS basierend auf der Marktkapitalisierungsverhältnis von XHV und xAssets

- Variabler Schlupf VBS basierend auf der Erhöhung des Marktkapitalisierungsverhältnis

- Maximale Offshore-Funktionalität

Onshore-spezifische Maßnahmen

- Variable VBS basierend auf der schlechtesten (höheren) VBS zwischen den Marktkapitalisierungsverhältnis VBS u Spread-Verhältnis VBS

- Variabler Schlupf VBS basierend auf der Erhöhung des Spread-Verhältnis

- Maximale Onshore-Funktionalität

Dies ist bei weitem der komplexeste Vorschlag, den wir bisher veröffentlicht haben, und auch die komplexeste Tokenomik, die wir umzusetzen versuchen.

Mitglieder der Economics Working Group stehen Ihnen zur Verfügung, um Ihre Fragen zu beantworten, aber nehmen Sie sich bitte die Zeit, den Vorschlag zu lesen und erneut zu lesen, um ein gutes Verständnis zu erlangen. Viele Fragen werden in diesem Vorschlag bereits beantwortet.

Ich danke Ihnen allen für Ihre unglaubliche Geduld und Unterstützung in diesen herausfordernden Zeiten.