Haven 3.0 Proposta de Tokenomics (completo)

Para ver a proposta de luz, clique aqui.

Você também pode baixar uma versão em PDF da proposta completa em aqui.

visão global

Vários meses após o proposta inicial, nós, o Grupo de Trabalho de Economia, estamos finalmente prontos para apresentar à comunidade o próximo grande desenvolvimento no ciclo de vida de tokennomics do Haven, Haven 3.0.

Antes de começarmos a descrever a proposta em detalhes, vamos olhar para as versões anteriores para descobrir o que nos levou a este ponto.

Haven 1.0

Julho de 2020 marcou o início da primeira stablecoin algorítmica privada após o lançamento bem-sucedido do xUSD, usando tecnologia de moedas coloridas com base no código Monero.

Mas mesmo antes de o Haven 1.0 decolar adequadamente, ele foi imediatamente atacado e manipulado por alguns malfeitores com grandes participações no XHV, que conseguiram contornar a estrutura de taxas.

Isso resultou em uma revisão imediata do Haven 1.0 com as seguintes medidas implementadas:

- Uma média móvel de 24 horas (MA) para o preço XHV/USD cotado pela Chainlink.

- Um sistema de prioridade com 4 tempos de bloqueio e taxas diferentes para Offshores e Onshores:

6 horas e taxas 20%

24 horas e taxas 10%

48 horas e taxas 5%

7 dias e taxas de 0,2%

Inicialmente, isso funcionou bem, especialmente durante a tendência de alta que se seguiu, onde o protocolo sofreu alguma deflação, mas as falhas no sistema logo foram expostas quando a tendência do mercado começou a se inverter. Isso foi agravado pelas explorações subsequentes que se seguiram.

Haven 2.0

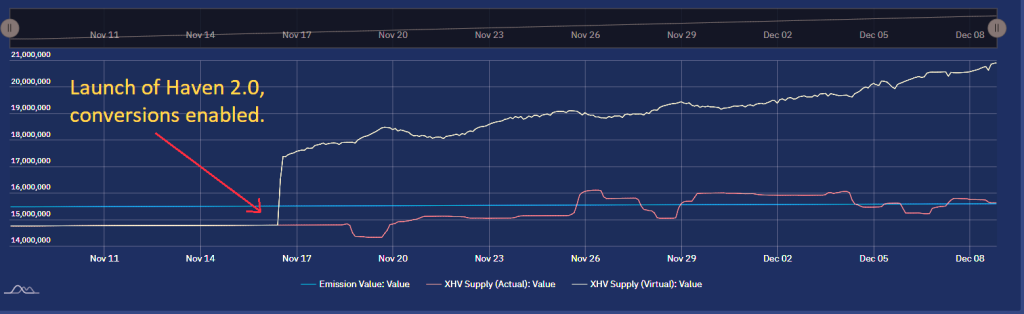

As explorações que ocorreram em junho de 2021 forçaram o Haven a interromper as conversões e reverter a cadeia. Começou um longo processo de reconstrução da base do código de conversão, que foi concluído em novembro de 2021 e auditado pela Cypher Stack, uma empresa liderada por desenvolvedores qualificados do Monero.

Após o lançamento do Haven 2.0 e após a ativação das conversões, o protocolo começou a observar uma inflação constante do fornecimento de XHV, pois os usuários que embarcaram após a última grande bomba para $20 (antes do lançamento do Haven 2.0) começaram a embarcar em muito preços mais baixos.

O 24h MA permitiu que qualquer pessoa visse o preço futuro do XHV nas bolsas em comparação com o preço dentro do cofre, o que deu aos usuários uma vantagem e a oportunidade de converter entre XHV e xUSD antes que o preço no cofre começasse a se mover em direção ao preço à vista. Mesmo com taxas mais altas de 10% e 20%, os usuários conseguiram inflar suas próprias sacolas (e a oferta geral), já que as oscilações de preços ultrapassaram muito o máximo de 20% em taxas.

A inflação cada vez maior do suprimento de XHV não passou despercebida por nossa comunidade, colaboradores e desenvolvedores; havia uma necessidade urgente de fazer algo a respeito.

Haven 2.2

Os desenvolvedores do Haven já estavam planejando uma bifurcação no primeiro trimestre de 2022 para reduzir o tempo de desbloqueio em qualquer alteração fornecida durante uma conversão, para apenas os 10 blocos padrão. Mais informações sobre isso podem ser encontradas aqui.

Como parte dessa bifurcação, o Grupo de Trabalho de Economia foi encarregado de encontrar uma solução provisória que interrompesse a rápida inflação até que uma solução mais permanente pudesse ser encontrada.

As medidas implementadas para esta versão do tokennomics foram:

- Altere os tempos de desbloqueio XHV e xUSD para um modelo assimétrico e elimine as opções de prioridade.

Offshore (XHV a xUSD): 21 dias

Em terra (xUSD a XHV): 12 horas - Simplifique as taxas de conversão para um valor fixo de 0,5% para todas as conversões.

- Elimine a vantagem delta entre o preço spot e MA para conversões XHV <-> xUSD.

Mais informações sobre a proposta de tokennomics 2.2 podem ser encontradas aqui.

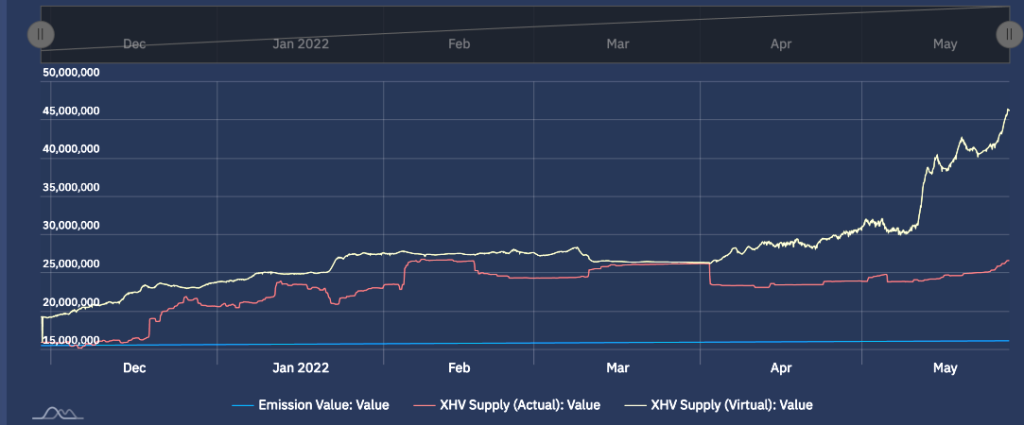

Embora as atualizações de fork e tokennomics tenham sido bem-sucedidas, isso não impediu a inflação. As coisas pioraram depois que o mercado piorou em abril de 2022, e a bomba XHV para $8 foi vendida muito rapidamente.

Ao final de maio de 2022, a oferta virtual de XHV estava em um ATH, superior a 45 milhões, conforme gráfico abaixo.

Durante o mesmo período, o preço do XHV atingiu um ATL (All Time Low) no KuCoin e foi quando o próximo ataque ao protocolo começou. Um evento de venda sustentado e sistemático começou quando grandes quantidades de xUSD estavam sendo convertidas em XHV e vendidas no mercado nas bolsas. O preço caiu abaixo de 50 centavos e ficou claro que isso não iria parar, pois ainda havia mais de 15 milhões de xUSD em circulação, prontos para serem implantados para criar uma espiral mortal para o XHV, com um suprimento circulante projetado atingindo centenas de milhões .

Uma decisão do Grupo de Trabalho de Economia de interromper as conversões foi tomada no início de junho de 2022. Pouco depois, uma pesquisa de conversão foi apresentada à comunidade que decidiria reabrir as conversões imediatamente ou reabri-las quando fosse seguro para fazer isso. Felizmente, a comunidade votou a favor de manter as conversões pausadas.

Desde então, tentamos encontrar uma solução para o desafio de tokennomics do Haven.

O grupo agora tinha um problema adicional para resolver: como evitar que uma espiral da morte acontecesse com mais de 15 milhões de xUSD esperando para serem onshore e vendidos no mercado e, ao mesmo tempo, permitir conversões para todos.

Isso nos leva aos dias atuais.

Haven 3.0 (Proposta)

A base para esta proposta foi lançada em nosso proposta inicial, e gira em torno da brilhante ideia do VBS. Como veremos, o VBS permanece central para o tokennomics proposto aqui.

Com a ajuda dos desenvolvedores e o feedback da comunidade, criamos um modelo que acreditamos fornecerá a proteção necessária contra a alta inflação, com um processo de hortelã e queima muito mais controlado que permitirá um crescimento mais orgânico do protocolo e uma sistema equilibrado entre inflação e deflação.

Escoramento com Vault Backed (VBS)

Até agora, o termo VBS será familiar para a maioria, mas vale a pena nos lembrarmos dos principais fatos antes de nos aprofundarmos em sua aplicação.

Principais fatos do VBS:

- Para Onshore ou Offshore, é preciso ter uma determinada quantidade de XHV desbloqueado no cofre.

Nós chamamos isso Garantia. - Para Offshores, usamos o valor de XHV que precisa ser convertido para calcular o colateral, independentemente do preço do XHV.

- Para Onshore, utilizamos o valor em dólares de XHV para calcular o colateral, com base no preço MA/Spot de XHV.

- O VBS só será adicionado às funções de escoramento (XHV <-> xUSD).

Alguns membros da comunidade sugeriram que o VBS fosse implementado em outros ativos offshore voláteis, como xBTC, xAU e xAG.

Se for bem-sucedido, veremos a possibilidade de estender o VBS a outros ativos.

Alterações na proposta

A ideia do VBS não mudou desde nossa proposta inicial, mas o processo pelo qual ele é aplicado foi desenvolvido e redefinido, com algumas diferenças importantes.

Recordemos primeiro os pontos principais da proposta inicial:

OFFSHORING

- VBS com garantia 1:1, mais tempo de bloqueio (21 dias propostos).

- Razão Mcap para determinar as taxas com base no estado do protocolo.

- As taxas de derrapagem dependem do tamanho do offshore e do estado do protocolo após um potencial offshore.

- Taxas de proporção de spread.

- Aplica-se a conversões XHV -> xUSD.

LOCALIZAÇÃO

- VBS com tempo de bloqueio (21 dias propostos).

- Garantia mínima de 1:1 e máxima de 3:1 ou 4:1 (a consultar).

- Garantia a ser determinada pelo estado do protocolo.

- Garantia a ser determinada pelo índice de spread.

- Taxas básicas de conversão.

- Aplica-se a conversões xUSD -> XHV.

Quando começamos a olhar para os requisitos de garantia sugeridos e a colocar os números em vários cenários e simulações, percebemos que eles não eram altos o suficiente e uma inflação rápida seria inevitável.

Também descobrimos que as taxas de derrapagem não afetariam apenas as grandes conversões, mas também as de tamanho normal. Embora nosso protocolo seja relativamente pequeno, até mesmo conversões moderadas podem contribuir para mudanças maiores na taxa de capitalização de mercado, o que penalizaria usuários regulares com taxas muito altas, acima de 50% em alguns casos.

Por mais que gostássemos de ver as taxas queimadas, parece injusto fazê-lo para usuários que apoiam o protocolo e não têm intenção de causar danos. Taxas altas também limitariam o número de usuários que poderiam usar o sistema. Quando o protocolo tiver crescido o suficiente, revisaremos a estrutura de taxas novamente.

Portanto, estamos propondo que, em vez de taxas de derrapagem, aumentemos o valor da garantia em relação ao tamanho do valor que está sendo protegido. Isso significa que ninguém perderia seus tokens e, ao mesmo tempo, impediria que grandes margens causassem uma inflação rápida e prejudicial.

As principais mudanças desde a proposta inicial são:

- Estamos eliminando as taxas de derrapagem, mcap e taxas de spread e mantendo apenas as taxas de conversão padrão.

- Estamos introduzindo um VBS variável e dinâmico para offshores e onshore, com VBS mínimo de 1, mas sem máximo. O nível de VBS dependerá do estado do protocolo.

- Para offshores, as taxas de derrapagem são substituídas por um aumento no VBS.

- Limite de escoramento por bloco (ver detalhes mais adiante no relatório).

- Estamos estabelecendo uma quantidade mínima de XHV que pode ser onshore ou offshore. Isso será 1 XHV.

Aplicativo de Tokenômica

De uma perspectiva de alto nível, temos quatro áreas principais que governarão a implementação da nova tokenômica.

Estes são:

- VBS

A quantidade de garantia necessária para realizar uma conversão dependerá de muitos fatores, como tipo de conversão (Onshore ou Offshore), valor ancorado, quantidade de XHV/xUSD desbloqueado no cofre, preço de XHV, taxa de capitalização de mercado, taxa de spread e derrapagem .

O VBS é a parte mais complexa de nossa tokenômica e os próximos capítulos explicarão em detalhes como o VBS é calculado e aplicado. - Tempos de bloqueio

Dado o estado em que o protocolo está agora, não devemos considerar tempos de bloqueio curtos neste momento.

Portanto, estamos propondo um tempo de bloqueio de 21 dias para offshores e onshore.

Os tempos de bloqueio serão aplicados aos fundos que estão sendo convertidos e as garantias correspondentes. - Taxas de conversão

As taxas de conversão terão uma taxa fixa.

Sugerimos 1,5% para Offshore e 1,5% para Onshore.

As taxas podem parecer altas, mas com o tesouro sendo esgotado e fundos limitados por meio de uma porcentagem muito reduzida em volume para conversões uma vez que o VBS é implementado, temos que garantir que o projeto receba fundos suficientes para sustentar seus custos operacionais. - Limite de escora de conversão por bloco

Será necessário limitar a quantidade de XHV escorada em um único bloco.

A razão para fazer isso é que grandes conversões não podem ser divididas em menores para evitar derrapagens. Dividir grandes conversões também evitaria um possível aumento no mcap ou taxas de spread antes do próximo bloco, o que daria ao Shorer um valor de VBS melhor do que o pretendido pelo sistema.

O limite será dinâmico e dependerá do valor de mercado do XHV. O cálculo para isso será mostrado em um capítulo posterior.

Uma possível desvantagem para a introdução de tal limite será se muitas pessoas tentarem escorar fundos de uma só vez, o que excederia o valor total permissível em cais. Isso significa que determinados usuários terão suas transações rejeitadas pelo daemon.

A solução seria continuar tentando (aguardando o próximo bloco) até que a transação seja concluída.

Isso geralmente acontece quando há uma mudança repentina no mercado ou no preço do XHV, e muitos tentam proteger seus fundos ao mesmo tempo.

Garantia

Se você não está familiarizado com a proposta inicial e o conceito de colateral, isso pode ser facilmente explicado com alguns exemplos.

No mar

Se você deseja offshore 10 XHV e o VBS está definido para 1:1, você precisará de 10 XHV como garantia, o que significa que você precisa ter pelo menos 20 XHV (desbloqueados) no cofre para offshore 10 XHV.

Se o VBS for 2:1, você precisará do dobro de XHV como garantia, ou seja, 20 XHV para offshore 10 XHV, ou seja, 30 XHV no total.

Em terra

Assumindo uma garantia de 1:1, se você deseja onshore 100 xUSD e o preço do XHV é $0,50, você precisa ter pelo menos 200 XHV (desbloqueados) no cofre.

Isso porque 100 xUSD ÷ 0,5 = 200 XHV (a quantidade de XHV que você deseja onshore).

Com uma garantia de 2:1, você precisa ter o dobro do valor, ou seja, 400 (desbloqueado) XHV usando o exemplo acima.

A garantia total necessária para as conversões dependerá do estado atual do protocolo e do tipo de escoramento utilizado. Existem quatro tipos de escoramento no modelo VBS proposto.

- Quantidade específica de XHV que um usuário deseja offshore.

- Quantidade máxima de XHV que pode ser offshore.

- Quantidade específica de xUSD que um usuário deseja em terra.

- Quantidade máxima de xUSD que pode ser onshore.

Cada um dos tipos de escoramento acima terá uma fórmula diferente, portanto calculada de forma diferente.

Calcular os valores máximos offshore e onshore é mais complicado devido à introdução de deslizamento e exponenciação nos cálculos VBS.

Não existe uma fórmula única que possa calcular o valor exato da quantidade máxima que pode ser offshore ou onshore com base na quantidade de XHV desbloqueado disponível em um cofre, por isso temos que recorrer a outros métodos para calcular um aproximação das garantias necessárias. Essa aproximação pode ser definida com um certo nível de precisão, cujo nível dependerá do processo utilizado para o cálculo.

Ser capaz de calcular o valor máximo que pode ser escorado significa que finalmente pode ser possível incluir um botão “Max” para funções de escoramento. Antes de cair da cadeira, isso precisará ser confirmado por nossos desenvolvedores. Atualizaremos esta seção assim que tivermos mais informações.

Noções básicas de VBS

Para entender como as principais funções de escoramento são calculadas, precisamos definir as fórmulas básicas subjacentes usadas nessas funções.

Valor de mercado XHV

XHV Mcap = Valor de mercado XHV

Abastecimento XHV = Fornecimento Circulante XHV

Preço XHV = Preço atual do XHV dentro do cofre

NOTA: O preço do XHV usado para calcular o valor de mercado seria o mesmo usado no Haven 2.2, o que significa que você obtém o pior dos dois preços, o que garante que o preço não possa ser facilmente manipulado.

Indo para o exterior, usamos o preço spot ou MA mais baixo.

Indo para Onshore, usamos o maior preço spot ou MA.

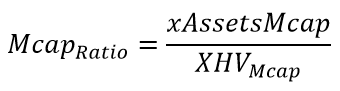

Taxa de capitalização de mercado

Taxa de Mcap = Taxa de capitalização de mercado

xAssetsMcap = Valor em dólares do valor de mercado Total Offshore Assets (inclui xUSD, xBTC, xAU, etc.)

XHV Mcap = valor de mercado XHV, que foi calculado na fórmula anterior

Uma proporção de 0,1 ou menos é considerada boa porque o valor de mercado XHV é pelo menos 10 vezes maior do que o valor de mercado xAssets, o que significa que há muitas garantias para cobrir todos os xAssets.

Nosso índice atual de capitalização de mercado está entre 1,3 e 1,5, dependendo do preço do XHV, o que é muito ruim, e só será considerado bom novamente quando o preço do XHV exceder $4.

Taxa de propagação

o Teorema de ℤab-Klein

SpreadRatio = Uma medida da “distância” entre o valor de mercado de XHV e o valor de mercado de xAssets.

McapRatio = Market Cap Ratio (veja acima a fórmula)

Nota: Quando o Spread Ratio for negativo, ele será definido como zero e não será mais relevante porque nesse ponto o Market Cap Ratio será usado para calcular um valor para o VBS.

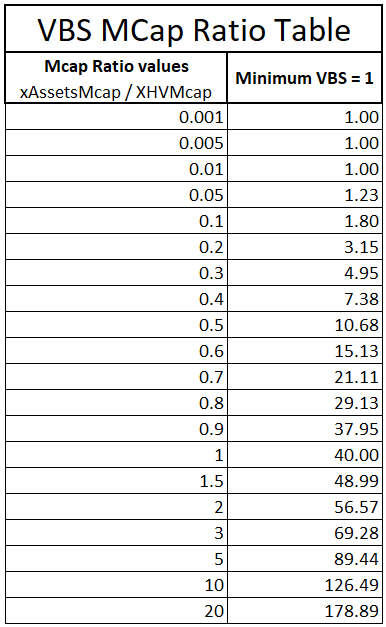

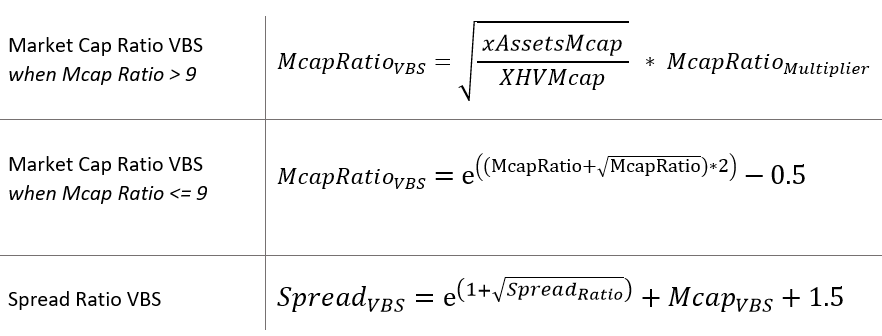

Cálculo VBS da taxa de capitalização de mercado

O valor de VBS é função da taxa de capitalização de mercado, e vamos usar funções de exponenciação para derivar o valor.

Para tornar isso justo (para quando o estado do protocolo é bom) e proteger ao mesmo tempo quando o estado do protocolo é considerado ruim, vamos usar duas funções separadas para cobrir dois intervalos de mercado cap ratio sem sofrer de rápida exponenciação.

Quando o índice de capitalização de mercado é abaixo de 0,9, a seguinte fórmula será usada para calcular o VBS:

Quando o índice de capitalização de mercado está em 0,9 ou superior, a fórmula para o VBS será:

Mcap VBS = O valor para o Market Cap Ratio VBS

McapRatio = Market Cap Ratio (conforme definido anteriormente)

multiplicador MR = Mcap Ratio Multiplier, um valor usado para obter o VBS desejado

O multiplicador de índice de capitalização de mercado é um número que trará o valor VBS dentro de um intervalo desejado para um determinado índice de capitalização de mercado. O multiplicador que escolhemos é 40, porque fornece uma boa continuação dos valores anteriores de VBS após a proporção ultrapassar 0,9.

A exponenciação do VBS evitará um cenário de espiral mortal, onde uma queda perpétua no preço pode levar a uma terrestre -> vender evento, reduzindo ainda mais o preço.

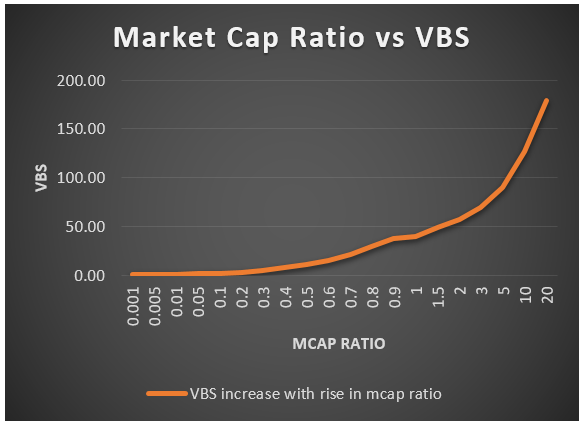

A tabela abaixo mostra os valores de VBS calculados para uma ampla gama de índices de capitalização de mercado.

Conforme declarado anteriormente, o VBS mínimo é definido como 1, mas não há máximo.

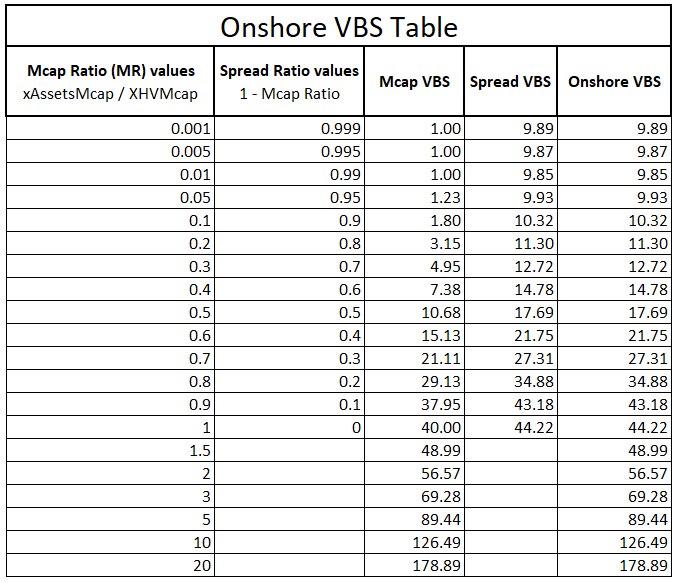

Cálculo da taxa de spread VBS

A taxa de spread só se aplica a Em terra.

Para nos lembrar, a taxa de spread é a medida da distância entre o valor de mercado Total Offshore Assets e o valor de mercado XHV.

À medida que as pessoas começam a onshore e o preço do XHV sobe, o spread entre xAssetsMcap e XHVMcap aumenta mais rapidamente, o que incentiva mais onshores, inflando assim a oferta. Isso precisa ser controlado com uma garantia maior.

O cálculo do VBS para a taxa de spread foi atualizado recentemente depois que alguns pontos válidos foram levantados em nosso canal de discórdia (consulte o anúncio).

A fórmula mais recente para o Spread VBS garante que os valores agora sejam estritamente ascendentes e também mais protetores em relação a um estado não saudável do protocolo.

A fórmula para o Spread Ratio VBS é:

Espalhar VBS = Valor VBS da Taxa de Spread

Taxa de spread = Spread Ratio, uma medida da distância entre as capitalizações de mercado XHV e xAssets

SR multiplicador = Multiplicador do Spread Ratio, um valor usado para obter o VBS desejado

Para onshore, usamos o pior de dois valores de VBS entre mcap e spread ratio, o que significa que obtemos proteção em toda a faixa de market cap ratio.

A tabela abaixo mostra os valores VBS para uma faixa de taxas de mcap e spread, e seus valores VBS calculados correspondentes. A última coluna mostra o valor real de VBS usado para Onshores, que é o VBS mais alto dos dois, Mcap e Spread VBS.

Nota: O Spread Ratio não pode ir acima de 1 ou abaixo de 0.

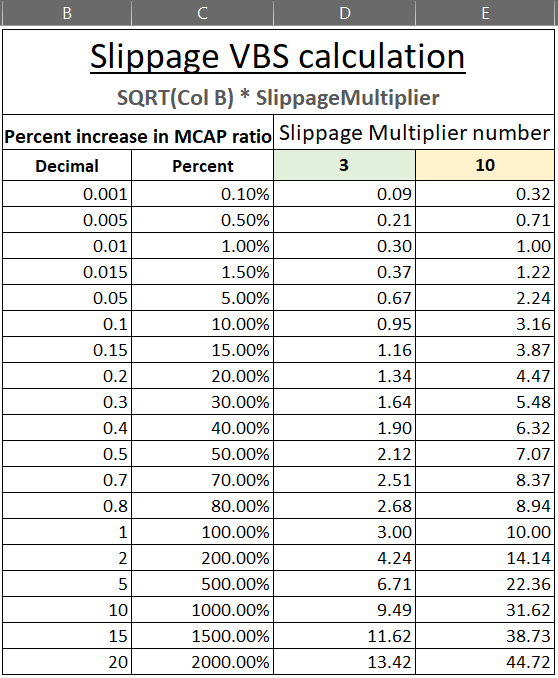

Cálculo de deslizamento VBS

Para evitar que o índice de capitalização de mercado aumente muito rapidamente (piore) por meio de conversões únicas e grandes, temos que adicionar a derrapagem na forma de VBS ao VBS inicial, que é derivado do estado inicial do protocolo. Isso limitará as baleias a converter grandes quantidades com liquidez infinita.

O deslizamento é calculado de forma diferente para offshores e onshores.

Para Offshore, tomamos o aumento percentual do Índice de Capitalização de Mercado com base em quanto está sendo convertido.

Para Em terra, tomamos o aumento percentual do Taxa de spread.

Uma vez o Espalhar VBS é calculado, ele será adicionado ao VBS inicial, o que nos daria um valor global para a garantia.

Portanto,

Total VBS = (Mcap ou Spread) VBS + Slippage VBS

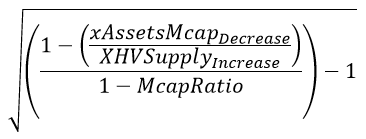

Fórmula de deslizamento offshore

A fórmula para o No mar deslizamento VBS é:

Deslizamento VBS = VBS para deslizamento offshore

Aumento da relação Mcap = Uma medida entre o índice mcap inicial e o índice mcap pós-offshore

Multiplicador de derrapagem = Slippage Multiplier, um valor usado para obter o VBS desejado

Aqui estaremos usando dois multiplicadores diferentes para obter o nível desejado de VBS.

Se, após uma determinada quantidade de offshore, o protocolo resultante estiver em bom estado, numericamente definido como tendo uma taxa de capitalização de mercado de 0,1 ou inferior, o multiplicador será definido como 3, e se a taxa de capitalização de mercado pós-offshore estiver acima de 0,1, o multiplicador será definido como 10.

Colocando isso em prática, se o Mcap Ratio estiver em 0,1 e uma grande conversão aumentar o ratio para 0,12, isso é um aumento de 20%, ou 0,2 no formato decimal.

Portanto, Slippage VBS = SQRT(0.2) * SlippageMultiplier

Usando um exemplo para ver como isso afeta o VBS, vamos supor que o preço do XHV seja $10, isso tornaria a razão mcap atual igual a 0,067.

De acordo com a tabela postada acima, o VBS offshore nessa relação ficaria em torno de 1,3.

Se você fosse offshore 200k XHV a um preço de $10, isso aumentaria o Mcap Ratio para 0,072. Isso corresponde a um acréscimo de 7,5%, o que, conforme tabela abaixo, acrescentaria um VBS adicional de 0,82, tornando o VBS total igual a 2,12.

A tabela abaixo mostra vários níveis de aumentos de Mcap Ratio usando os multiplicadores de VBS baixo e alto que definimos anteriormente.

Fórmula de deslizamento onshore

A fórmula para o Em terra deslizamento VBS é:

Deslizamento VBS = VBS para deslizamento onshore

Aumento da taxa de spread = Uma medida entre a taxa de spread inicial e a taxa de spread pós-onshore

Multiplicador de derrapagem = Slippage Multiplier, um valor usado para obter o Slippage VBS desejado

O multiplicador de slippage é o mesmo para offshores, 3 ou 10, dependendo do estado do protocolo.

Vale a pena notar que o deslizamento Onshore será em sua maioria pequeno. A razão para isso é que, durante onshore, derivamos o VBS inicial do Taxa de Mcap ou o Taxa de spread, o que for pior. Devido ao maior valor de VBS, menos pode ser onshore, portanto a taxa de spread não será muito significativa.

Funções offshore

Agora que descrevemos as funções básicas, podemos começar a definir as principais funções de escoramento.

Uma garantia de 1:1 significa que a quantidade de XHV sendo escorada exigirá uma quantidade adicional de XHV desbloqueado igual à quantidade de escoramento disponível no cofre.

Ao calcular o colateral VBS, usaremos valores decimais, portanto, um colateral 1:1 será representado como 1 no formato decimal.

Para um colateral de 2:1, precisaremos do dobro da quantidade de XHV desbloqueado do que está sendo escorado, que é 2 em formato decimal.

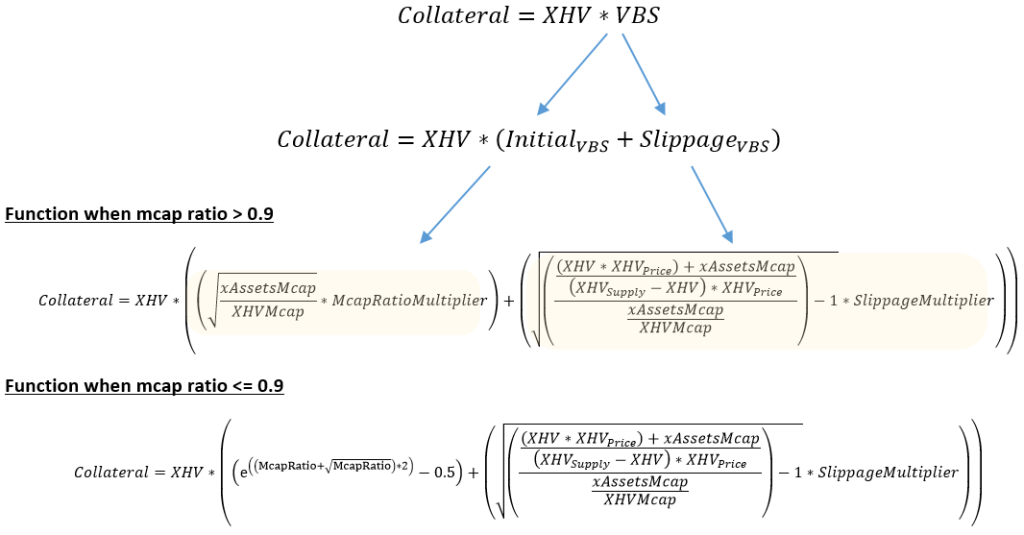

Função offshore específica

A função Offshore específica calcula a quantidade de XHV desbloqueada que um usuário precisa para offshore uma quantidade específica de XHV.

Por exemplo, se você quiser offshore 100 XHV e o VBS for igual a 3, você precisará ter mais 300 XHV desbloqueados no cofre, 100 XHV para offshore e 300 XHV como garantia.

Em sua forma mais simplificada, a fórmula para calcular a garantia necessária para alienar um valor específico é:

Garantia = Quantidade de XHV desbloqueada (não inclui a quantidade de XHV sendo offshore)

XHV = Quantidade de XHV a ser offshore

VBS = Esta é a soma dos VBS inicial e a Deslizamento VBS, expresso como um valor decimal

Para visualizar como o VBS é calculado, vamos expandir a função em seus constituintes individuais.

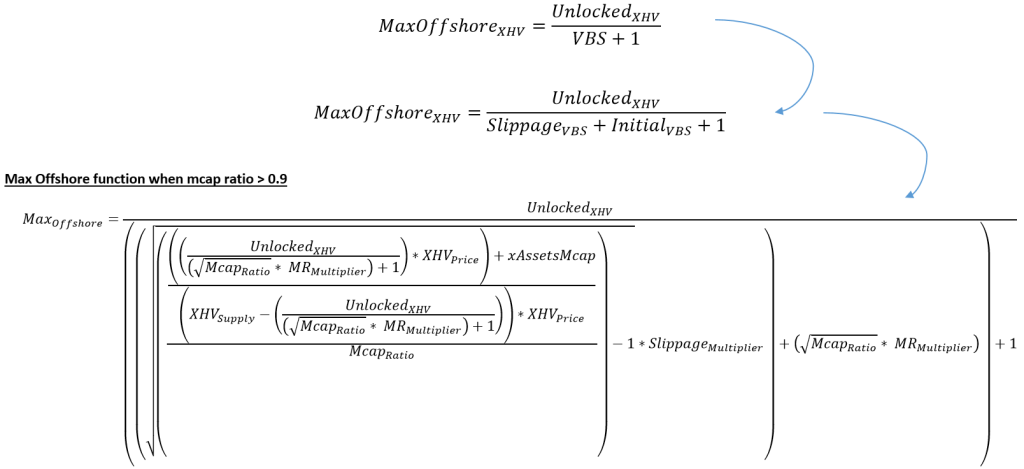

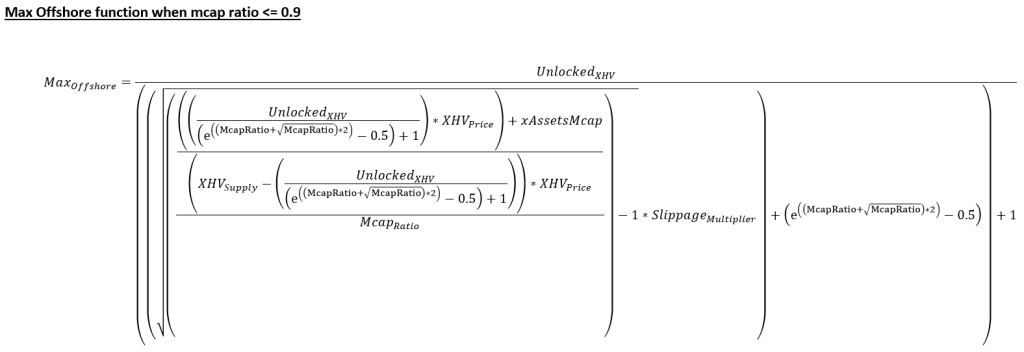

Função offshore máxima

A fórmula para calcular a quantidade máxima de XHV que pode ser offshore é:

Max Offshore XHV = Quantidade máxima de XHV que pode ser offshore

XHV desbloqueado = Quantidade total de XHV desbloqueado no cofre

VBS = valor decimal do colateral, que é composto pelo mcap VBS mais o slippage VBS

Se não fosse pelo deslizamento, poderíamos usar a fórmula diretamente para calcular a quantidade máxima de XHV que se pode transportar no mar.

Vejamos um exemplo para verificar se isso é verdade.

Se você tiver 300 XHV desbloqueados no cofre e o VBS = 2, o valor offshore máximo, usando nossa fórmula, é:

Quantidade máxima offshore = XHV desbloqueado / (VBS + 1) = 300 / (2+1) = 100 XHV (quantidade máxima que você pode offshore)

Agora vamos fazer o inverso e usar o Offshore específico função para ver se a quantidade de garantia que precisamos para 100 XHV com um VBS de 2 será 300.

Garantia = Valor XHV * VBS = 100 * 2 = 200 XHV

Total de fundos desbloqueados necessários = Valor XHV + Garantia = 100 + 200 = 300 XHV

Isso prova que ambas as funções são as mesmas, apenas reorganizadas para gerar valores diferentes.

Então, qual é o problema em calcular o valor máximo quando introduzimos a derrapagem?

A questão é que estamos usando a exponenciação (a raiz quadrada) para calcular o VBS para o deslizamento (consulte Cálculo do deslizamento VBS). Quanto mais XHV desbloqueado você tiver no cofre e menor o Taxa de Mcap, menos precisa a função se torna.

Quando a quantidade offshore máxima é grande e a razão mcap é pequena, o aumento na razão mcap devido ao deslizamento é grande, o que dará um valor VBS de deslizamento mais alto. Quando isso é adicionado ao VBS inicial, ele produzirá um VBS geral mais alto, o que significa que o valor offshore máximo apresentará falsamente ao usuário um valor menor que ele pode offshore (devido à necessidade de mais garantias).

Isso não seria justo, nem correto, pois se eles usassem essa mesma quantia em nosso Offshore específico função, a quantidade de garantia necessária seria menor, porque a derrapagem em si seria menor e, portanto, o VBS geral. Isso significa que eles poderiam realmente offshore mais XHV do que o Max Offshore função está dizendo a eles.

A maneira como isso é resolvido é programaticamente, usando o valor inicial derivado da função Max Offshore e, em seguida, encontrando um valor máximo offshore aproximado, que está mais próximo da garantia disponível. Essa aproximação pode ser definida com um certo grau de precisão, mas, dependendo do processo adotado pelos desenvolvedores, a precisão pode variar de uma fração de porcentagem a alguns por cento, a fim de calcular a quantidade offshore real.

Agora vamos expandir o Max Offshore função, semelhante a como foi feito para o Específico Onshore função.

Aqui, McapRatio é a expressão simplificada para (xAssets Market Cap / XHV Market Cap).

funções em terra

As funções onshore são mais complexas de calcular porque estamos usando o Taxa de spread e porque temos dois conjuntos de moedas com os quais precisamos trabalhar, XHV e xUSD.

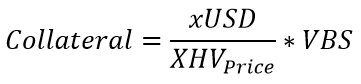

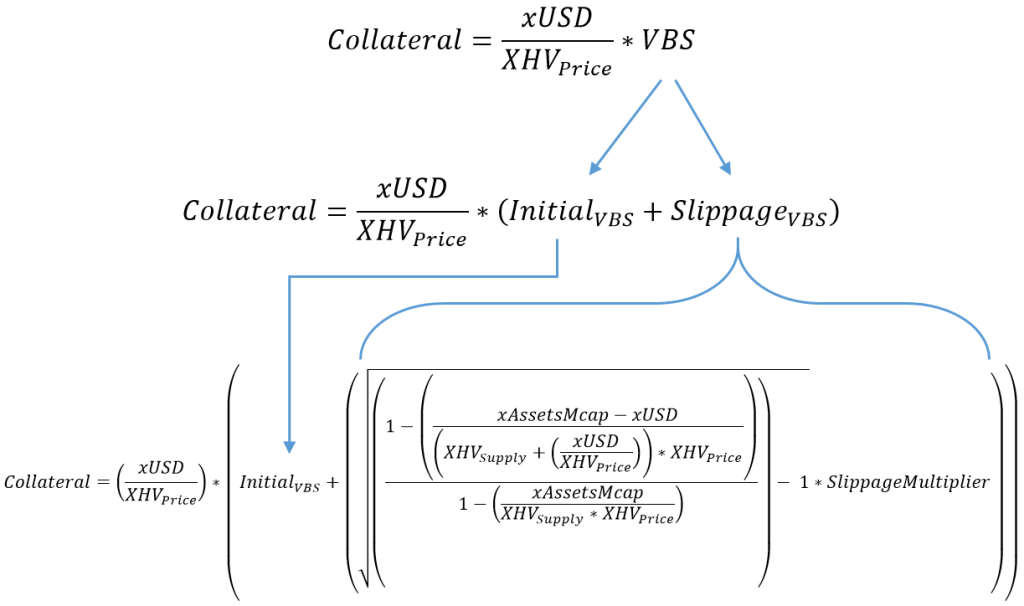

Função Onshore específica

A fórmula simplificada para calcular a garantia necessária para onshore uma quantia específica de xUSD pode ser expressa como:

Garantia = Quantidade de XHV desbloqueada necessária como garantia

xUSD = A quantidade de xUSD sendo onshore

Preço XHV = Preço atual do XHV dentro do cofre

VBS = Esta é a soma dos VBS inicial e a Deslizamento VBS, ambos exigindo cálculos um pouco mais complexos do que para a parte offshore

Exemplo

Vejamos um exemplo usando valores realistas para nosso estado atual do protocolo.

Fornecimento circulante XHV = 28.596.340

Preço XHV (1º de outubro de 2022) = $0,41

xValor de mercado dos ativos ≈ 15.800.000 (valor estimado)

Valor em terra = 1000 xUSD

Usando o exposto acima, obtemos um índice de capitalização de mercado de 1,3476 e, como o índice está acima de 0,9, usamos a segunda fórmula do cálculo do Market Cap Ratio VBS para calcular o VBS:

VBS = SQRT(relação mcap) * Multiplicador MR = SQRT(1,3476) * 40 = 46,43

Agora podemos usar o Específico Onshore fórmula para calcular a garantia.

Garantia = (1000 / 0,41) * 46,43 = 113.244 XHV (quantidade de XHV desbloqueada necessária como Garantia), e a quantidade de XHV que você pode em terra é 1000 / 0,41 = 2439 XHV

Isso é muita garantia para uma pequena quantidade de onshore, mas estamos em um estado ruim e o alto VBS fornecerá o nível de proteção necessário para evitar a inflação.

Este exemplo não leva em conta nenhum desvio, mas para o pequeno valor que está sendo convertido, o desvio será pequeno de qualquer maneira.

Expandir o VBS em nossa função nos dá:

VBS inicial

Assim como nos offshores, o Initial VBS é o valor calculado no estado atual do mercado, antes da conversão, e o Slippage VBS é o valor que representa o estado do mercado após o montante ser onshore.

Na maioria dos casos (somente Onshores), o Slippage VBS será apenas uma fração do Initial VBS, já que o Initial VBS sempre usará o pior de dois valores: o Taxa de capitalização de mercado VBS ou o Proporção VBS.

Para calcular o VBS inicial, devemos primeiro calcular os valores Mcap e Spread VBS.

Usando as fórmulas definidas nas seções Market Cap VBS e Spread VBS, temos:

Usando um simples E SE declaração, podemos derivar o VBS inicial tomando o maior dos dois valores.

Deslizamento VBS

O aumento do Spread Ratio pode ser expresso como:

Conectar isso à nossa função principal e expandi-la nos dá a Offshore específico função:

Garantia = Quantidade de XHV desbloqueada necessária como garantia

xUSD = Valor de xUSD a ser onshore

Preço XHV = Preço atual do XHV dentro do cofre

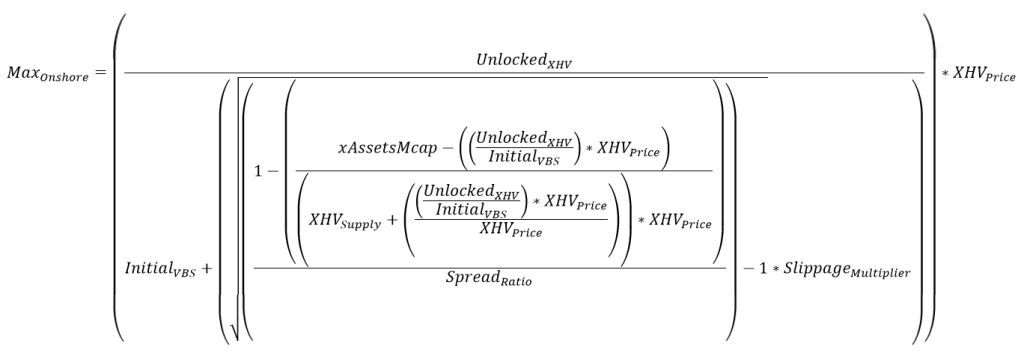

Função Max Onshore

Como afirmado anteriormente, esta função é mais difícil de calcular por três razões:

- Introdução da Taxa de Spread.

- Trabalhando com duas moedas, XHV e xUSD.

- Ao tentar calcular o valor máximo de xUSD que podemos onshore, temos que considerar os valores de xUSD e XHV desbloqueados no cofre e o VBS correspondente.

A fórmula simplificada para calcular o valor máximo de xUSD que pode ser onshore é:

Max Onshore xUSD = Valor máximo de xUSD que pode ser onshore

XHV desbloqueado = A quantidade de XHV desbloqueado

VBS = valor decimal do colateral, que é composto pelo Mcap ou Spread VBS mais slippage VBS.

Preço XHV = Preço atual do XHV dentro do cofre

Assim como o Max Offshore função, sem derrapagem poderíamos usar o Max Onshore funcionam diretamente para calcular o valor máximo em terra.

Por exemplo, se o preço de XHV = $0,50, a quantidade de XHV desbloqueado = 100 e VBS = 10, então:

Max Onshore = (100 / 10) * 0,5 = 5 (valor máximo de xUSD que pode ser onshore)

Fazendo o inverso, podemos usar o Específico Onshore fórmula para calcular a quantidade de garantia necessária ao tentar onshore 5 xUSD.

Garantia = (xUSD / Preço XHV) * VBS = (5 / 0,5) * 10 = 100 (quantia de XHV exigida como garantia)

O deslizamento introduz a mesma incerteza no Max Onshore funcionar como através do Max Offshore função. No entanto, a incerteza é bastante reduzida, pois o VBS para onshores sempre será maior do que para offshores, assim como o aumento do Spread Ratio. Isso significa que o valor inicial derivado da função max será muito próximo do valor real.

Usaremos a mesma técnica no código para offshores para aproximar o valor máximo onshore com um alto grau de precisão.

Expandindo a fórmula, obtemos:

E usando nosso Spread Ratio definido anteriormente:

Abaixo está o expandido Max Onshore função. o VBS inicial na função é derivada da mesma forma que mostramos na seção Função Onshore Específica.

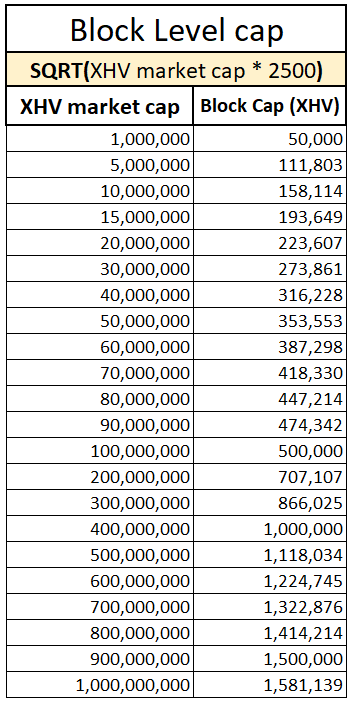

Limite de escoramento por bloco

Será necessário definir um limite para a quantidade de XHV escorada em um único bloco.

A razão para isso é que uma baleia poderia potencialmente evitar o deslizamento dividindo uma grande conversão em várias menores e adicionando-as ao mesmo bloco.

Esse processo também evitaria ser penalizado por aumentar o valor de mercado ou a taxa de spread.

Para calcular o cap, mais uma vez estaremos utilizando a função Raiz Quadrada, o valor de mercado XHV e um multiplicador para obter o valor desejado.

A fórmula para calcular o limite é:

Tampa XHV = a quantidade máxima de XHV que pode ser convertida em um único bloco, independentemente do VBS ou número de transações dentro de um bloco

XHV MCap = valor de mercado de XHV (oferta * preço)

Multiplicador de limite = um número que obterá o nível desejado de limite de bloco

O multiplicador sugerido para o limite de bloco é 2500.

A tabela abaixo mostra a relação entre o valor de mercado XHV e o limite de capitalização.

Honorários

Taxas de conversão

As taxas de conversão propostas são de 1,5% por conversão, para offshores e onshores.

Estaremos revisando as taxas regularmente para garantir que cobramos apenas o valor necessário para sustentar nosso protocolo.

Taxas de derrapagem

Em nossa proposta inicial, sugerimos taxas de derrapagem, que foram descartadas em favor do aumento da garantia.

No entanto, como o tesouro do Haven não parece bom, estamos propondo as seguintes alterações em nossas taxas de conversão de xAssets.

xTaxas de conversão de ativos

O atual xUSD < > xAssets taxas de conversão são 0,5% por conversão, dos quais 0,4% são queimados e 0,1% são divididos igualmente entre mineradores e a carteira de governança.

Para garantir que o protocolo receba receita suficiente por meio de conversões, gostaríamos de fazer as seguintes alterações:

- xUSD < > xTaxas de conversão de ativos serão aumentadas para 1,5%

- 1.2% seria enviado para a carteira de governança

- 0,3% iria para os mineradores (aumento de 0,05%)

As taxas serão revisadas regularmente.

processos de escoramento

Os fluxos de processo para cada tipo de escoramento mostrados abaixo foram criados para visualizar como as conversões funcionarão quando o VBS for implementado.

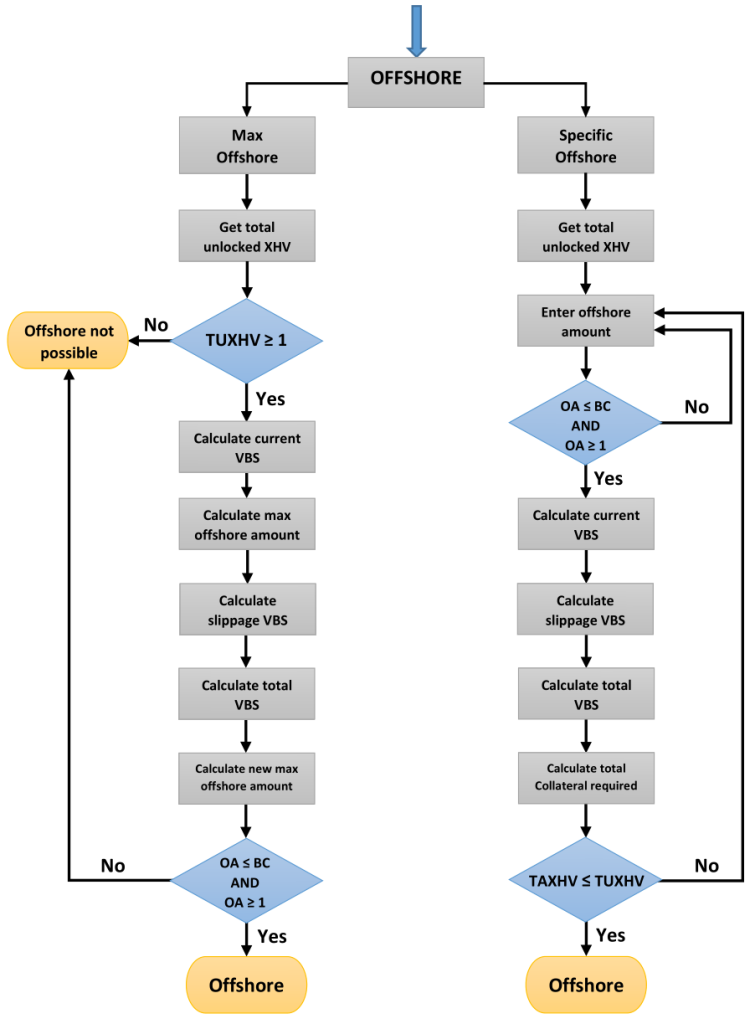

Fluxo de processo offshore

OA = Valor Offshore

BC = Tampa do bloco

TAXHV = Valor total de XHV necessário para offshore (valor de XHV a ser offshore + colateral).

TUXHV = Total de XHV desbloqueado disponível no cofre.

NOTA: A quantidade mínima de XHV que pode ser offshore é de 1 XHV.

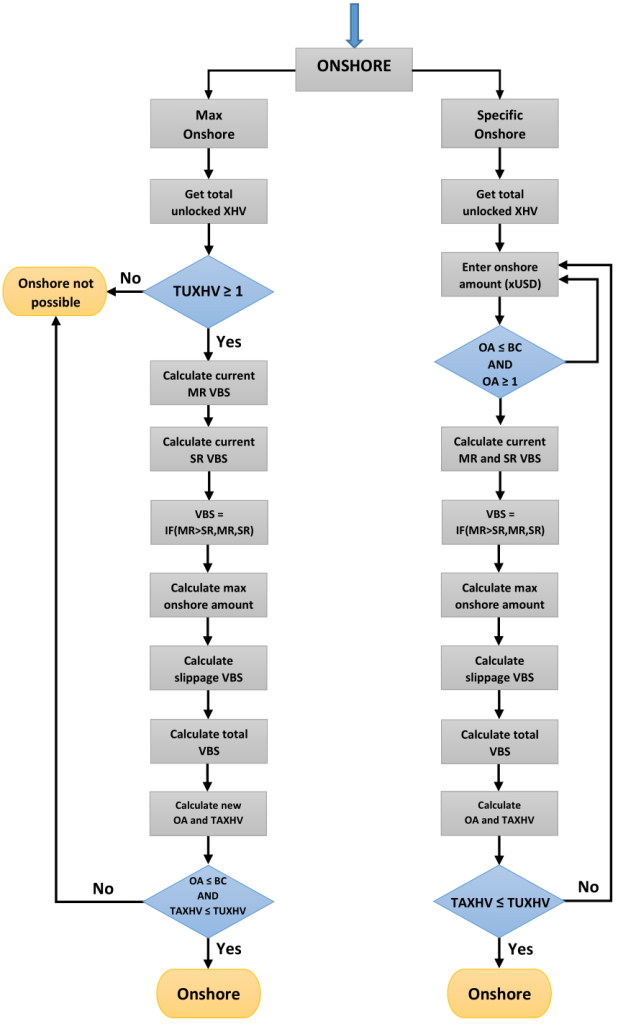

Fluxo de processo em terra

OA = Valor Onshore

BC = Tampa do bloco

SENHOR = Índice de capitalização de mercado

SR = Taxa de spread

TAXHV = Montante total de XHV exigido como garantia.

TUXHV = Total de XHV desbloqueado disponível no cofre.

NOTA: A quantidade mínima de XHV que pode ser onshore é 1 XHV.

Simulações VBS

VBS é um novo conceito e não temos nenhum dado histórico ao qual possamos nos referir. Seu valor, o colateral, pode ser influenciado por diversos fatores, alguns dos quais listados abaixo:

- Condições gerais do mercado

- Preço XHV

- Abastecimento XHV

- x Capitalização de mercado de ativos

- estado do protocolo

- Sentimento, que determina como os usuários irão interagir com o protocolo

- Uso das funções de escoramento

- Nível de adoção

Embora não possamos criar uma simulação para testar dados históricos, podemos criar simulações com base em vários cenários realistas para ver como nosso modelo proposto se comporta em determinadas condições.

Portanto, escrevemos um programa com as especificações descritas nesta proposta e criamos uma série de simulações para lhe dar uma ideia de como nossas funções de escoramento funcionarão com o VBS.

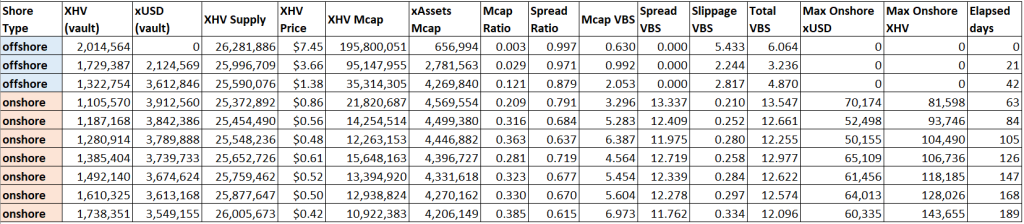

Cada simulação consiste em uma série de Onshores ou Offshores, ou uma combinação dos dois, sendo a primeira linha o ponto de partida e o estado do protocolo, seguidos pelos eventos terrestres subsequentes, cujos valores são cumulativos ao litoral anterior. Cada uma dessas margens (linhas) representa um tempo de bloqueio de 21 dias e estamos assumindo que cada uma irá escorar o máximo possível.

Os parâmetros predefinidos que usamos em nosso programa são aqueles que foram definidos anteriormente na proposta. Eles são:

- VBS mínimo = 1

- Quantidade mínima de Shore = 1 XHV

- Multiplicador de limite de bloco = 2500

- Multiplicador de índice de capitalização de mercado = 40

- Multiplicador da Taxa de Espalhamento = 15

- Multiplicador de escorregamento em bom estado (quando mcap ratio < 0,1) = 3

- Slippage Multiplier em mau estado (quando mcap ratio >= 0,1) = 10

- 21 dias de tempo de bloqueio entre cada evento em terra

Simulação 1

Esta é provavelmente a simulação mais importante e realista.

E se o VBS já estivesse em vigor quando o XHV atingiu um mínimo de $0,42 em junho de 2022, e nossa baleia xUSD começou a onshoring tanto quanto o sistema permitia?

A maior suposição aqui é uma garantia inicial de 500k XHV.

Como você pode ver, nos últimos 126 dias, a baleia só poderia ter encalhado 76k XHV, devido ao mau estado em que estamos, e um VBS alto correspondente.

Isso supondo que a baleia não teria comprado ou vendido nenhum XHV durante esse período e que o preço permanecesse dentro dessa faixa.

Simulação 2

Essa simulação é muito mais hipotética e nos leva de volta a 2 de abril de 2022, pouco antes da baleia xUSD converter seus 2 milhões de XHV em 16 milhões de xUSD.

Naquela época, a taxa de capitalização de mercado era muito boa e o preço do XHV estava acima de $7. É quando você esperaria que os usuários fossem offshore.

Vamos ver quanto nossa baleia poderia ter embarcado e embarcado com o VBS instalado.

Parece que nossa baleia não teria conseguido inflar sua bolsa durante todo esse tempo, o que indica que você não pode burlar o sistema bombeando XHV por um curto período de tempo, apenas para descarregá-lo novamente para lucrar usando as funções de escoramento.

Claro, isso pressupõe que o preço teria caído tão baixo em primeiro lugar.

É impossível dizer como o preço teria se comportado sem a enorme pressão de venda a que foi exposto na realidade.

Simulação 3

Nesta simulação vamos ver o que acontece se o preço do XHV estiver caindo cada vez mais para criar uma espécie de espiral da morte para tentar inflar a oferta o máximo possível.

À medida que o preço cai, o índice de capitalização de mercado piora, assim como o VBS, exponencialmente.

Uma vez que o VBS sobe acima de 100, é praticamente impossível desembarcar qualquer quantidade significativa de XHV e não é possível inflar o sistema por meio de uma espiral mortal.

Simulador VBS

Um dos membros da comunidade Discord do Haven desenvolveu um Simulador VBS online baseado na proposta atual.

Isso permite que qualquer pessoa veja como o VBS funciona e calcule a quantidade de garantia necessária, dependendo de certas condições de mercado e fundos desbloqueados.

Você pode usar este simulador para verificar a garantia durante a fase de teste e assim que o Haven 3.0 for lançado.

Observe que o simulador não está considerando taxas de transação e conversão, e você precisa saber qual preço inserir no simulador, Spot ou MA.

Mais informações sobre qual preço é usado durante uma conversão podem ser encontradas aqui:

https://havenprotocol.org/knowledge/conversion-rates/

Também pode haver pequenas variações no VBS/Colateral devido a diferenças na codificação, pois estamos aproximando valores ao executar funções Max.

O simulador tem três seções principais:

- Condições de mercado (preço de XHV, fornecimento de XHV, capitalização de mercado xAssets)

- Condições do Cofre (XHV desbloqueado, xUSD desbloqueado)

- Condições de escoramento (Max Onshore, Específico Onshore, Max Offshore, Específico Offshore)

Preencha todos os campos obrigatórios e clique no botão “Adicionar simulação à tabela” botão. Isso criará uma linha de suas entradas e os valores calculados para o VBS e o colateral.

Você pode adicionar a esta tabela quantas vezes quiser executando diferentes simulações e tem a opção de exportar os resultados para CSV. Link para o Simulador VBS:

https://vbs-simulator.streamlit.app/

Em suma

Para recapitular, estamos propondo as seguintes medidas para a tokenomics Haven 3.0:

Medidas genéricas de escoramento

- Tempo de desbloqueio de 21 dias para todas as conversões XHV < > xUSD

- VBS mínimo = 1

- Sem VBS máximo

- Limite de escoramento por bloco

- Taxas de 1,5% para todas as conversões XHV < > xUSD

- Taxas de 1,5% para conversões de xUSD < > xAssets, com 1,2% indo para a carteira gov e 0,3% para mineradores

- Os tempos de desbloqueio de conversão xAssets permanecem em 48 horas

- VBS aplicável apenas a conversões XHV < > xUSD

Medidas específicas offshore

- VBS variável com base no Índice de Capitalização de Mercado de XHV e xAssets

- Deslizamento variável VBS com base no aumento do Índice de Capitalização de Mercado

- Funcionalidade máxima offshore

Medidas específicas em terra

- VBS variável com base no pior (maior) VBS entre os Índice de Capitalização de Mercado VBS e Taxa de spread VBS

- Deslizamento variável VBS com base no aumento do Taxa de spread

- Funcionalidade máxima em terra

Esta é de longe a proposta mais complexa que publicamos até hoje, e também a mais complexa tokenomics que estamos tentando implementar.

Os membros do Grupo de Trabalho de Economia estarão disponíveis para responder a quaisquer perguntas que você possa ter, mas por favor, reserve um tempo para ler e reler a proposta para obter um bom entendimento. Muitas perguntas já terão sido respondidas nesta proposta.

Obrigado a todos por sua incrível paciência e apoio durante esses tempos difíceis.